Account (T-konto)

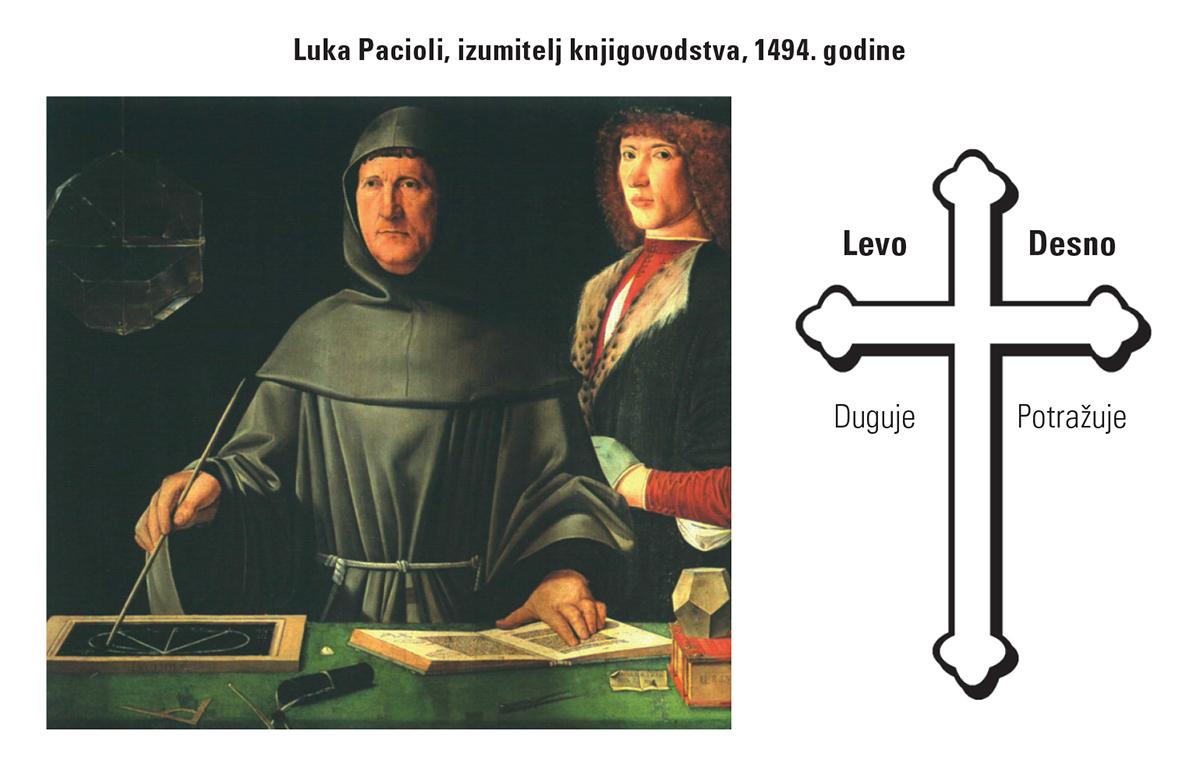

T-konto je alat koji knjigovođa koristi za knjiženje. Luka Pacioli, italijanski kaluđer, je izmislio T-konto 1494. godine. Luka je vodio računa o finansijama manastira („finansijski direktor“). S obzirom da je bio sveštenik, Luki je krst bio non-stop ispred očiju i onda je Luka rešio i da zapisuje informacije u obliku krsta – leva i desna strana.

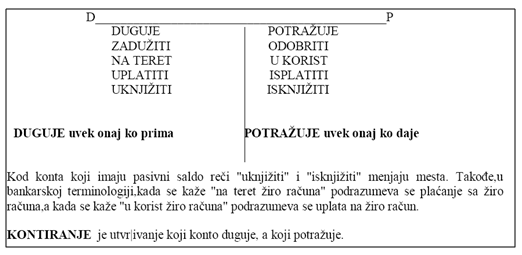

Levu stranu je nazvao debere (lat. dugujemo) a desnu stranu credere (lat. verujemo). Kada se to prevelo na (loš) engleski dobijeni su izrazi Debt i Credit. Na srpskom se koriste izrazi Duguje i Potražuje. Moja preporuka je da ne pamtiš izraze duguje i potražuje jer ovi izrazi često znaju da zbune („ko kome duguje, odnosno ko od koga potražuje“). Da bih ti to ilustrovao, evo i jednog klasičnog, lošeg objašnjenja iz udžbenika knjigovodstva:

Nadam se da je neko razumeo šta je pisac ovog objašnjenja hteo da objasni. Umesto duguje i potražuje, moja preporuka je da zapamtiš izraze levo i desno. Leva strana je dugovna, a desna strana je potražna.

Knjiženja se vrše na kontima. Svako konto ima svoju šifru. Postoji nekoliko različitih šifara, odnosno konta:

- Sintetičko konto. Kod sintetičkog konta postoje tri numeričke cifre (202, 241, 432...). Ove šifre su propisane srpskim Zakonom o računovodstvu i nazivi sintetičkih konta su isti za sve kompanije u Srbiji. Primer: 241 Žiro račun, 202 Kupci, 432 Dobavljači. U drugim zemljama sintetički konto može imati više ili manje cifara.

- Analitičko konto. Analitičko konto može imati neograničenu kombinaciju cifara i slova. Analitičko konto nije propisano Zakonom i svaka kompanija ga posebno razvija. Na primer, analitička konta mogu da budu: 202 N0005 Kupac Nelt, 432 D0007 Dobavljač Delta Sport.

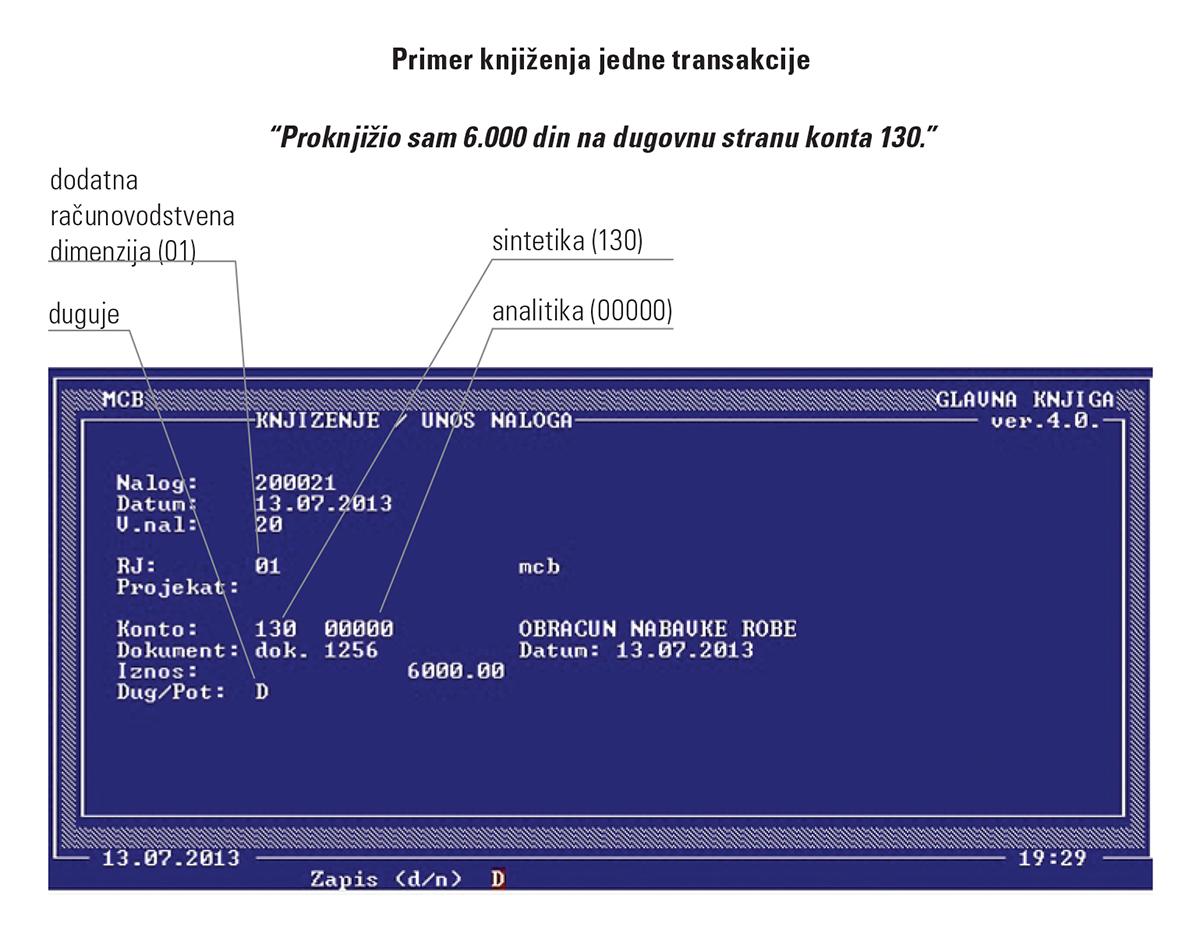

- Dodatne računovodstvene dimenzije. Ovo je još detaljnija analitika u odnosu na sintetičko i analitičko konto. Obično se knjiže sledeće dodatne računovodstvene dimenzije: cost centar (mesto troška), kupac, zaposleni, projekat, proizvod. Na primer, platu želim da proknjižim na konto (520) ali i na radnu jedinicu 12. Radna jedinica predstavlja dodatnu računovodstvenu dimenziju.

U sledećem primeru je proknjižena jedna transakcija. Transakcija je proknjižena 13.7.2013 u nalogu broj 200021, a knjigovođa bi to rekao na sledeći način:

Proknjižio sam 6.000 din na dugovnu stranu konta 130. Prosto kao pasulj, zar ne?

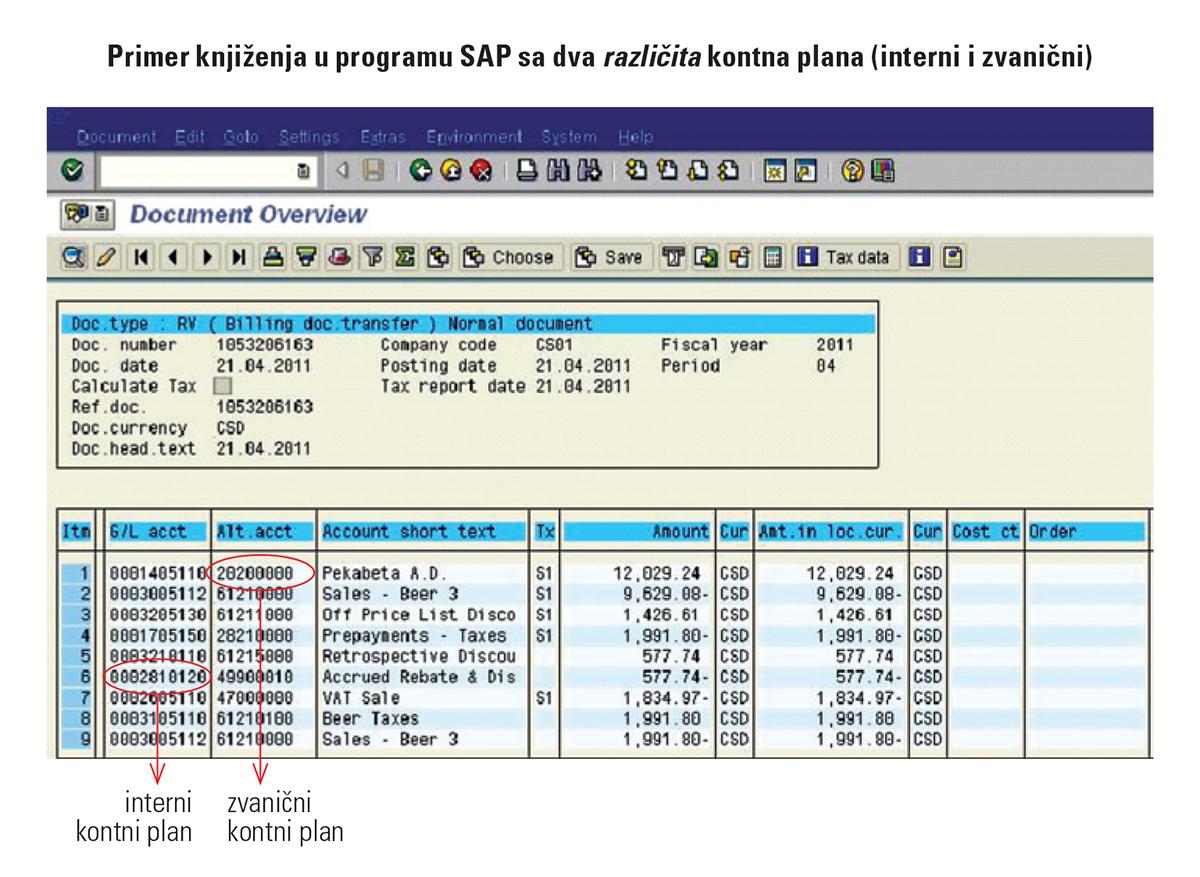

Skup svih konta čini Kontni plan koji se na engleskom kaže COA Charts of Accounts. Manje kompanije imaju 50 do 100 konta, dok veće kompanije mogu imati i po nekoliko hiljada konta. Velike kompanije često imaju dva različita Kontna plana:

- Zvanični (202, 241, 432..)

- Interni, koji važi samo u njihovim kompanijama

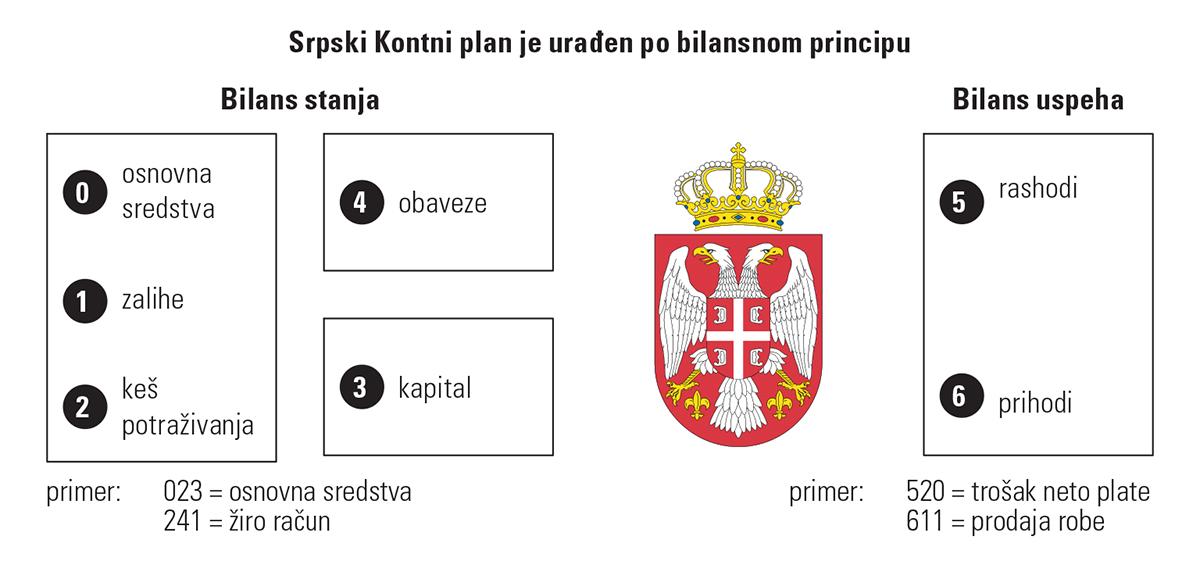

U Srbiji se koristi jedinstveni Kontni plan koji je propisan Zakonom o računovodstvu. To znači da sve kompanije registrovane u Srbiji moraju da koriste ista konta (202, 241, 432 itd). Zakon je propisao konta do nivoa sintetičkog konta (3 cifre) dok se analitika prepušta svakoj kompaniji posebno. Srpski Kontni plan je urađen po bilansnom principu, odnosno Kontni plan je napravljen tako da se lako može napraviti Bilans Stanja i Bilans uspeha.

Kada se ručno knjiže transakcije postoje dve baze podataka:

- Dnevnik knjiženja

- Glavna knjiga

U dnevniku knjiženja transakcije se knjiže hronološki odnosno poređane su po vremenu. U glavnoj knjizi (general ledger) transakcije se knjiže po kontima. Kada se transakcije knjiže na računaru praktično se koristi samo glavna knjiga.

Primer

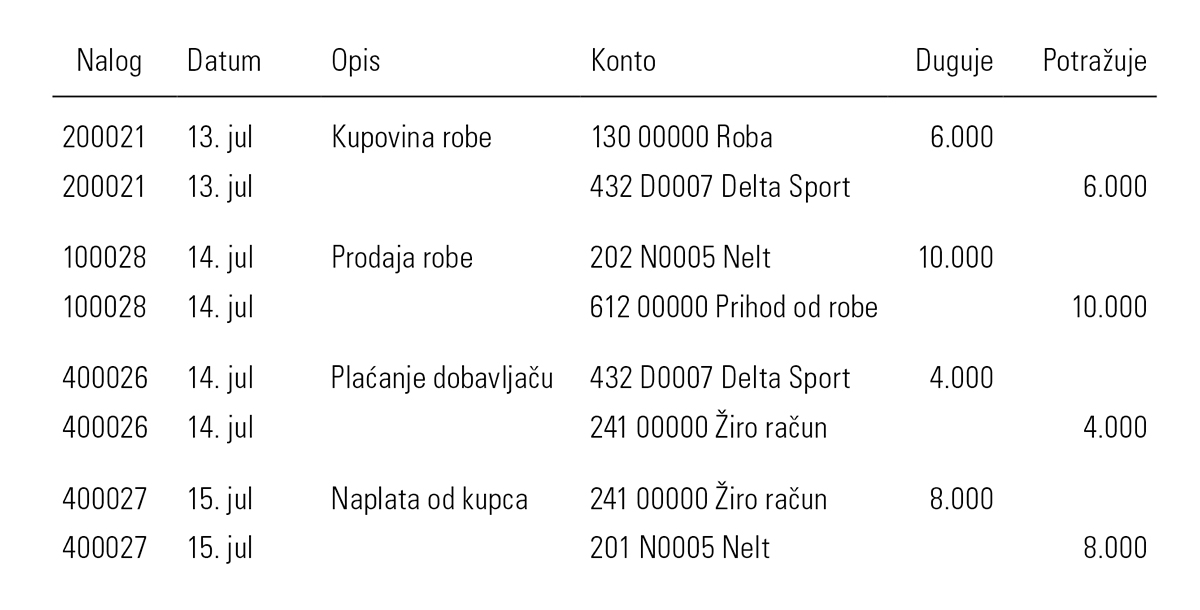

Knjigovođa je proknjižio sledeće transakcije:

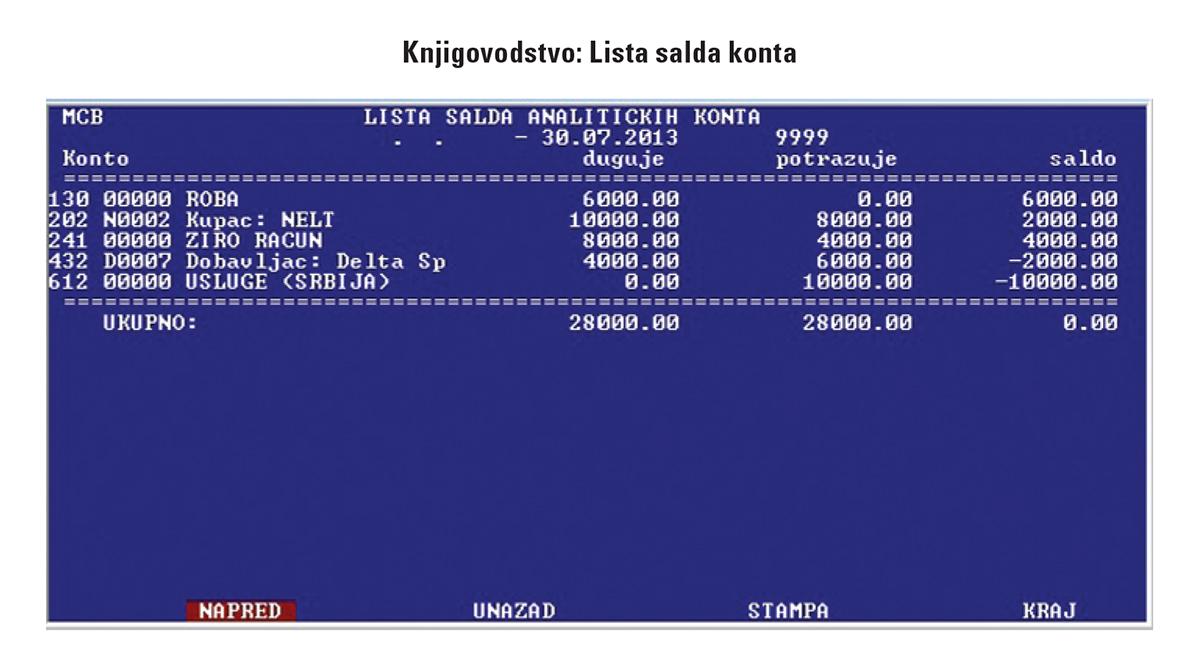

- 13. jul, kupljena roba od dobavljača Delta Sport za 6.000 RSD

- 14. jul, prodata je roba kupcu Nelt za 10.000 RSD

- 14. jul, plaćeno je dobavljaču 4.000 RSD

- 15. jul, naplaćeno je od kupca 8. 000 RSD

Knjigovođa će to proknjižiti hronološki u dnevniku knjiženja na sledeći način:

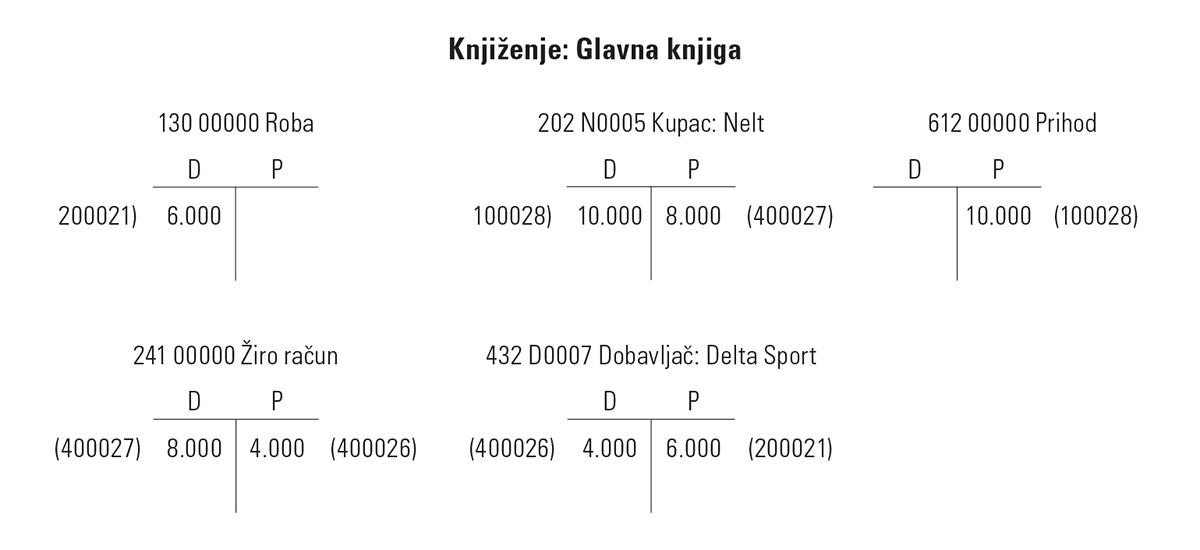

Kada se ove transakcije ubace u program za knjiženje, program će automatski da napravi i knjiženja na kontima i dobićemo glavnu knjigu odnosno general ledger.

Nakon toga, knjigovođa može da pregleda listu salda i da nastavi analizu:

Knjigovođa može ručno da proknjiži oko 2.000 transakcija dnevno. S obzirom da se dosta transakcija formira automatski (fakture, izvodi, plaćanja i sl.) onda kod dobre automatizacije ovaj broj knjiženja može da bude i mnogo viši. Knjigovođe vode knjigovodstvo iz dva osnovna razloga:

- Da bi zadovoljile potrebe države (plaćanje poreza, statistika, završni račun, obračun plata i slično). Za ovaj deo knjigovodstva je odgovoran šef računovodstva.

- Da bi zadovoljile potrebe menadžera (pregled troškova, analiza profitabilnosti i slično). Za ovaj deo knjigovodstva odgovoran je controller (upravljački računovođa, planer i analitičar).

Iako oba radna mesta pripadaju finansijama, ona su razdvojena i imaju drugačije ciljeve, alate i instrumente. Na primer, šef računovodstva zna da napravi završni račun. Međutim, retko koji šef računovodstva zna da „pročita“ šta piše u završnom računu i da kaže menadžeru da li je kompanija radila dobro ili loše - posao „čitanja bilansa“ pripada controlleru.

Postoje dva izraza koja se često koriste u govoru:

- Knjigovodstvo (bookkeeping) je uži pojam i označava samo knjiženje: kontiranje, unošenje u program i slično.

- Računovodstvo (accounting) je širi pojam i oznavača organizaciju sektora, organizaciju ljudi, praćenje propisa, obračun poreza, završne račune, planiranje knjiženja.