rečnik pojmova

BEP Break Even Point (prelomna tačka rentabiliteta)

BEP se odnosi na količine proizvoda koje kompanija mora da proda bi bila na nuli. BEP analiza se zove i CVP Cost Volume Profit. Da bi dobili BEP, potrebno je da podelimo troškove na fiksne (struco) i varijabilne (proco). Za detaljno objašnjenje oko fiksnih i varijabilnih troškova pogledaj costs.

Primeri

- Prodavac u pivari želi da brendira kafić. Brendiranje podrazumeva izradu suncobrana, stolica, nameštaja, čaša i odela sa logom pivare. Procenjeni troškovi brendiranja su 20.000 EUR. Ovo su fiksni troškovi ili struco. Controller je izračunao da prosečna contribution 1 (maco) iznosi 40 EUR po HL piva (HL=100 litara). Controller dalje računa da prodavac mora da proda minimalno 500 HL piva (20.000 EUR podeljeno sa 40 EUR) da bi pivara bila na nuli. BEP je 500 HL i izražen je količinski.

- Prodavnica P&M u Delta City ima mesečne operativne troškove od 30.000 EUR. U ove mesečne operativne troškove spadaju: zakup, plate, osiguranje, obezbeđenje, struja, komunalije, reklama i sl. Ovo su fiksni troškovi, odnosno struco. Prosečna Contribution 1 za prodavnicu iznosi 20%. Contribution 1% je razlika između prodajne i nabavne cene robe izražena u procentu od prodaje. Controller računa da mesečni promet mora da bude minimalno 150.000 EUR (30.000 EUR podeljeno sa 20%) da bi prodavnica bila na nuli. To znači da je BEP jednak 150.000 EUR. Controller može i dalje da nastavi da računa niže nivoe BEP. Dnevni pazar bi trebao da bude 5.000 EUR (150.000 EUR podeljeno sa 30 dana) odnosno prosečan račun mora da bude minimalno 20 EUR (150.000 EUR sa 7.500 računa). Može da se i dalje računa BEP po pojedinim odeljenjima u zavisnosti od površine (m2) itd. Ovde je BEP izražen vrednosno u EUR.

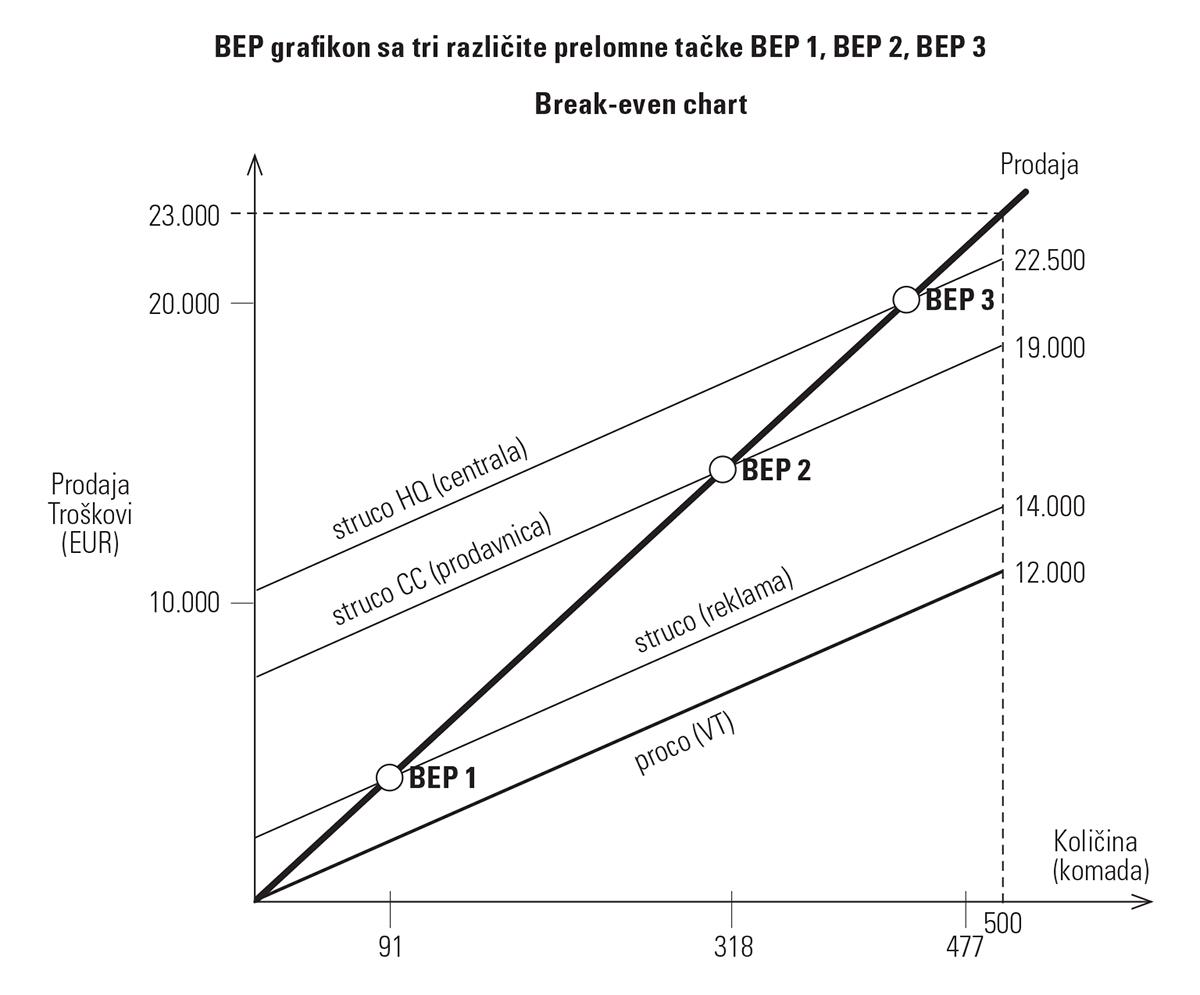

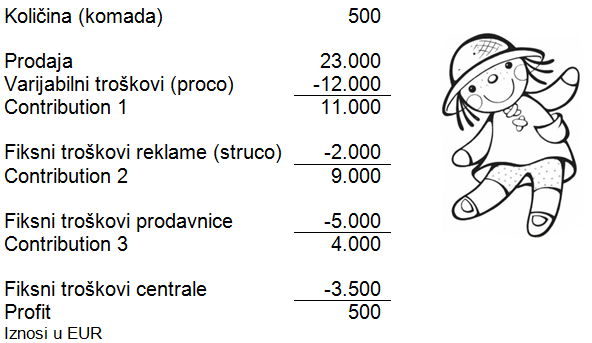

BEP je izuzetno koristan kada se vizuelizuje odnosno kada se napravi Break Even chart. U sledećem primeru imamo prodavnicu koja prodaje lutke. Ovo je MRA Management Result Account koji je controller napravio:

Break Even Chart može da se nacrta na sledeći način:

- Prvo se crta linija prodaje. Koordinate su (0,0) do (500 komada, 23.000 EUR)

- Posle toga se crta linija varijabilnih troškova (proco). Koordinate su 0,0 do 500, 12.000.

- Nakon toga dodajemo fiksne troškove (struco). Prvo dodajemo reklamu u iznosu od 2.000 EUR. Struco se crta paralelno sa varijabilnim troškovima (proco). Koordinate su 0, 2.000 do 500, 14.000. U preseku linija struco i prodaje, nalazi se prva prelomna tačka rentabiliteta BEP 1.

- Posle dodajemo sledeće fiksne troškove prodavnice u iznosu od 5.000 EUR. Koordinate su 0, 7.000 do 500, 19.000.

- I na kraju dodajemo fiksne troškove centrale u iznosu od 3.500 EUR. Koordinate su 0, 10.500 do 500, 22.500.

Kada ovako nacrtamo grafikon, sada možemo da vidimo i nekoliko BEP odnosno prelomnih tačaka:

- BEP 1: Koliko moramo da prodamo da bi pokrili varijabilne troškove (proco) odnosno fiksne troškove reklame (struco)? Odgovor je 91 komad i on je dobijen kao 2.000 EUR podeljeno sa 22 EUR po komadu. Iznos od 22 EUR po komadu je prosečna Contribution 1 (11.000 EUR podeljeno sa 500 komada).

- BEP 2: Koliko moramo da prodamo da bi pokrili proco (VT) + struco (reklama) + struco CC (prodavnica)? 318 komada

- BEP 3: Koliko moramo da prodamo da bi pokrili proco (VT) + struco (reklama) + struco CC (prodavnica) + struco HQ (centrala)? 477 komada.

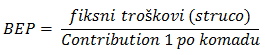

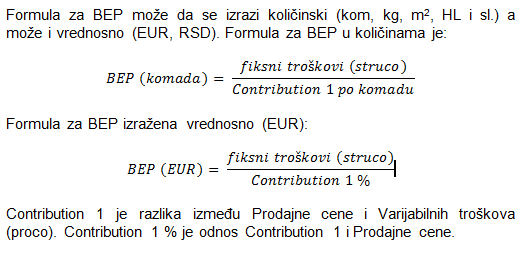

Formula za BEP je: