Budgeted costs i output (planirani troškovi i učinci)

Budžetirani output je učinak koji jedan cost centar treba da ostvari izražen u jedinicama outputa.

- Proizvodnja planira da proizvede 10.000 HL piva

- Sektor HR planira da zaposli 10 novih radnika mesečno

- Prodavac planira da obiđe 15 kupaca dnevno

- Controller planira da napravi 2 izveštaja dnevno

- Ti planiraš da pročitaš 40 stranica ove knjige danas

{kind=link}

Planirani učinak se izvodi pomoću plana prodaje, proizvodnje kao i iz poslova koji moraju da se obave u okviru odgovornog cost centra za koji se određuje budžet. Ako to ne može da se uradi analitički, onda se kao planirani output definiše prognozirana količina učinka. Kompanije pokušavaju da različite outpute standardizuju, pa onda imamo i naziv SOP Standard Of Performance.

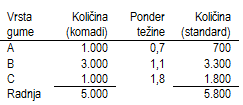

PrimerVulkanizerska radnja treba da montira 3 različite vrste guma. Za svaku od guma potrebno je izvesno vreme, odnosno neke gume su lakše a neke teže za montiranje. Na primer, gume za Jugić se brže montiraju u odnosu na gume za kamion Tamić. Controller je procenio potrebno vreme za nameštanje guma

Vulkanizerska radnja planira da ima 5.800 standardnih guma za montiranje.

U nekim cost centrima je lakše sprovesti standardizaciju (proizvodnja, nabavka, knjigovodstvo i sl.) jer output nije toliko različit. Na primer, knjigovođa svaki dan proknjiži 2.000 transkacija. Transakcije su relativno slične i ne razlikuju se mnogo, stoga taj posao može da se standardizuje. Sa druge strane, u nekim cost centrima standardizacija je dosta teška (PR, menadžment) jer se output dosta razlikuje od slučaja do slučaja.

Planirani troškovi se utvrđuju analitički koliko god je to moguće tako što se u svakom cost centru postavljaju pitanja kakvi su zaposleni, resursi, prostorije i druge usluge/službe potrebni da se ostvari planirani output. Rezultujuće količine se zatim množe planiranim cenama.

Primer

Prodavac treba da obiđe 15 kupaca dnevno, odnosno 330 kupaca mesečno. To je njegov učinak. Trošak jedne posete je procenjen na 5 EUR po poseti uz pomoć ABC Activity Based Costing !. To znači da su ukupni troškovi prodavca na mesečnom nivou jednaki: 330 poseta x 5 EUR = 1.650 EUR.

U granicama planskog okvira, proizvodni kapacitet centra, tj. njegov budžetirani učinak, treba da se što bliže uskladi sa raspoloživim kapacitetom tako da se prave najniži ukupni troškovi. Stoga se preporučuje da se, s jedne strane, znatno ulaže u kvalitet i pouzdanost planiranja prodaje i proizvodnje a da se, s druge strane, raspoloživi kapacitet organizuje tako da može da se koriguje i u malim koracima.

Primer

Milorad je otvorio restoran Trpeza. Planirao je 10 stolova odnosno 40 mesta za sedenje. Posle nekoliko meseci, posao se razradio i restoran je postao tesan da primi sve goste. Takođe, nekoliko gostiju se raspitivalo da organizuje svadbe za 100 i više ljudi. Milorad ima mogućnost da se proširi na dva dodatna lokala: u jednom lokalu može da ima 20 stolova odnosno 80 gostiju, a u drugom lokalu 50 stolova i 200 gostiju. Milorad je u dilemi koliko da proširi „kapacitet“

Proizvodne kompanije često standardizuju proizvodnju i proizvodne procese. Na primer, za proizvodnju limenke piva postoji standard koliko se koristi vode, ječma, kvasca i slično u proizvodnji 1 litra piva. Ovi standardi se planiraju jednom godišnje i odatle dolazi i izraz „standardni troškovi“ standard cost.

Primer

Milorad pravi i kafu svojim gostima. On koristi italijansku marku Illy espresso. Po standardima, u svaku šoljicu kafe treba da ide 8 grama sveže samlevene Illy espresso kafe. Prijatno...