Fixed costs (fiksni troškovi)

Fiksni troškovi su oni troškovi koji ostaju isti (fiksni) bez obzira na količinu proizvedenih komada. Tipični primeri fiksnih troškova su:

- Amortizacija

- Plata direktora fabrike

- Osiguranje

- Obezbeđenje

- Energija potrebna za osvetljenje fabričke hale

- Plata knjigovođe

Primer

Fabrika je proizvela 100.000 komada u januaru. Plata direktora proizvodnje je 1.000 EUR. U februaru je poizvodnja bila 200.000 komada, a plata direktora fabrike je ostala ista. U martu je proizvodnja bila 300.000 komada a plata je ostala ista.

Pored fiksnih troškova, postoje i varijabilni troškovi koji se menjaju u zavisnosti od količine proizvedenih komada. Tipični primeri varijabilnih troškova su:

- DM Direct Material odnosno sirovine

- DL Direct Labor odnosno direktni radnici na proizvodnoj liniji

Primer

Fabrika je proizvela 100.000 komada u januaru. Za proizvodnju jednog komada je potrebno 2 kg materijala tako da je fabrika naručila 200.000 kg materijala. U februaru je poizvodnja bila 200.000 komada, pa je fabrika naručila 400.000 kg materijala. U martu je proizvodnja bila 300.000 komada i fabrika je naručila 600.000 kg materijala.

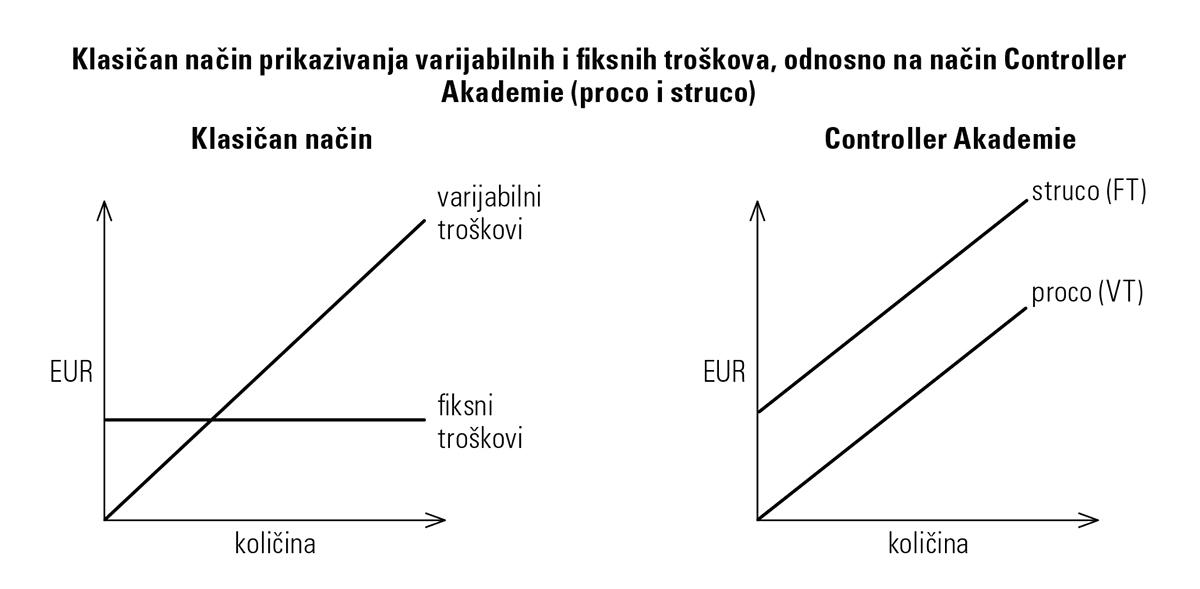

Controller Akademie koristi poseban izraz za fiksne troškove koji se zove struco (FT). Struco (FT) je skraćenica od structured costs odnosno troškovi strukture kompanije. Takođe, za varijabilne troškove se koristi izraz proco (VT) što je skraćenica od troškovi proizvoda. tj. product cost.

Za detaljne informacije o fiksnim i varijabilnim troškovima pogledaj costs.