Actual performances (stvarni učinak)

Termin stvarni učinak odnosi se na sve podatke tekućeg perioda. Stvarni troškovi su troškovi koji su se zaista dogodili tokom nekog perioda. Oni se evidentiraju na osnovu dokumenata u knjigovodstvu (kupci, dobavljači, izvodi, plate i sl) kao i u glavnoj knjizi pa se zatim prenose u obračun troškova.

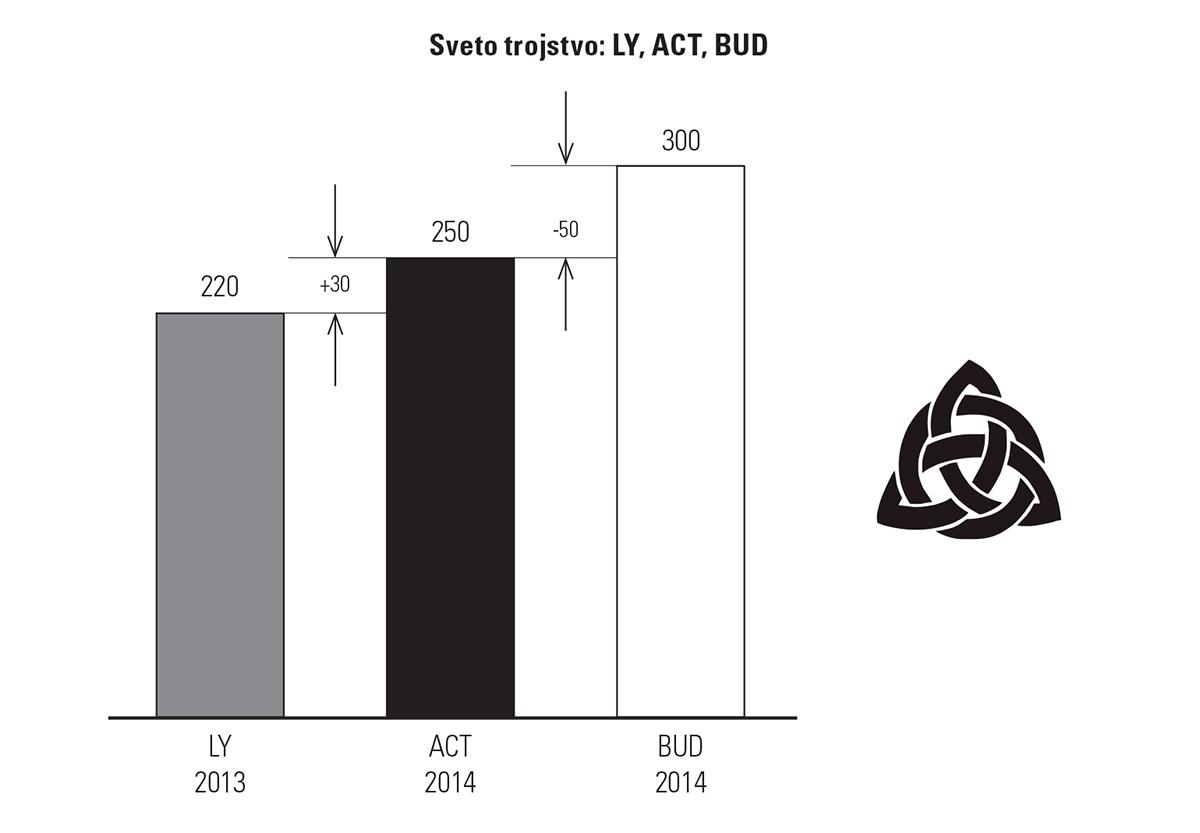

Stvarni učinak je onaj učinak koji je cost centar zaista ostvario tokom izveštajnog meseca (izraženo kroz obračune proizvodnje ili zarada). Ako se učinak meri u datim jedinicama (standardno vreme) onda je termin koji se koristi stvarni učinak prema ciljanom (actual vs budget). Cost centar održavanje je imao učinak od 250 popravki (actual). Sa druge strane, planirao da ima 300 popravki za jedan mesec (budget). Varijansa je negativna (ACT-BUD) i iznosi -50.

Ako se, s druge strane, meri stvarno vreme rada u odnosu na prethodni period, onda se koristi termin stvaran učinak prema prošloj godini (actual-last year, ACT-LY). To znači da sada imamo sveto trojstvo oko podataka:

- Prošla godina (Last Year, LY)

- Stvarni (Actual, ACT)

- Planirano (Budžet, BUD)

Ako se evidentira stvaran učinak prema ciljanom, kao i stvaran učinak prema prošloj godini, onda se može izračunati i varijansa u stepenu efikasnosti iskorišćenja.

{kind=link}

Uobičajno je da se podaci o učincima strogo vode u proizvodnim cost centrima tj. u fabrici. Na primer, controlleri prate koliko je radnik radio, koliko je imao pauza, koliko je proizveo komada, koje je set-up vreme i slično. Sa druge strane, još uvek nije uobičajna praksa da se u oblasti administracije (prodaja, finansije, pravna, HR služba i sl.) vodi tako stroga i precizna evidencija o učincima.