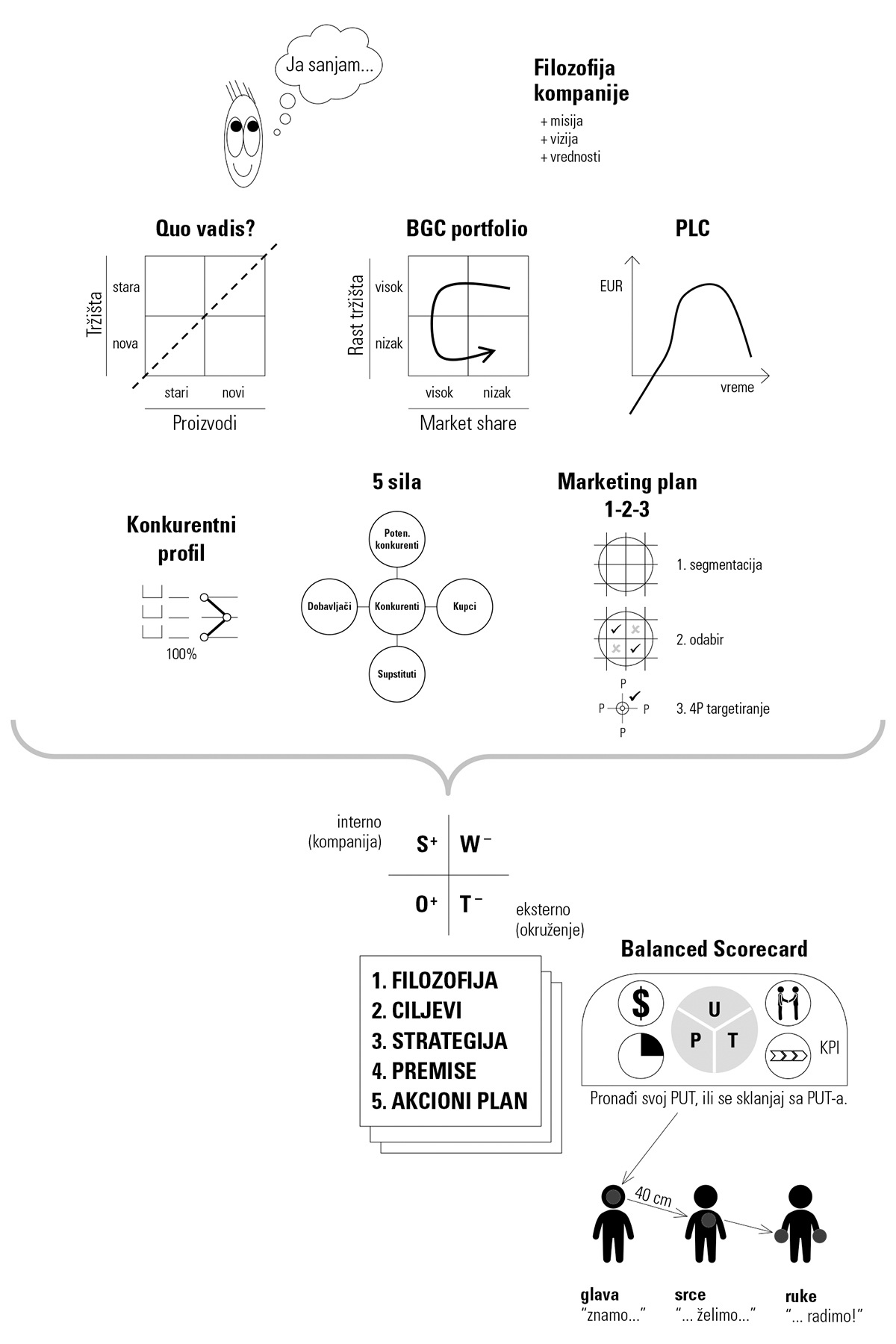

BSC Balanced Scorecard (izbalansirana lista rezultata)

BSC Balanced Scorecard je prvo nastao kao izveštajni sistem za merenje performansi (učinaka) kompanija. Kasnije se BSC razvio kao sistem za implementaciju strategije. BSC je nastao 90-ih godina, od strane profesora Roberta Kaplana sa Harvarda i Davida Nortona. Njih dvojica su primetili da nije dovoljno da menadžeri prate samo finansijske ciljeve (ROCE, EBITDA i sl.). Potrebno je pratiti i druge oblasti (kupci, zaposleni, procesi) kao i ciljeve iz te oblasti. Norton i Kaplan su podelili ciljeve u četiri glavne oblasti (original izraz je perspektiva):

- Finansije (financial perspective)

- Kupci (customer perspective)

- Ljudi (learning & development)

- Interni procesi (internal processes)

Za svaku od ovih oblasti se prave posebni ciljevi (5 do 7 glavnih ciljeva) kao i merila učinaka KPI koja ih prati. Controller Akademie ima sličan pristup BSC sistemu, s tim što se ovde prati strateški put strategic way sa tri glavne oblasti:

- rast (growth)

- razvoj (development)

- profit (profit)

Strateški put (WAY na engleskom ili WEG na nemačkom) vizuelno podseća na volan u automobilu. Kompanija mora da pronađe svoj put ili da se skloni sa puta!

Za svaku od perspektiva se razvija poseban set ciljeva.

Primer

Philips Electronics je napravio svoj sistem BSC.

Neke od kompanija mere i više od 4 perspektive.

Primer

Whirpool, američka kompanija za elektroniku, ima 5 perspektiva koje prati:

- People commitment (ljudi)

- Total quality (kvalitet)

- Customer satisfaction (kupci)

- Financial performance (finansije)

- Growth and innovation (inovacije)

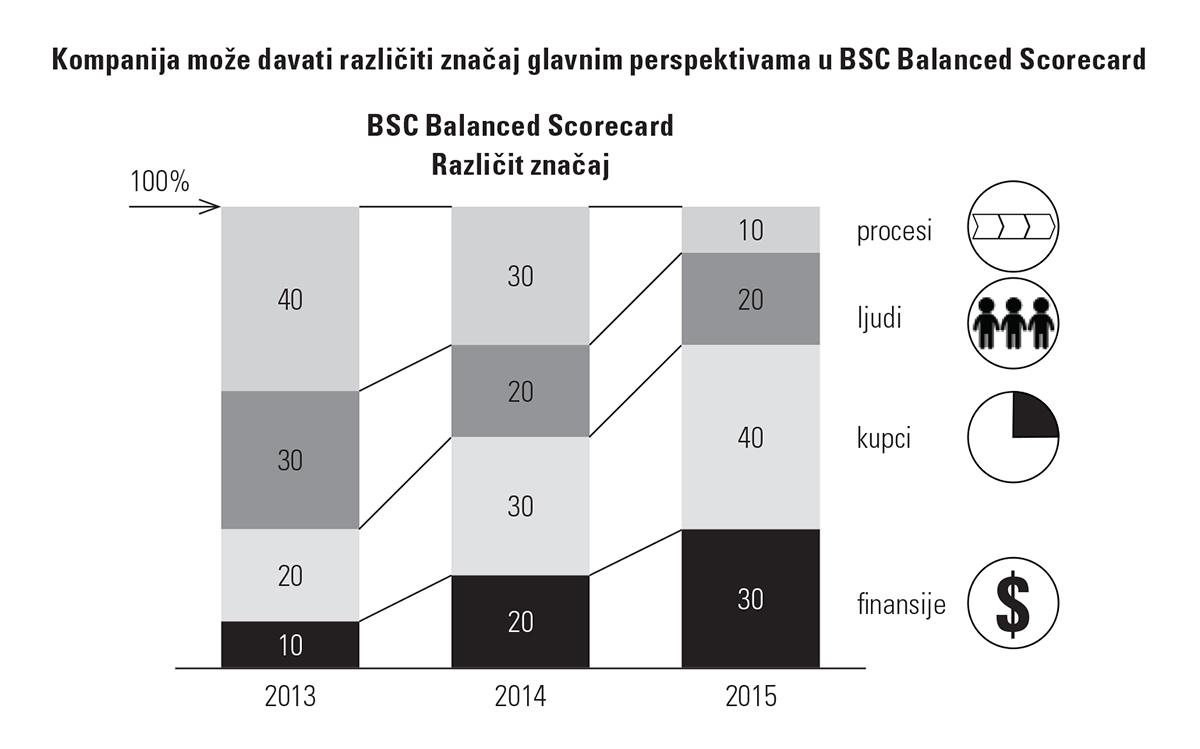

Kompanije koriste BSC da bi povezale finansijske sa ne-finansijskim ciljevima. Takođe, povezuju se eksterne perspektive (finansije i kupci) sa internim perspektivama (ljudi i procesi). Izraz „balanced“ znači da su sve 4 oblasti međusobno usaglašene. Originalno, Norton i Kaplan smatraju da sve 4 oblasti (finansije, kupci, ljudi, procesi) imaju podjednak značaj. Sa druge strane, kompanije u praksi često daju veći ili manji prioritet nekim oblastima.

Kada su Norton i Kaplan implementirali BSC sistem u nekoliko kompanija, primetili su da je BSC postao mnogo više od novog izveštajnog sistema. BSC je odjednom postao dobar način da se implementira strategija kompanije. Pre BSC, sastanci o rezultatima (mesečni kolegijumi) su se uglavnom vodili o finansijama („zašto je opao profit, zašto su troškovi porasli i sl.“). Nakon uvođenja BSC, fokus sastanka se promenio. Sada je top menadžment počeo naglo da komunicira filozofiju, ciljeve i strategiju kompanije sa zaposlenima i BSC je postao alat kako da se strategija pretoči u konkretne akcije. Sastanci se ne vode više samo o finansijama i o operativnim problemima, već je fokus prebačen na 4 perspektive i strategiju. Top menadžment mora aktivno da objašnjava strategiju kompanije i ulogu zaposlenih. Filozofija kompanija (misija, vizija, vrednosti) dopire do glava zaposlenih i zaposleni je razumeju. Iz glave, filozofija kompanije putuje do srca i zaposleni osećaju filozofiju kompanije kao svoju. Inače, to je i najduži i najteži put.

Put od 40 cm (glava--> srce)

je najteži deo kod vođenja kompanije!

Primer

Zamislite da ste direktor velikog maloprodajnog lanca (Maxil, Mercator i sl). Treba da objasnite filozofiju kompanije jednoj od 4.000 kasirki koja radi u kompaniji. Ta kasirka svaki dan radi sledeći posao:

- 250 puta kaže „dobar dan“

- 500 puta kaže „hvala“

- podigne 800 kilograma na sat

- skenira 4.000 artikala za smenu

- 30 puta kaže „Toalet je u onom pravcu...“

- ...

I to sve radi za „izvanrednu“ platu od 220 EUR mesečno. Kao što rekoh, 40 cm je veoma dugačak i naporan put. Ako ste uspeli da doprete do srca zaposlenog, onda filozofija treba da nastavi i do ruku zaposlenih. I, zaposleni počinju da se ponašaju u skladu sa filozofijom i strategijom kompanije.

Sledeća slika pokazuje na jednostava način proces strategijskog planiranja, komunikacije i implementacije strategije. Na slici to deluje jednostavno, ali je u praksi vraški teško.