Budget (plan)

Reč „budžet“ u širem smislu se koristi da se označi računovodstvena strana planiranja, npr. količine, promet, troškovi, broj zaposlenih. Instrumenti koji se koriste u budžetiranju jesu planirani Bilans stanja, Bilans uspeha, finansijski budžet, budžet likvidnosti. Imati budžet ne znači da taj novac mora da se potroši. On se, na kraju krajeva, izvodi iz ciljeva firme. Pre bi trebalo da ga smatramo odskočnom daskom ili zaštitnom ogradom koja firmi omogućava da ostvari svoj cilj. U užem smislu, reč budžet označava proces planiranja godišnjeg profita. Ovaj proces obično počinje u septembru i završava se do kraja godine.

Reč Budget je nastala od engleske reči bag (torba) jer je ministar finansija Velike Britanije nosio papire o državnim prihodima i rashodima u torbi. Vremenom se reč bag iskrivila i nastala je reč Budget.

Reč Budget se koristi kako za planiranje države (Budžet Republike Srbije) ali isto tako i za kompanije (operativno planiranje). U pežoritavnom smislu postoji i reč budžiti. Ona znači „uglaviti se, smestiti se uz muke“, što i nije tako loša definicija.

Da bi se unapredio kvalitet budžetiranja, kompanije počinju da koriste nove, savremenije metode budžetiranja. Osnovni cilj novih metoda budžetiranja nije u ostvarivanju samih ciljeva u budžetu koliko je važno da se pobedi konkurencija. Jedna od modernih metoda je i beyond budgeting. Kod Beyonda Budgetinga ne postoji budžet kao fiksni, čvrsti pojam, već se cela kompanija prilagođava relativnim ciljevima i targetima. Beyond Budgeting je relativno novi koncept i više informacija možete pronaći na www.bbrt.org

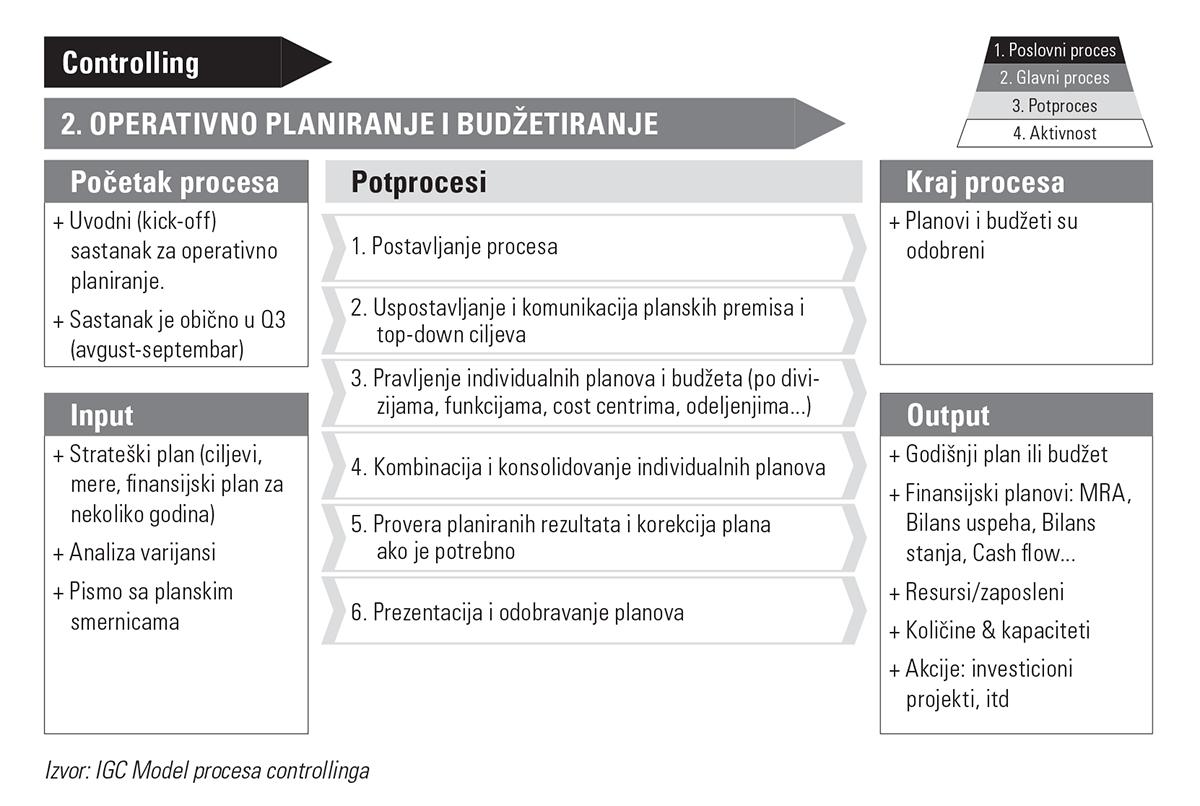

Cilj. Cilj operativnog planiranja i budžetiranja je da se promoviše aktivno i sistematsko ispitivanje ciljeva, mera i budžeta u organizacionim jedinicama. Ono treba da pruži znatan doprinos podržavanju menadžmenta u ostvarivanju dugoročnih i srednjoročnih ciljeva izvedenih iz strateških ciljeva kao i u kontrolisanju kompanije i njenih pojedinačnih jedinica sa stanovišta prihoda i likvidnosti.

Sadržaj. Operativno planiranje stvara orijentacioni okvir za aktivnosti i odluke na kratak i srednji rok na osnovu strateških ciljeva. Utvrđuju se ciljevi i mere, dodeljuju se sredstva i kvantifikuju se finansijski parametri kako za celu kompaniju tako i za njene pojedinačne jedinice. Uključeni elementi obuhvataju Bilans uspeha, Bilans stanja, Cash flow, prodaju, troškove, EBIT, investicije, projekte, količine, kapacitete i zaposlene.

{kind=link}

{kind=link}

Postavljanje procesa. Operativno planiranje započinje uspostavljanjem procesa. U ovoj pripremnoj fazi treba se pozabaviti svim organizacionim aspektima planiranja (sačinjavanje kalendara planiranja, pripremanje obrazaca, Excel šablona, utvrđivanje i prilagođavanje nivoa detaljnosti planiranja). Pripremnim aktivnostima uglavnom se bavi controllerska služba, dok fazne ciljeve u kalendaru planiranja treba uskladiti s menadžmentom.

Planske premise. Ono što je od kritičnog značaja za proces planiranja koji efikasno koristi resurse i koji se zasniva na strateškim ciljevima, jeste utvrđivanje planskih premisa i ciljeva na početku procesa planiranja. Premise su neophodne pretpostavke o uslovima na koje ne može da se utiče ali su bitni za planiranje (npr. kretanje cene sirove nafte). Premise treba da se utvrde centralno, tj. od strane odgovarajućeg odeljenja, i ne preporučuju se paralelne pretpostavke. Ciljevi planiranja su konkretni ciljevi i fazni ciljevi u skladu sa strategijom kompanije (npr. povećanje prodaje, sredstva raspoloživa za investicije). Ciljeve treba učiniti transparentnima da bi se razrešili potencijalni konflikti ciljeva (npr. rast nasuprot smanjenja zaduženosti) i da bi se ciljevi mogli raščlaniti na nivoe operativnog planiranja. Samo dobro vođen top-down početak planiranja daje orijentaciju za sledeće nivoe.

Centralizacija i decentralizacija. Na osnovu ciljeva saopštenih na početku planiranja, proces planiranja se odvija u centralizovanim, ali i u decentralizovanim jedinicama. Planovi koji su bliski „prvoj borbenoj liniji“ obično se sačinjavaju na decentralizovan način (npr. funkcije duž lanca vrednosti, kao što su prodaja, distribucija, proizvodnja, nabavka). Sa druge strane, nekim planovima se zbog jednostavnosti upravlja centralno pa se stoga i centralno planiraju (npr. budžet za trening planira HR odeljenje).

Uloga controllera. Controllerska služba, osim toga što neprekidno pruža podršku planerima, ima zadatak da blagovremeno prikupi pojedinačne planove, da ih sumira i sredi. To osigurava kvalitet sadržaja pojedinačnog plana i pomaže da se sagledaju nedostaci (npr. povećanje prodaje u planu distribucije bez uzimanja u obzir potrebe da se poveća kapacitet tima za distribuciju) ili preklapanja (npr. slične investicije na dva mesta) kako bi se oni popravili na pravi način.

Cikličnost. Centralno usmeravanje planova ka željenom rezultatu treba izbegavati jer to u većini slučajeva prouzrokuje da planeri izgube posvećenost ciljevima koje treba ostvariti. Stoga prilikom rešavanja otvorenih pitanja, budžet treba posmatrati kao cikličan proces za koji je potrebno dva do tri ciklusa planiranja. Vreme potrebno za to treba uračunati u uglavnom gustom kalendaru planiranja. Tako utvrđeni rezultati planiranja razmatraju se s najvišim menadžmentom i odobravaju. Iskustvo pokazuje da se potreba za prepravljanjem planova obično javlja malo pre no što oni treba da se odobre. Controlleri treba da budu spremni na to i moraju da budu u stanju da izmene „u poslednji čas“ rešavaju brzo i nesmetano.

Preporuke za uspešan proces operativnog planiranja i budžetiranja:

- Odrediti datum interno za poečetak rada controllerske službe radi pripreme planiranja.

- Sačiniti novi kalendar planiranja i proslediti ga svim uključenim licima.

- U kalendaru planiranja uračunati izmene u poslednji čas i neophodne cikluse planiranja.

- Ciljeve i premise bitne za planiranje uneti u glavni dokument („pismo o planiranju“) i proslediti to pismo o planiranju na početku planiranja.

- Započeti planiranje po top-down principu i raščlaniti ciljeve što pre da bi se od samog početka planerima dala orijentacija.

- Planiranje raščlaniti na mere za „vođenje posla“ i mere za „promenu i razvoj“.