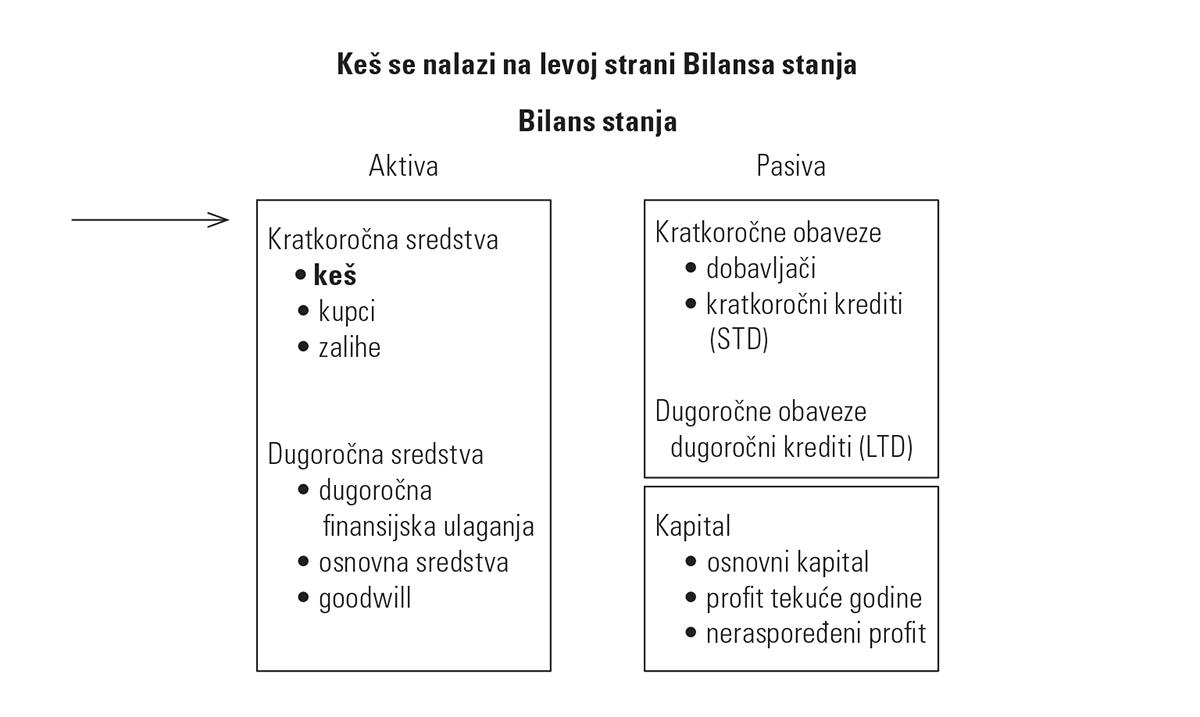

Cash (keš)

Keš je deo sredstava kompanije i prikazuje se na levoj strani Bilansa stanja balance sheet.

Keš može da postoji u više različitih oblika:

- Keš u blagajni (gotovina)

- Žiro račun

- Čekovi, menice

- Kratkoročni depoziti kod banaka

- Kratkoročne hartije od vrednosti sa dospećem do 90 dana

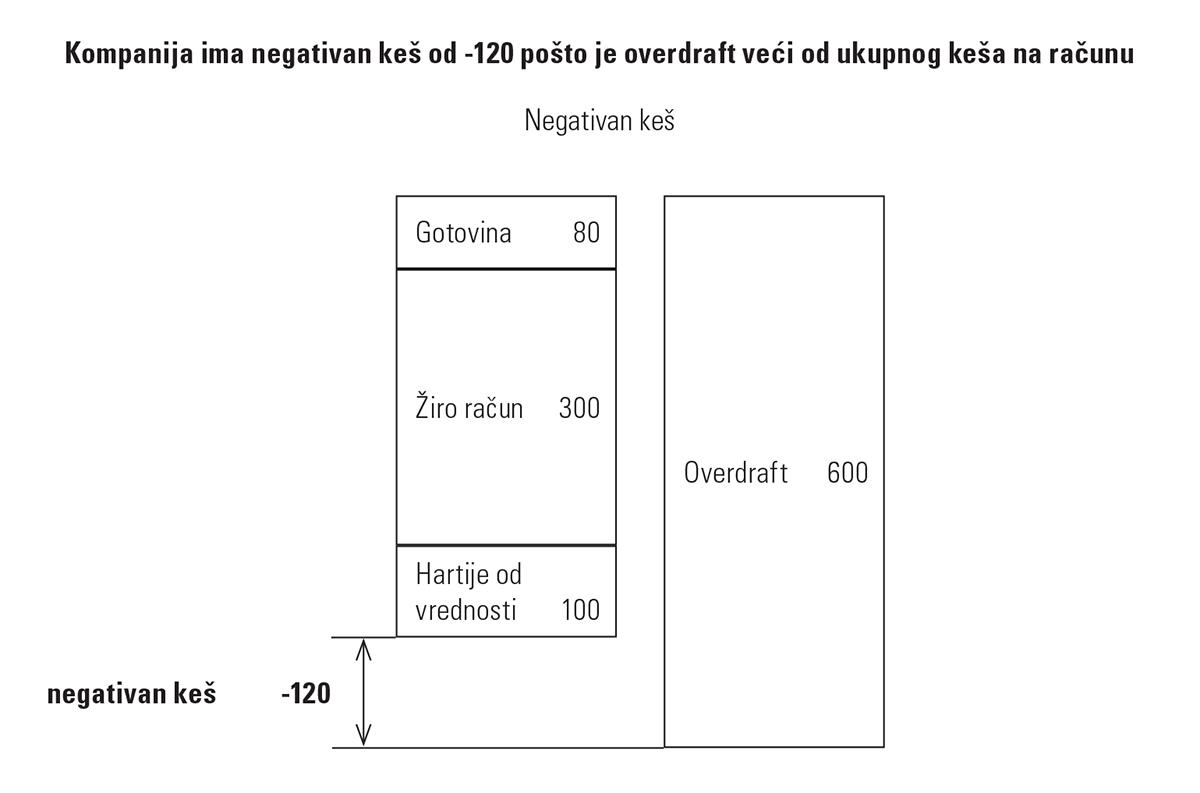

Po IAS International Accounting Standards u keš se prikazuju i kratkoročne obaveze za likvidnost (overdraft). To znači da keš može biti i negativan.

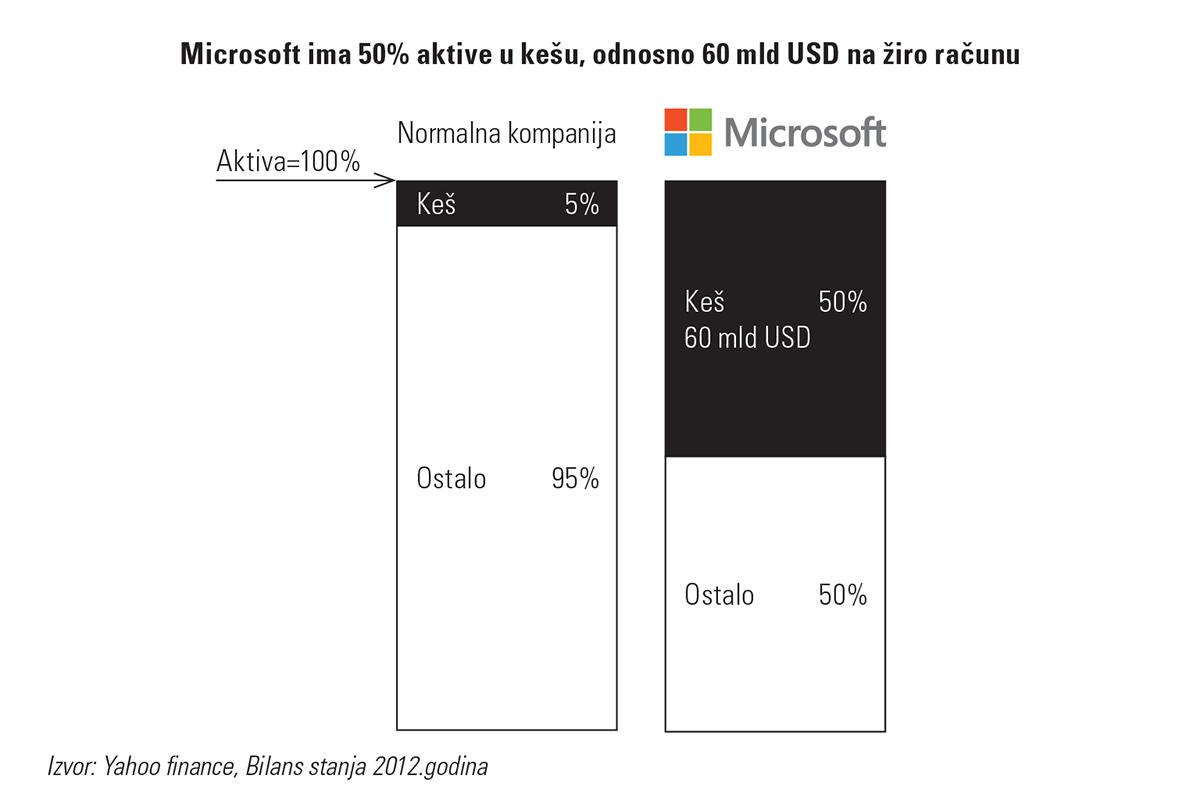

Kompanije obično nemaju puno keša u Bilansu stanja, odnosno obično je to do 5% od aktive. Pojedine IT kompanije kao što su Microsoft i Apple imaju ogromne količine keša na raspolaganju.

Profit i keš nisu sinonimi u finansijama. Za profit se koristi Bilans uspeha P&L dok se za keš koristi cash flow. Postoji lepa izreka o odnosu između keša i profita:

- Cash is a fact, profit is an opinion.

Da bi kompanija imala dovoljno keša, menadžer mora da pazi na 7 ključnih pokretača keša. Za detaljnije objašnjenje ovog pojma pogledaj 7 cash flow drivers.