Contribution P&L (kontribucioni bilans uspeha)

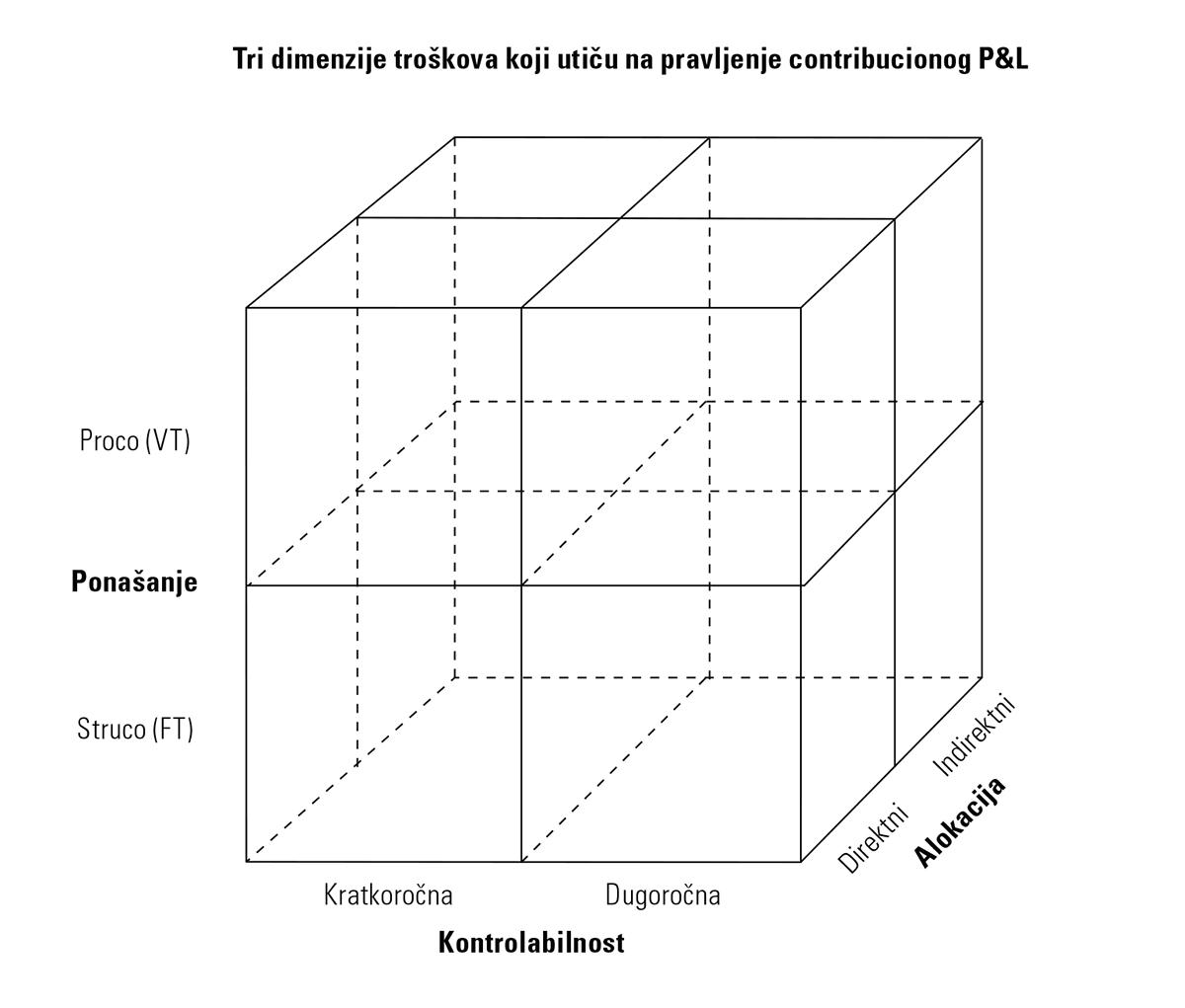

Kontribucioni P&L je alat za planiranje i kontrolisanje aktivnosti firme u pravcu ostvarivanja profitnog cilja. Ključna stvar kod kontribucionog P&L je podela troškova na:

Takođe, troškovi se dele i na:

- direktne direct costs

- indirektne indirects costs

Direktni troškovi su oni troškovi koji se mogu direktno vezati za nosilac troška. Može biti više različitih nosioca troškova:

- Proizvod

- Region

- Kupac

- Aktivnost

- Projekat

Za više informacija oko kocke troškova pogledaj costs.

{kind=link}

Zadatak kontribucionog P&L je dvostruk:

- da se omogući menadžerima da bolje razumeju efekte koje će njihove odluke verovatno imati na profit (računovodstvo odlučivanja)

- da se ciljevi pretvore u brojke da bi se obezbedilo ocenjivanje učinka za menadžere (računovodstvo odgovornosti)

Kontribucioni P&L se na srpskom zove i multiciljna kalkulacija ili kontribucioni račun. Kontribucioni P&L se najviše primenjuje kod:

- prodaje MRA za region, MRA za proizvod i sl.

- kupaca customer P&L

- divizija (kompletan MRA)

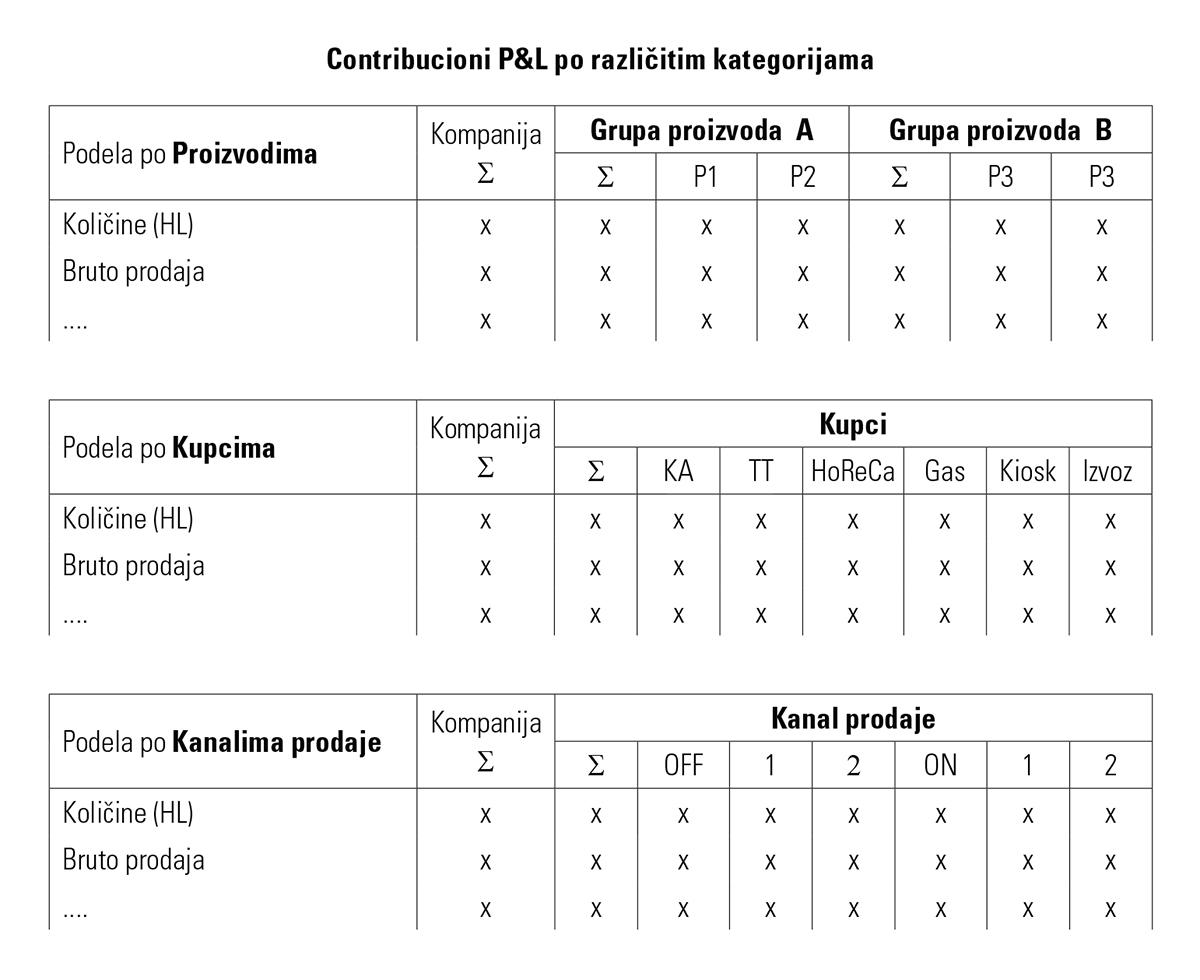

U ovom primeru objasniću ti Contribution P&L na primeru „prodaje“. Prvo se polazi od količina, koje se razbijaju na sastavne delove:

- Kupci

- Proizvodi

- Regioni

- Kanali prodaje

- Aplikacija

- itd...

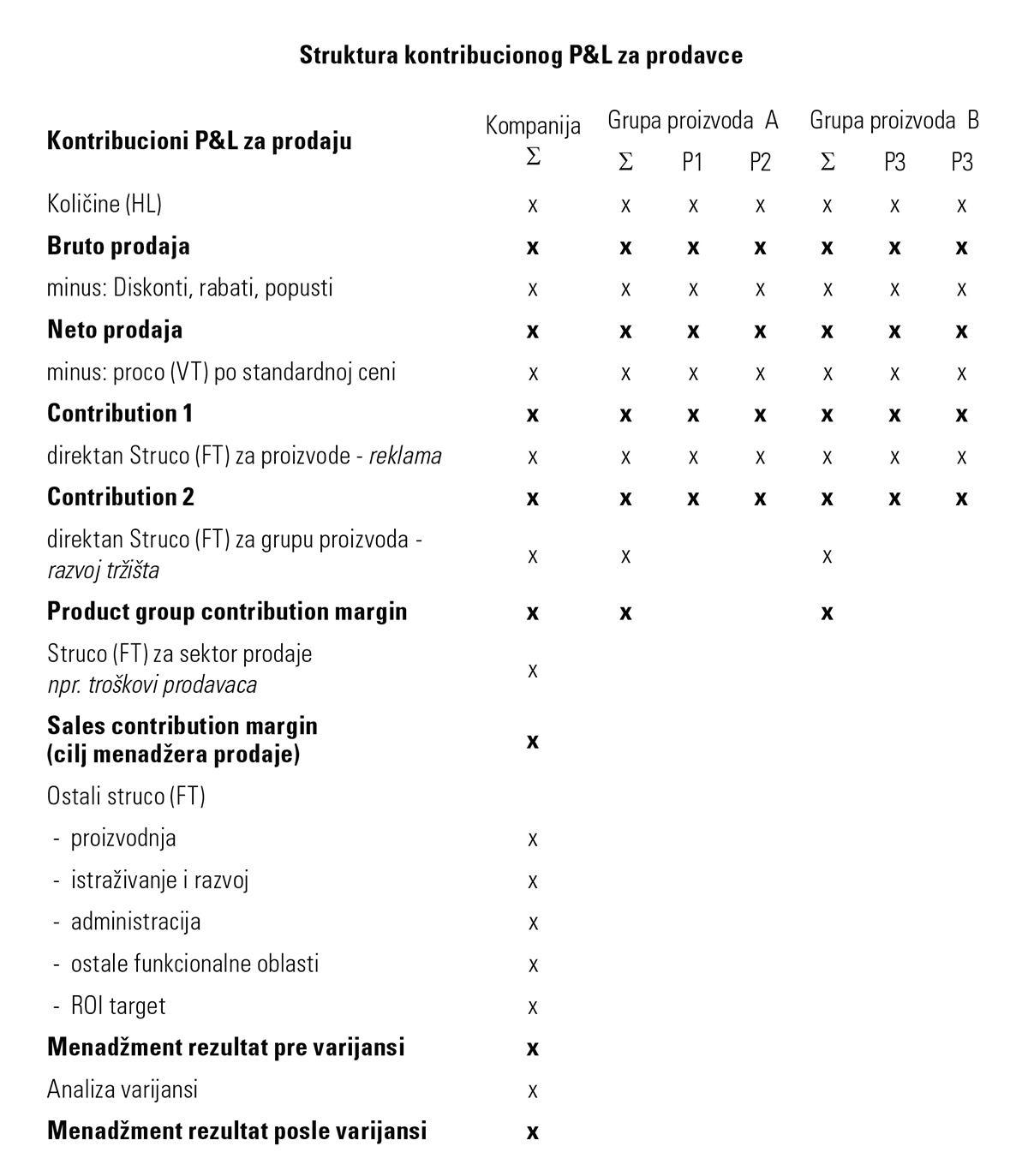

Posle toga dolazi Bruto prodaja od koje se oduzimaju popusti i dobija se Neto prodaja. Od Neto prodaje se oduzimaju proco (VT) po standardnim cenama. Proco (VT) se uvek uzima standardizovan (planiran, budžetiran) jer sektor prodaje ne može uticati na proco (VT). Odgovornost za proco (VT) je isključivo u nadležnosti direktora proizvodnje. Standardni proco (VT) se obračunava jednom godišnje i on se ne menja u toku godine. Sledeći korak je oduzimanje struco (FT) koji mogu da se jasno dodele dotičnom nosiocu troškova. Oni se obično zovu direktni troškovi prodaje. Obično se prvo oduzima reklama, pa zatim troškovi sektora prodaje (plate, putovanja i sl.). Posle toga, oduzimaju se indirektni troškovi. Struco (FT) se uvek prikazuje kao budžetiran podatak. Nakon oduzimanja indirektnih struco (FT) oduzimaju se svi ostali troškovi, kao i ROI target. Varijanse između budžetiranih i actual podataka prikazuju se u posebnom delu Contribution P&L koji se zove analiza varijansi. Broj faza kontribucije (contribution 1, 2, 3...) zavisi od organizacione strukture firme. Obično postoji 4 do 5 faza kontribucija.

Postoji sve veća potreba za višedimenzionalnim prikazivanjem kontribucione marže. Zato mora biti moguće, zavisno od poslovnih praksi, procedura i filozofije firme, da se prave višedimenzionalni MRA prema prodajnim oblastima, regionima, kanalima distribucije, poljima primene, potrebama kupaca ili strateškim poslovnim jedinicama. Takvi višedimenzionalni MRA osmišljeni su prema gore pomenutom principu, tj. da se od contribution 1 u fazama odbijaju samo oni struco (FT) koji se mogu jasno dodeliti dotičnom nosiocu troškova. Tako imamo jasne contribution ciljeve po prodajnoj oblasti, profitnom centru, kanalu distribucije, strateškoj poslovnoj jedinici itd. za koje su odgovorni menadžeri. Sve ovo zahteva moćan i savremen softverski alat.