Controllable costs (kontrolabilni troškovi)

Kontrolabilni troškovi su oni troškovi za koje je direktno odgovoran rukovodilac poslovne jedinice (cost centra, uslužnog centra, profitnog centra) jer on može da utiče na njih. Vrste troškova koje pripadaju jednom cost centru jesu one koje mogu da se jasno alociraju na taj centar.

PrimerHuman resources menadžer ima 10 zaposlenih i on je direktno odgovoran za njihove plate, troškove treninga, prevoza, hotela, itd. Sa druge strane, HR sektor se nalazi u centrali kompanije i postoje „opšti zajednički troškovi“ (obezbeđenje, energija, grejanje.) HR sektor nema kontrolu nad ovom vrstom zajedničkih troškova.

Direktor prodaje ima 20 prodavaca i odgovoran je za sve njihove direktne troškove. Takođe, on ima i određene troškove marketinga (reklama, pokloni kupcima i sl.) za koje je on odgovoran. To su njegovi, direktni kontrolabilni troškovi. Sa druge strane, kompanija ima određene troškove reklame za koju direktor prodaje nije direktno odgovoran. Ove troškove ne bi trebalo alocirati u MRA direktora prodaje.

Svaki menadžer treba i da prihvati odgovornost za direktno kontrolabilne troškove u njegovom sektoru organizacije. Stoga je za controllere važno da osiguraju da se ukupni troškovi preduzeća što više mogu evidentirati kao direktni (tj. direktno dodeljivi) troškovi određenog cost centra, proizvoda ili porudžbine/naloga. To omogućava precizno računovodstvo odgovornosti. Sa druge strane, veoma čest slučaj u praksi je da controlleri nebrojene sati provode nad alokacionim ključevima oko zajedničkih troškova ili troškova koji nisu pod kontrolom pojedinog menadžera. Controlleri pokušavaju da alociraju zajedničke troškove na proizvode:

- plata generalnog direktora

- troškovi zajedničkog knjigovodstva

- troškovi PR

- troškovi HQ (troškovi centrale)

- itd...

Ne možete alocirati platu generalnog direktora na proizvode.

Umesto toga, preporuka je da se ti troškovi jasno odvoje i posebno prikažu kao grupa troškova.

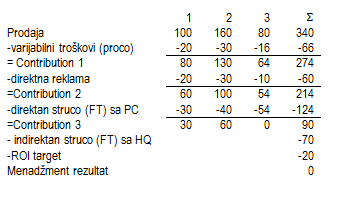

Primer

Controller je napravio predlog MRA za tri poslovna centra:

Mnogi controlleri bi pokušali da alociraju indirektan struco od 70 na PC 1, PC 2, PC 3. To je pogrešna praksa i nikakvu dodatnu ekonomsku vrednost nećeš dobiti. Čak štaviše, često ćeš dobiti i pogrešnu sliku. Sa druge strane, često bi menadžer PC 3 pomislio da je dobar, tj. da je na pozitivnoj nuli. Ali, i to je pogrešno razmišljanje jer on mora da pokrije i deo troškova fiksnih troškova od 70 kao i ROI target od 20. Rešenje je da controller sedne sa direktorom prodaje i menadžerima tri poslovna centra:

Mi moramo da pokrijemo 90 koji se sastoje od 70 i 20.

Hajde da se dogovorimo kako da vaša tri profitna centra to urade“

Možda će PC 2 koji je najstariji i najbolje pozicioniran PC da povuče za druge PC. Možda će novi PC 3 da se malo šlepa dok se ne uhoda. Ili, možda će biti bilo koja druga kombinacija koja daje Contribution 3 u iznosu od 90. Njihov zajednički cilj je 90 i ovaj iznos od 90 ne bi trebalo alocirati kao pojedinačni trošak na PC.

Za detaljnije objašnjenje oko alokacije pogledaj allocations.