rečnik pojmova

Variable costs (varijabilni troškovi)

Varijabilni troškovi se proporcionalno menjaju količini proizvedenih komada. Tipični primeri varijabilnih troškova su:

- DM Direct Material odnosno sirovine

- DL Direct Labor odnosno direktni radnici na proizvodnoj liniji

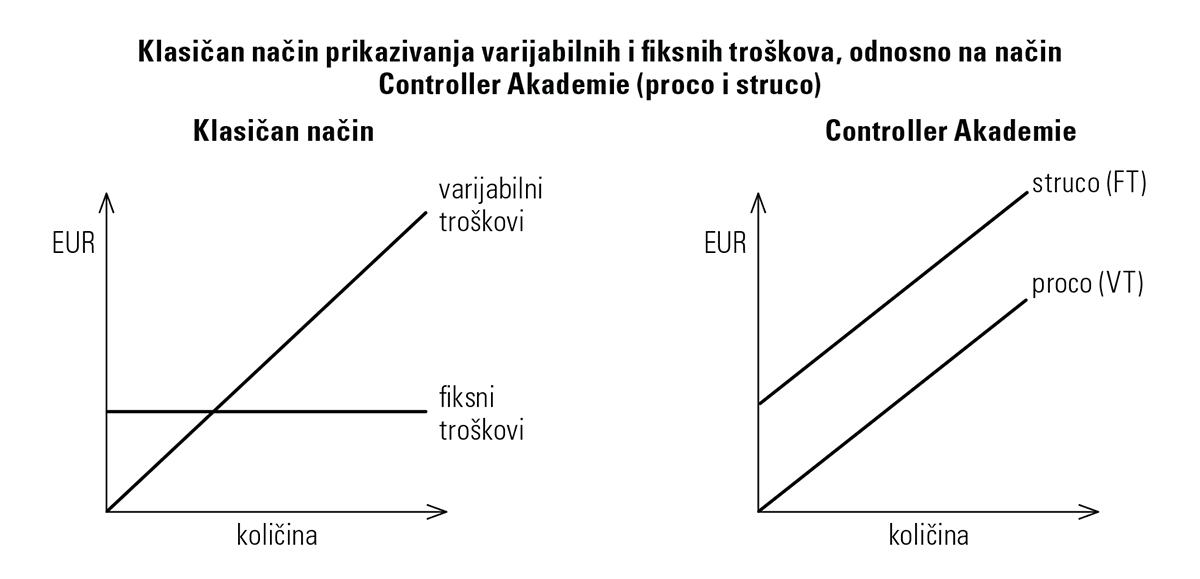

Varijabilni troškovi se zovu i proporcionalni troškovi. Controller Akademie koristi poseban izraz za varijabilne troškove proco (VT). Varijabilni troškovi su ključni u sistemu obračuna troškova koji se zove marginal costing.

Varijabilni troškovi se koriste za interne izveštaje, odnosno za donošenje odluka:

- Kupiti ili proizvoditi buy or make

- Pravljenje MRA Management Result Account odnosno Kontribucionog bilansa uspeha

- BEP Break Even Point odnosno odluka koliko mora da se proda da bi kompanija bila na nuli. BEP analiza se zove i CVP Cost Volume Profit analiza

- ISO contribution odnosno odluka o popustu i količini

- product mix. Za donošenje odluka o miksu proizvoda jedino je važna Contribution 1

Postoje i fiksni troškovi koji se ne menjaju u zavisnosti od količine proizvedenih komada. Tipični primeri fiksnih troškova su amortizacija, osiguranje, plata direktora fabrike.