Depreciation (Amortizacija)

Amortizacija je trošak koji se prikazuje u Bilansu uspeha. Amortizacija se računa kod osnovnih sredstava i predstavlja približan iznos izgubljene vrednosti osnovnih sredstava.

Primer

Kupio si laptop koji vredi 1.000 EUR. Posle 2 godine, procenjuješ da laptop vredi 600 EUR. Razlika od 400 EUR predstavlja amortizaciju laptopa za dve godine, odnosno godišnja amortizacija je 200 EUR. To znači da laptop vredi manje, ali ti nikome ne plaćaš keš. Jednostavno, laptop je zastareo i to se zove moralna i tehnološka zastarelost osnovnog sredstva.

Amortizacija je trošak ali nije keš. Zato se amortizacija često zove i noncash expenses. Amortizacija se računa u zavisnosti od:

- roka upotrebe osnovnog sredstva

- ostatka vrednosti osnovnog sredstva na kraju perioda

- metode amortizacije (proporcionalna, funkcionalna, degresivna)

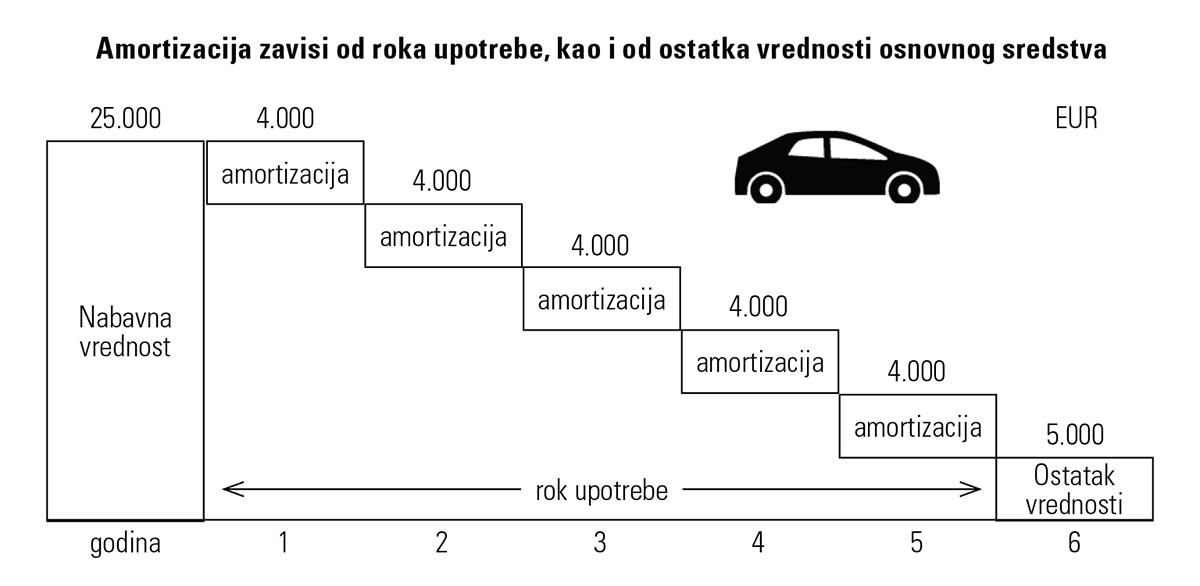

Primer

Kupio si Škodu Superb za 25.000 EUR. Procenjuješ da ćeš voziti kola 5 godina i da posle 5 godina možeš da prodaš kola za 5.000 EUR. Godišnja amortizacija iznosi 4.000 EUR i dobijena je po formuli:

(Nabavna vrednost – Ostatak vrednosti) podeljena sa brojem godina.

Ako iznose zameniš u formuli onda amortizacija iznosi:

(25.000 EUR - 5.000 EUR) : 5 = 4.000 EUR

U praksi se najčešće podrazumeva da je ostatak vrednosti jednaka 0. U ovom slučaju ostatak vrednosti je 5.000 EUR, stoga je amortizaicija 4.000 EUR. Ukoliko bi ostatak vrednosti bio 0, onda bi godišnja amortizacija bila 5.000 EUR (25.000 EUR : 5 godina).

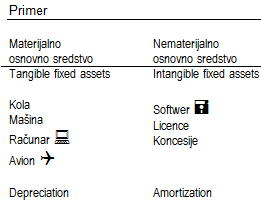

Pored izraza depreciation, na engleskom postoji i izraz amortization. Ovaj izraz se koristi za nematerijalna osnovna sredstva kao što su softwer, licence, prava, goodwill i sl. Nematerijalna osnovna sredstva nemaju fizičko postojanje. Na primer, softver SAP može koštati nekoliko mEUR i on se prikazuje kao osnovno sredstvo. Sa druge strane, SAP fizički ne postoji i sve što fizički dobiješ je ustvari nekoliko DVD-ova.

VIP Mobile je platio licencu za mobilnu telefoniju u iznosu od 300 mEUR. Licenca važi 10 godina. Iznos od 300 mEUR se amortizuje na 10 godina, što znači da je amortizacija 30 mEUR godišnje.

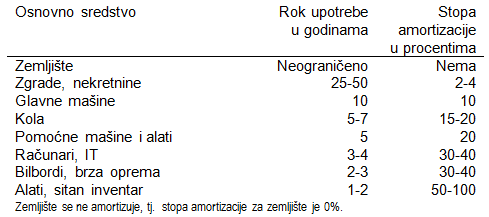

Stopa amortizacije se računa tako što se procenjuje rok upotrebe. Svaka kompanija samostalno procenjuje rok upotrebe osnovnih sredstva. Formula je :

Stopa amortizacije = 100 podeljeno sa rokom upotrebe

Primeri

- Kupio si mašinu i procenjuješ da će mašina trajati 10 godina. Odatle sledi da je stopa amortizacije 10%.

- Ti si muškarac i kupio si poslovnu torbu za sebe. Procenjuješ da će torba trajati 10 godina i stopa amortizacije iznosi 10%. Sa druge strane, tvoja žena je kupila poslovnu torbu za sebe i procenjuje da će joj torba trajati koliko i moda odnosno 3 meseca. Stopa amortizacije kod ženske torbe je 100%. Žene izgleda da imaju drugačiju „računovodstvenu politiku“ u odnosu na muškarce.

Obično se stope amortizacija grupišu u 5 do 7 grupa:

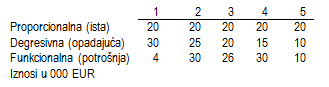

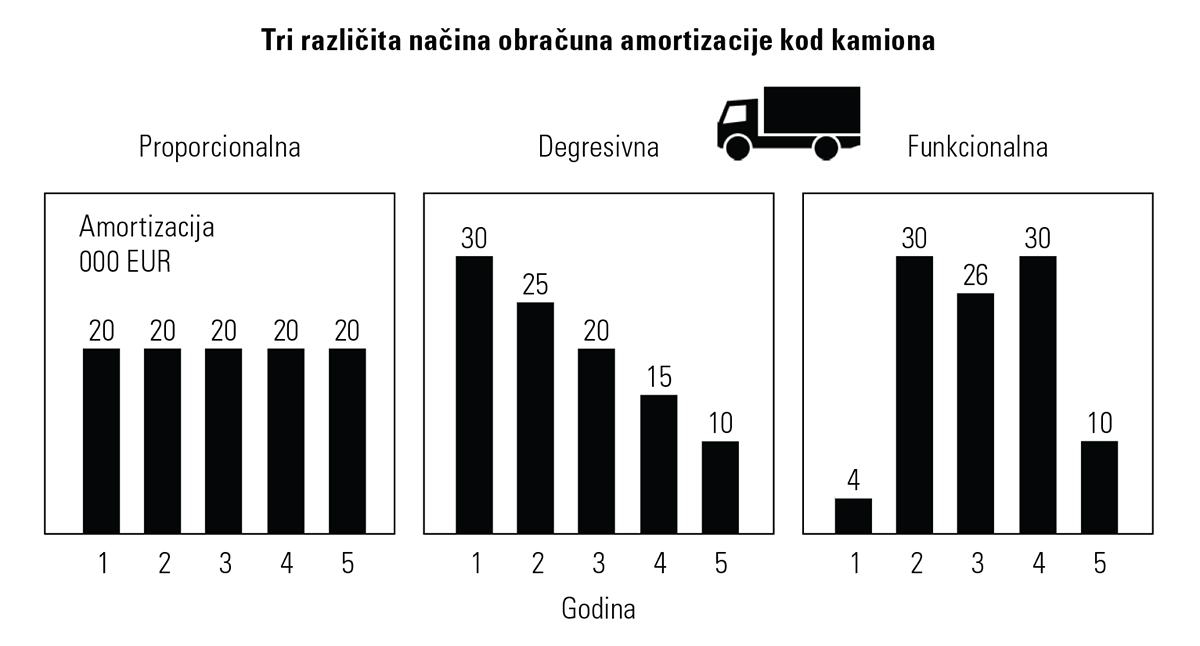

Postoje tri glavne metode obračuna amortizacije:

- proporcionalna metoda (svake godine ista amortizacija)

- degresivna (svake godine manja amortizacija)

- funkcionalna (u zavisnosti od potrošnje osnovnog sredstva)

Primer

Kupio si kamion za 100.000 EUR. Procenjuješ da kamion može da traje 5 godina, odnosno kamion može da pređe 1.000.000 km. Kamion je zaista prelazio sledeću kilometražu za 5 godina: 40.000 km, 300.000 km, 260.000 km, 300.000 km i 100.000 km. Obračun amortizacije uz pomoć tri glavne metode izgledaće na sledeći način:

Svaki od tri načina obračuna amortizacije ima svoje dobre i loše strane. 99% kompanija u Srbiji koristi proporcionalnu metodu a u nekim ređim slučajevima i funkcionalnu metodu (za mašine, kamione i slično). Degresivna metoda se u Srbiji skoro i ne koristi.

Takođe, u praksi postoje i tri različite vrste amortizacije:

- Knjigovodstvena amortizacija. Ova amortizacija se obračunava u knjigama, odnosno iskazuje se u završnom računu.

- Poreska amortizacija. Ova amortizacija se računa na osnovu poreskih propisa. Ova amortizacija služi za poreske izveštaje. Često je poreska amortizacija drugačija od knjigovodstvene amortizacije i onda nastaju deffered taxes (odloženi porezi).

- CFC Calculated Fixed Costs. Ova amortizacija se računa isključivo za cenu koštanja, kao i za obračun prodajne cene. CFC isključivo služi za interne svrhe odnosno za controlling. CFC amortizacija je uvek veća od knjigovodstvene amortizacije.