Forecasting (prognoziranje)

U misiji controllera stoji da je posao controllera:

Controlleri koordinišu sub-targete i planove na holistički način i organizuju izveštajni sistem koji je orijentisan ka budućnosti i koji pokriva celu kompaniju.

Controlleri su okrenuti ka budućnosti i prognoziranje je postalo jedan od ključnih controlling procesa.

Cilj. Cilj prognoziranja (forecastinga) je da se na vreme pružaju informacije o odstupanjima i varijansama koje se očekuju u budućnosti, da se razvijaju fokusirane mere za popravljanje nedostataka u ciljevima i da se, ukoliko je potrebno, iniciraju brza prilagođavanja budžeta prodaje, troškova i investicija itd. u izmenjenim uslovima.

Sadržaj. U prognozi se procenjuju budući ekonomski razvoj i njegovi efekti na ciljeve, planove i budžete, uzimajući uvek u obzir korektivne akcije i prilagođavanja resursa. Stoga je ta prognoza više od samo obične prognoze. Ona se bavi finansijskim i nefinansijskim informacijama kao i posmatranjem simulacija i scenarija. Prognoza može da se vrši kako redovno (standardna prognoza) tako i povremeno (ad hoc prognoza), za celo preduzeće ili za pojedinačne teme, jedinice ili proizvode.

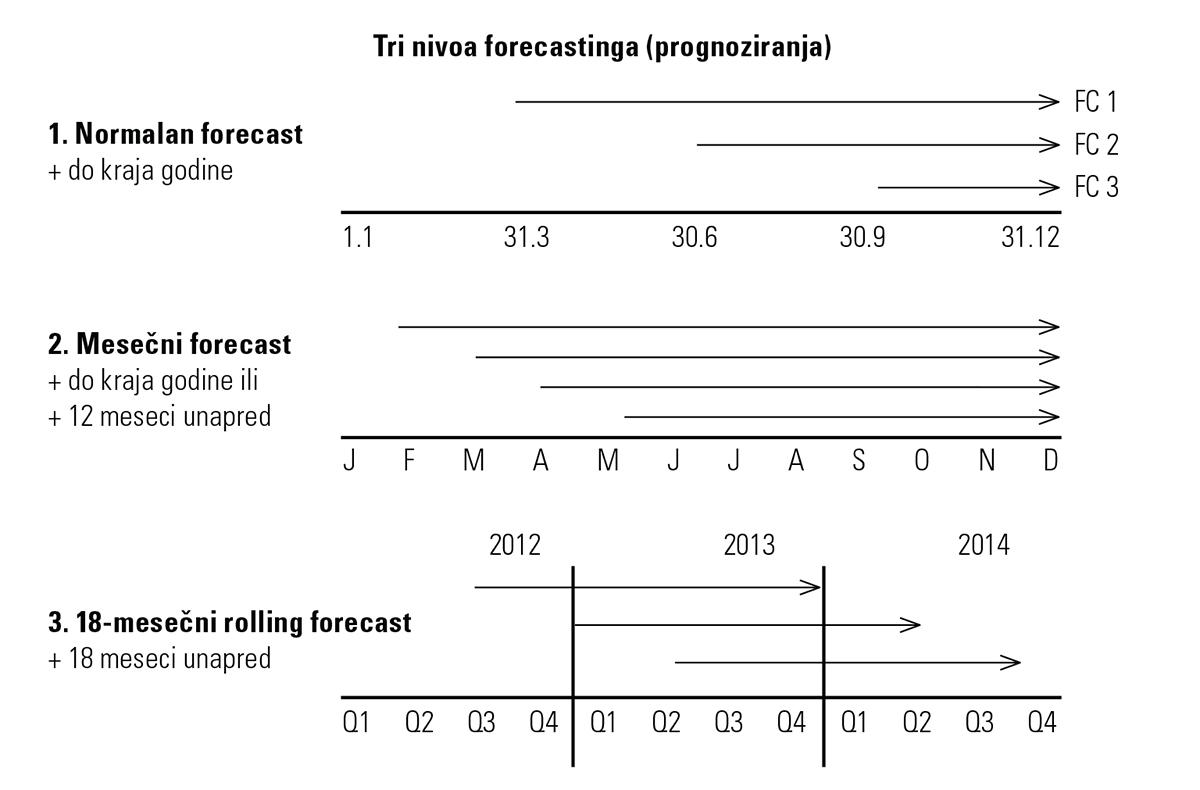

Obično se prognoza radi kvartalno i u tom slučaju se zove FC 1 (1.4-31.12), FC 2 (1.7-31.12) i FC 3 (1.10-31.12). Neke kompanije rade i mesečne forecaste do kraja godine. A neke kompanije su otišle i dalje i rade mesečne forecaste ali sa periodom od 18 meseci unapred (6 kvartala).

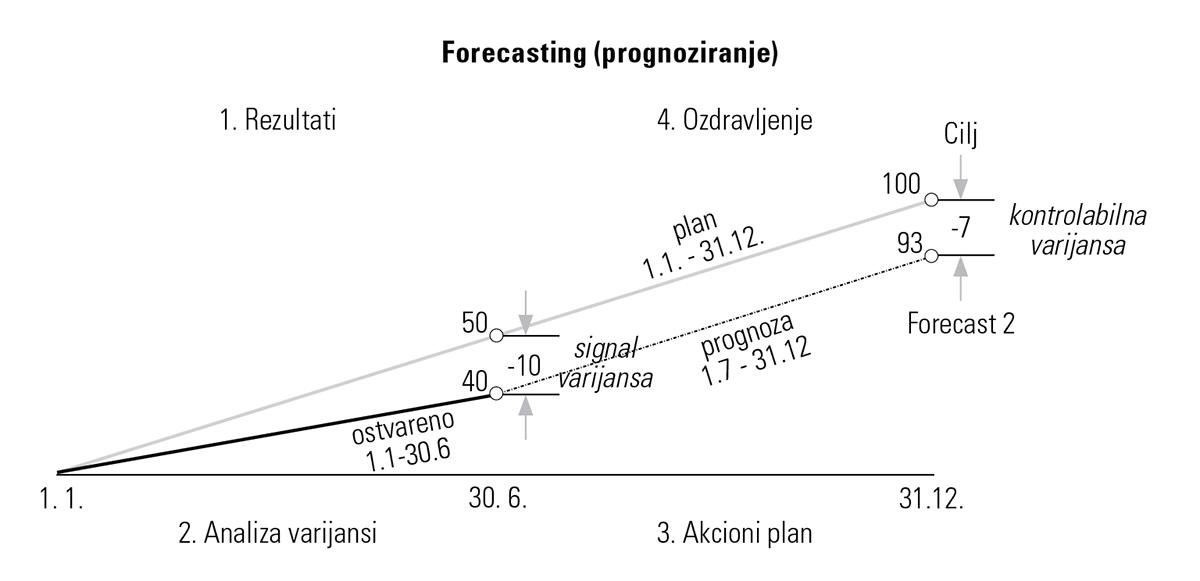

Nivo znanja. Prognoziranje je aktivnost planiranja. Očekivanu vrednost čine realizovana stvarna vrednost i buduća vrednost, uslovna nova procena za jedan određeni period u budućnosti, npr. preostali deo godine. Tako je pomoću prognoze moguće iskoristiti bolji nivo znanja tokom godine za kontrolisanje kompanije bez menjanja prvobitnog plana.

Analiza varijansi. Prognoza se obično pravi najmanje jednom kvartalno. Pošto za polaznu tačku uzima stvarne podatke, važno je da postoje prilično skorašnji mesečni ili tromesečni izveštaji. Mora se analizirati kretanje stvarnih vrednosti u poređenju s prethodnom prognozom i treba da se utvrdi njegov efekat na celu godinu.

Korektivna akcije. Na osnovu ove analize treba da se zajedno s menadžmentom preprave najvažniji faktori koji dovode do rezultata (npr. obim prodaje i prodajne cene, cene sirovina, odstupanja od investicionog plana) i moraju da se definišu korektivne akcije za poboljšanje tog rezultata. Te mere, koje moraju da se uključe u prognozu (tj. da se kasnije sprovedu), moraju da se koordiniraju s menadžmentom i da se sprovode u okviru sistema controllinga pomoću mera. Analiza režijskih troškova na bazi cost centra često nema mnogo smisla, naročito u slučaju mesečnih prognoza. Prepravljanje faktora koji dovode do rezultata može, iz razloga vremena i resursa, da se vrši na centralizovanijoj bazi, uz aktivniju ulogu controllera nego što je to slučaj u operativnom planiranju.

Tačnost. Kod prognoziranja, validnost prognoze sve više raste kako se približava kraj godine. Istovremeno se sve više smanjuje prostor za manevrisanje. U dinamičnim industrijama prva prognoza (FC Forecast 1) može da se koristi da se budžet analizira u svetlu novih uvida i da se brzo identifikuju oblasti za delovanje. To ne menja obavezan karakter prvobitnog plana. Naročito su važne prognoza za polovinu godine i prognoza za treći kvartal jer se od tih datuma već prilično dobro može proceniti tekuća poslovna godina i s izvesnom preciznošću se mogu utvrditi korektivne akcije za optimizaciju. Krajem godine fokus je samo na uključivanju mera za uticanje na rezultat i bilans, pa stoga i na pasivnu prognozu rezultata („upozorenje o profitu“). Zavisno od industrije i autonomije kompanije, moglo bi biti od koristi da se više ne prave kvartalne prognoze, npr. ako postoji jak sezonski element. Tada bi datumi za prognozu mogli da se odrede van sezone (npr. do 31. avgusta po završetku letnje sezone).

Prognoza je snažno isprepletana sa procesom „Izveštavanje menadžmenta (reporting)“. Poređenje planiranih vrednosti sa stvarnim vrednostima i poređenje planiranih vrednosti i budućih vrednosti istovremeno se saopštavaju i komentarišu. Eksplicitna priprema procesa prognoziranja potrebna je samo ako se vrše promene procesa (npr. snažnija centralizacija) ili sadržaja (npr. veće korišćenje usluga trećih lica, pojednostavljenje materijalnih troškova) ili ako treba sprovesti događajima vođene prognoze. Događajima vođene prognoze su ad hoc analize koje zavisno od potreba iziskuju saradnju između controllera i linijskih funkcija ili drugih odeljenja.

Preporuke za uspešan proces prognoziranja (forecasting):

- Smanjiti potrebne resurse, kao što su troškovi materijala i osoblja, putem kritičke procene potrebnog nivoa detaljnosti i ljudi/organizacionih jedinica koje treba da učestvuju u njemu.

- Definisati učestalost prognoza pojedinačno i na zahtev.

- Podržati menadžment u proceni prognoze putem obezbeđivanja relevantnih informacija kao što su ekstrapolacije.

- Fokusirati se na mere koje poboljšavaju rezultat i uspostavljaju sistem controllinga pomoću mera.