IAS International Accounting Standards (MRS Međunarodni Računovodstveni Standardi)

Finansijski izveštaji se prave na osnovu računovodstvenih pravila (standarda). MRS je standard koji se primenjuje u Srbiji. MRS je standard koji se primenjuje u jednom delu Evrope, i to uglavnom za velike kompanije koje su na Berzi.

Postoje više različitih računovodstvenih standarda:

- MRS Međunarodni Računovodstveni Standardi (IAS, IFRS)

- US GAAP General Accepting Accounting Standards

- Canada GAAP

- Nemački lokalni računovodstveni standardi

- Računovodstveni standardi po zemljama (Mađarska, Slovenija, Češka i sl.)

Ukratko, svaka zemlja ima svoje lokalne računovodstvene standarde i ne postoji jedan, jedinstveni računovodstveni jezik. Iako računovođe izgledaju jednoobrazno, oni su, ustvari, veoma različiti!

Za običnog “smrtnika” (menadžera) ovi standardi su manje-više isti, no u nekim slučajevima postoje značajne razlike između pojedinih standarda. Na primer, ako ste napravili Bilans uspeha po MRS ne možete tako lako da ga reklasifkujte (resortirate) da bude napravljen u skladu sa US GAAP. Umesto reklasifikacije, koristi se ponovno procenjivanje pozicija i to može trajati mesecima.

Primer tipičnih razlika između računovodstvenih standarda:

- Kada smemo da prikažemo prodaju?

- Da li je izdatak OPEX (trošak) ili CAPEX (investicija)?

- Kako vrednovati akcije?

- Šta sve ulazi u keš?

- Da li smemo da kapitalizujemo određene troškove ili ne?

Evo primera oko kupovine i prodaje ove knjige.

Do 2004. godine Srbija je imala svoje lokalne računovodstvene standarde koji su se zvali JRS. Po njima, prodaja je značila „fakturisana realizacija“. To znači da ste morali da imate fakturu (formalni dokument) da bi prikazali prodaju u Bilansu uspeha.

Od 2004. godine Srbija primenjuje MRS, koji doslovce kaže sledeće:

- bitna je suština, a ne forma

- prodaja je...“kada se izvrši prenos vlasništva i rizika sa prodavca na kupca... odnosno kada se izvrši usluga“.

Šta to znači u praksi? Zamisli da si kupio ovu knjigu, odnosno da ti je MCB „prodao“ knjigu. Kada MCB prikazuje prodaju?

- Po JRS (do 2004. godine) MCB je morao da ti izda fakturu (forma) da bi prikazao prodaju u Bilansu uspeha (fakturisana realizacija).

- Od 2004. godine u skladu sa MRS, MCB ne mora da ti izda fakturu (suština, a ne forma) da bi prikazao prodaju. Po MRS, dovoljno je da „rizik i vlasništo pređe sa prodavca na kupca“ i taj trenutak se smatra prodajom. To znači da MCB može imati samo otpremnicu i može se prikazati prodaja u Bilansu uspeha.

Često menadžeri mešaju dva zakona: MRS i PDV. To su dva različita zakona i oni nemaju dodirnih tačaka. MRS se tiče knjigovodstva (knjiženje) a PDV poreza (plaćanje poreza). Na primer, po Zakonu o PDV bitna je forma, a ne suština. To znači da MCB mora da izda fakturu sa 9 obaveznih elemenata PDV fakture, da bi ti kao kupac, mogao da odbiješ PDV. Sa druge strane, po Zakonu o računovodstvu (MRS) faktura nije obavezna. Dakle, MRS i PDV su dve različite stvari.

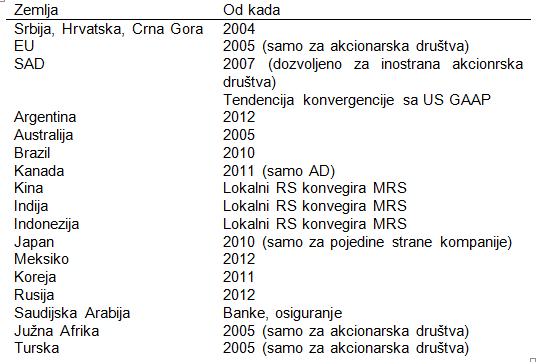

U Srbiji se MRS koristi od 2004. godine. MRS (IAS) odnosno Međunarodni Finansijski Standardi Izveštavanja (IFRS International Financial Reporting Standards) je napisan od strane IASB sa sedištem u Londonu, Velika Britanija. Iako u sebi ima prefiks „Međunarodni“ to ne znači da se MRS svuda primenjuje. MRS je primenjuje u 20-ak zemalja. MRS ima primenu u sledećim zemljama:

Ukratko, možemo da sumiramo:

- Računovodstveni standardi se razlikuju po zemljama

- Svaka zemlja ima svoje standarde (US GAAP, Canada GAAP...)

- Za običnog računovođu/kompaniju, većina standarda je slična

- Za veće kompanije postoje značajnije razlike po standardima u pojedinim delovima

- Najpoznatiji je MRS koji je prisutan u većini zemalja Evrope, ali uglavnom za velika akcionarska društva na Berzi

- Pojavljuje se tendencija „harmonizacije“, odnosno usklađivanja MRS (EU) & GAAP (USA)