Operating profit (operativni profit)

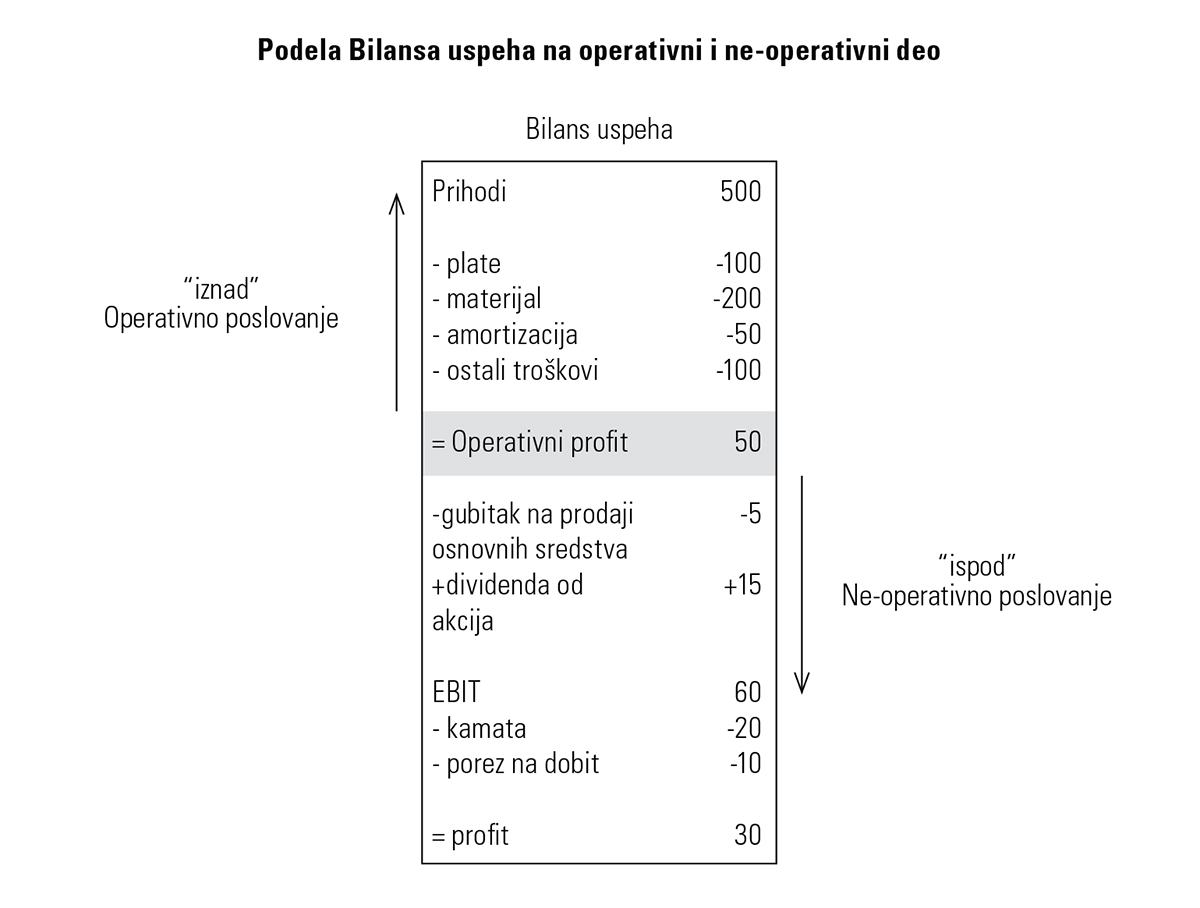

Operativni profit je rezultat koji je firma ostvarila u skladu sa svojim ciljevima, to jest pre odbitka kamata i poreza na dobit.

Ispod operativnog profita nalaze se neoperativne stavke. Neoperativne stavke mogu biti:

- Finansijske (finansijski prihod, dividenda, kamata, kursne razlike i sl.)

- Investicione (gubitak ili dobitak na prodaji osnovnog sredstva, prekid poslovanja i sl.).

Izuzetno je važno razdvojiti operativno poslovanje od neoperativnog (aktivnosti koje nisu vezano za normalno poslovanje). Na primer, otpis potraživanja od kupaca ili otpis zaliha spada u operativno poslovanje i on ide u gornji deo Bilansa uspeha. Kursne razlike su neoperativne aktivnosti i one idu u donji deo Bilansa uspeha.

- Poslovna dobit/profit

- Operativna dobit/profit

- PFO Profit From Operations

Menadžeri često operativni profit zovu EBIT Earnings Before Interest and Taxes odnosno profit pre kamate i poreza na dobit. Ako pogledate gornju sliku videće da postoji razlika od +10 između Operativnog profita i EBIT. Sa druge strane, menadžeri vole da pojednostavljuju izveštaje i često ćete čuti izraz EBIT kao zamenu ili sinonim za Operativni profit.