Posting to accounts (knjiženje na račune)

Controlling iziskuje da sistemi za obračun troškova knjiže nastale troškove i prihode na račune aktivnosti koje su ih napravile. To podrazumeva vršenje primarnih i sekundarnih knjiženja u knjigama. Jedan dokument (na primer, faktura koja se knjiži) može da se proknjiži, zavisno od toga šta je dovelo do njega, na cost centre, projekte, porudžbine, naloge ili na tržišne segmente. Stoga je sistem knjiženja dokumenata prema njihovom poreklu apsolutno neophodan za kasniji zadatak provere stvarnih troškova u informacionim sistemima i/ili obavljanje analiza varijansi.

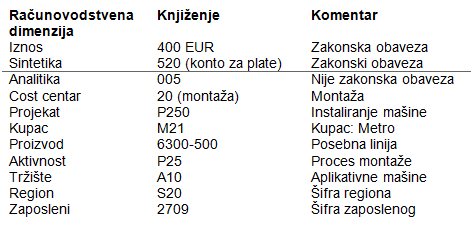

Knjiženje se vrši na računovodstvene dimenzije (sintetika, analitika, projekat, kupaca, proizvod i sl.). Zakonska obaveza je da se knjiži samo na sintetički konto (npr. 520), dok sve ostale računovodstvene dimenzije nisu zakonska obaveza. Sa druge strane, controller obično zahteva 5 do 10 dodatnih računovodstvenih dimenzija da bi imao bolju upravljivost podacima. Najčešće dimenzije koje se otvaraju su: cost centar, proizvod, region, kupac.

Radnik u proizvodnji ima platu od 400 EUR. Knjiženje na računovodstvene dimenzije može da se uradi na sledeći način: