Transfer prices (transferne cene)

Transferne cene omogućavaju da se obračunaju razmene roba i usluga između međusobno povezanih kompanija ili sektora u okviru jedne kompanije. Koncept transferne cene u smislu jasnog razgraničenja treba primenjivati veoma umereno. Ako se razmenjuju usluge između cost centara onda se koristi termin interna alokacija troškova allocation.

Transferne cene se koriste se i za refakturisanje između kompanija koje su u Grupi ili Holdingu. Na primer, velika međunarodna kompanija ima dve kompanije od kojih je jedna u Belgiji a druga u Francuskoj. Porezi su manji u Belgiji. Često se dešava da belgijska kompanija fakturiše veći iznos (transferne cene) francuskoj kompaniji da bi profit ostao u Belgiji. Ovo je legalan način (do jedne mere) da se smanje porezi.

U ovakvom obračunu javlja se poseban problem da kompanija članica Grupe koja pribavlja proizvod prihvata istorijsku nabavnu cenu od podružnice Grupe. Članica Grupe koja vrši isporuku ima metod klasifikovanja troškova i obračunat profit koji primaocu nije dozvoljeno da vidi. Da bi se ostvarila transparentnost za celu Grupu, controller Grupe treba da osigura da se u obračunima troškovi analitički prikažu na takav način da svaka kompanija dobije svoj odgovarajući deo.

U ovakvim kompanijama se pojavljuje i izraz MPL Market Profit & Loss. MPL je Bilans uspeha koji se pravi samo za jedno određeno tržište i tu se koriste transferne cene.

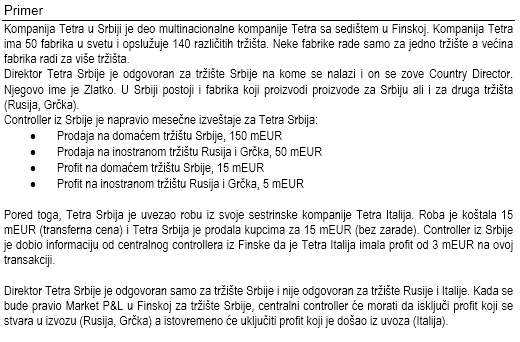

![]()