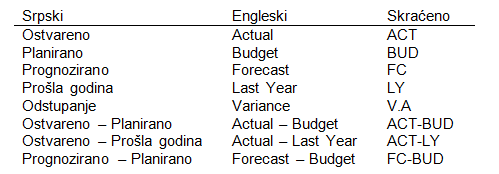

Variance analysis (analiza varijansi)

Analiza varijansi je upoređivanje ostvarenih i planiranih veličina.

- Kompanija je ostvarila prodaju od 95 mEUR a planirana je prodaja od 100 mEUR. Postoji negativna varijansa od -5 mEUR odnosno -5%.

- Sektor održavanja je ostvario troškove od 45.000 EUR a planirao je 50.000 EUR. Postoji pozitivna varijansa od +5.000 EUR odnosno +10%.

Analiza varijansi se na engleskom zove i CBA Comparing Budget and Actual. Varijansa se zove i odstupanje, delta, promena, devijacija. Najčešće varijanse koje se gledaju su: odnos ostvarenih i planiranih (ACT-BUD), ostvarenih i prošlogodišnjih rezultata (ACT-LY), kao i prognoziranih i planiranih rezultata (FC-BUD).

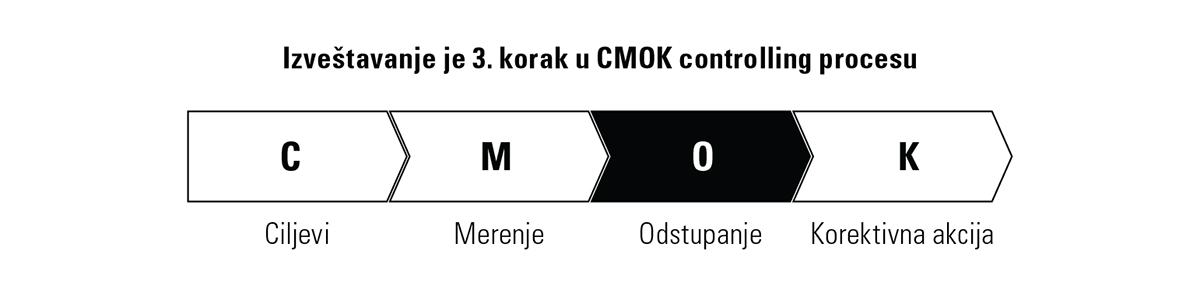

Analiza varijansi je treći korak u CMOK controlling procesu.

Analiza varijansi je treći korak u CMOK controlling procesu.

Kod analize varijanse posmatramo sve bitne finansijske kategorije:Analiza varijansi je treći korak u CMOK controlling procesu.

- Količine

- Prodajne cene

- Prodajna vrednost

- Troškovi materijala

- Cena materijala

- Troškove ljudi

- itd...

Da bi controller dobro analizirao varijansu, mora da razdvoji varijanse po odgovornosti. To se zove računovodstvo odgovornosti responsibility accounting. Računovodstvo odgovornosti podrazumeva da se zna ko je odgovoran za varijanse - proizvodnja, prodaja, nabavka, itd.

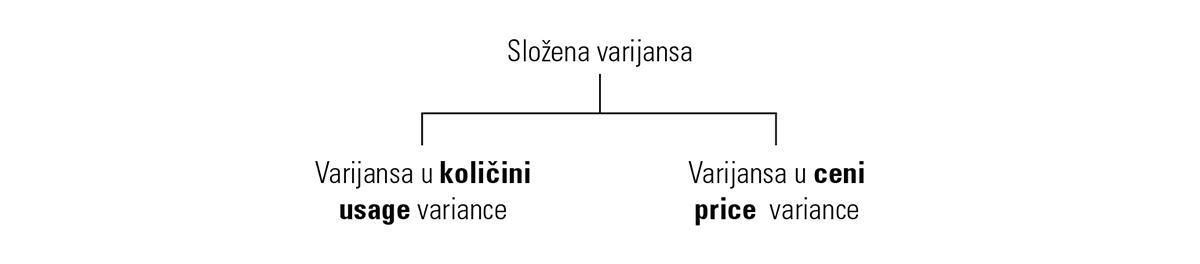

Varijanse možemo podeliti na dva dela:

- Proste

- Složene

- Sektor HR je planirao troškove od 20.000 EUR. Ostvareni troškovi su 18.000 EUR. Varijansa je +2.000 EUR i to je pozitivna varijansa jer su smanjeni troškovi.

Proste varijanse se javljaju kod fiksnih troškova i one su jednostavne za računicu.

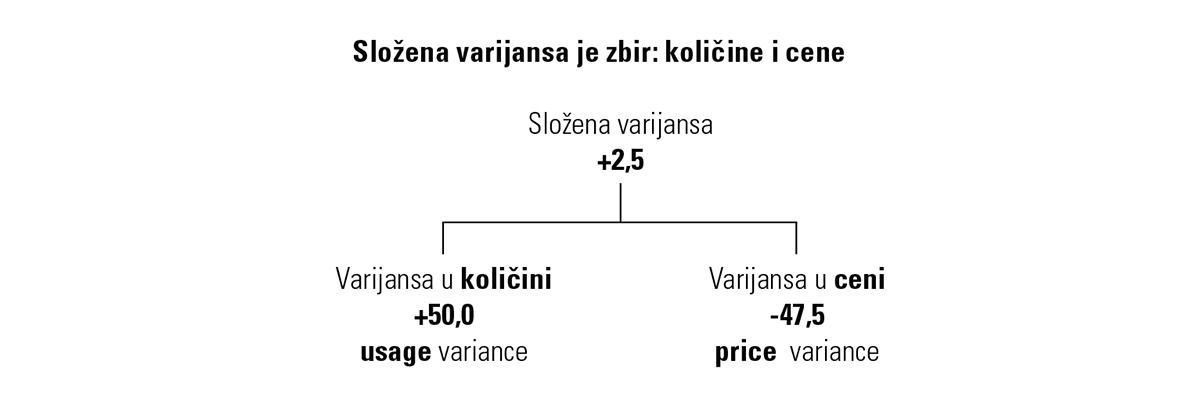

Složena varijansa se javlja kod varijabilnih stavki kao što su DM, DL, prodaja i sl. Složena varijansa može da se razdvoji na dve varijanse:

- varijanse količine

- varijanse cene:

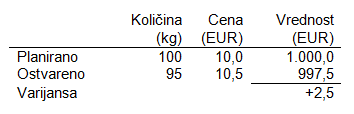

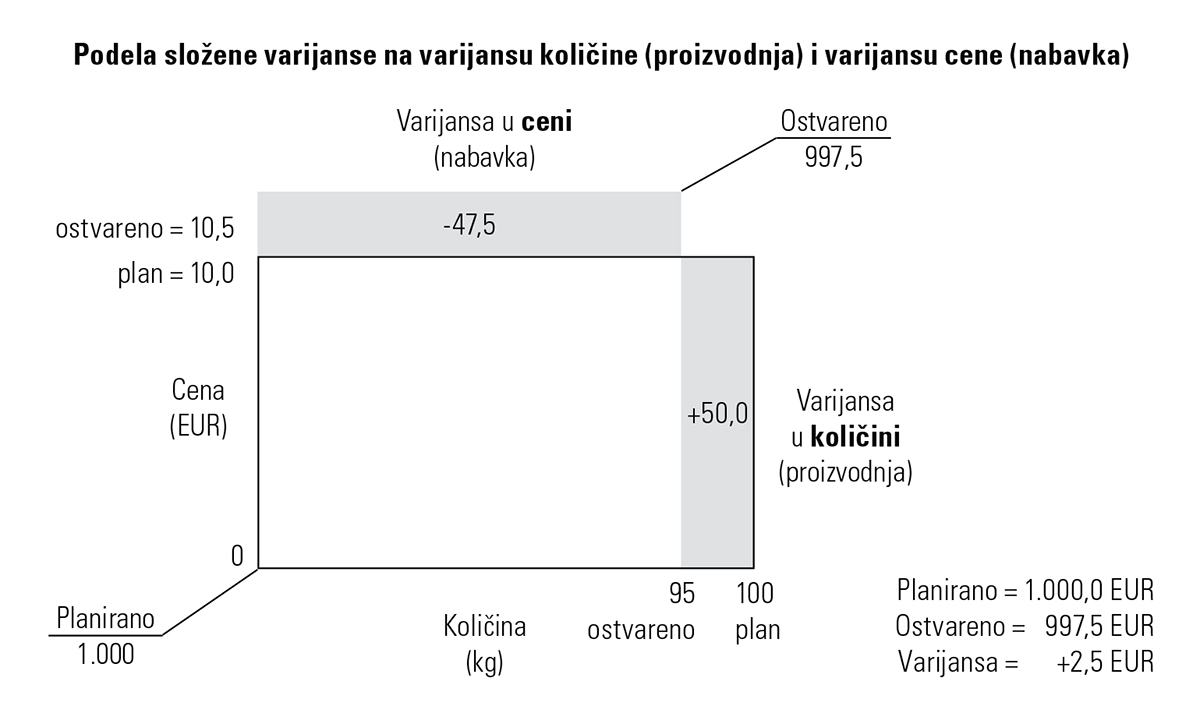

Počeću prvo sa sa jednostavnim primerom analize varijanse. Kompanija je planirala nabavku materijala (DM) za proizvodnju. Posle mesec dana, controller je proverio podatke iz knjigovodstva i dobio je sledeće informacije:

Očigledno da postoji pozitivna varijansa od +2,5 EUR odnosno kompanija je uštedela. Direktor kompanije postavlja pitanje odgovornosti:

Ko je odgovoran za pozitivnu varijansu?

Postoje dva menadžera koja su odgovorna za varijansu:- direktor proizvodnje, jer on troši materijal u procesu proizvodnje. On je odgovoran za količine materijala.

- direktor nabavke, jer on nabavlja materijal. Njegova odgovornost je cena materijala.

- varijansa u količini. Količinska varijansa je pozitivna za +5 kg (100 kg – 95 kg) jer smo manje koristili sirovinu. Ako želimo da to izrazimo u novcu, to je onda 5 kg x 10,0 EUR = +50,0 EUR. Direktor proizvodnje je zaslužan za pozitivnu varijansu od +50,0 EUR jer je efikasnije koristio materijal u proizvodnji.

- varijansa u ceni. Varijansa u nabavnoj ceni je negativna za -0,5 EUR jer smo plaćali višu cenu materijala (10,0 EUR - 10,5 EUR). Ako to želimo da izrazimo u vrednosti to je onda -0,5 EUR x 95 kg = -47,5 EUR. Direktor nabavke je odgovoran za negativnu varijansu od -47,5 EUR jer je plaćao skuplje materijal.

Šta može prouzrokovati varijansu u količini materijala?

Šta može prouzrokovati varijansu u količini materijala?

- Krađa

- Neefikasni radnici/metode koje se koriste u proizvodnji

- Korišćenje nekvalifikovanih radnika za obavljanje poslova koji zahtevaju kvalifikacije

- Različit kvalitet korišćenog materijala

- Dobavljač je povisio cenu

- Promenili smo dobavljača

- Kupili smo drugačiji kvalitet materijala

- Gubitak ili smanjenje rabata od dobavljača

Hajde da još jednom rezimiramo. Kada je neka kategorija varijabilna (prodaja, DM, DL i sl.) onda se javlja složena varijansa. Složena varijansa se može podeliti na varijansu količine odnosno na varijansu cene. Varijansa količine se zove i varijansa efikasnosti ili varijansa potrošnje (usage).

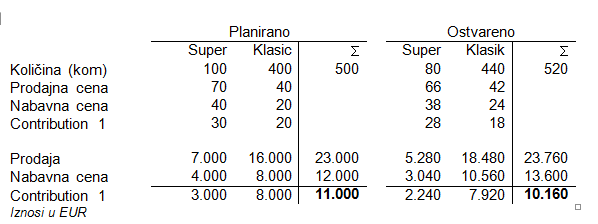

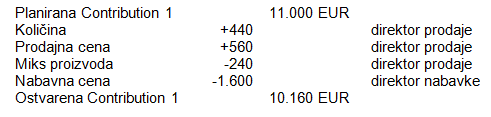

Sada idemo na drugi, složeniji primer - analiza varijanse u prodaji (sales controlling). Kompanija prodaje dva lutke: super i klasik. Ovo su rezultati za jedan mesec koje je izvukao controller prodaje:

Napomena: pretpostavka je da se kompanija bavi trgovinom. Stoga je odgovornost za nabavnu cenu na direktoru nabavke.Iznosi u EUR

Controller je zainteresovan za analizu varijanse na nivou Contribution 1. Varijansa za Contribution 1 je negativna i iznosi -840 EUR (10.160-11.000). Postoje četiri moguća razloga za varijansu:

- Količina

- Prodajna cena

- Miks proizvoda

- Nabavna cena

- Prosečna planirana Contribution 1 x (ostvarena količina–planirana količina)

- 22,0 EUR x (520 kom – 500 kom) = +440 EUR

- 22,0 EUR = 11.000 EUR : 500 kom

- 80 kom x (66 EUR – 70 EUR) = -320 EUR

- 440 kom x (42 EUR – 40 EUR) = +880 EUR

- Ostvarena je pozitivna varijansa od +560 EUR

- (planirana Contribution 1 – ostvarena Contribution 1) x ostvarena količina

- (22,0 EUR – 21,538 EUR) x 520 kom = -240 EUR

- 21,538 = (80x30 + 440x20)/520

Ostvarena količina x (ostvarena cena – planirana cena)

- 80 x (38 – 40) = +160 EUR

- 440 x (24 – 20) = -1.760 EUR

- Ostvarena je negativna varijansa od -1.600 EUR

Controller zaključuje da od ukupne varijanse od -840 EUR najveći negativni uticaj ima varijansa kod nabavne cene od -1.600 EUR. Controller se sprema da ide na razgovor sa direktorom nabavke.

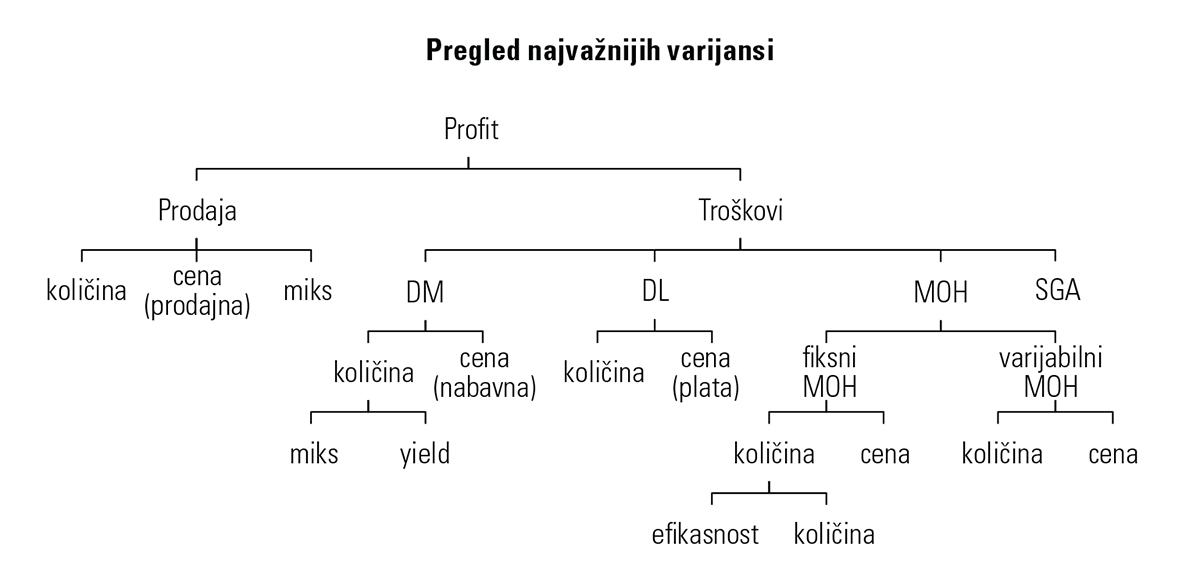

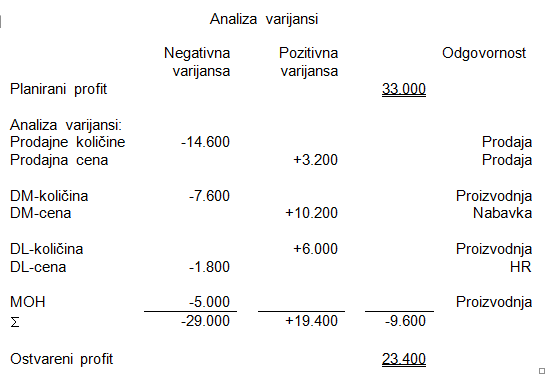

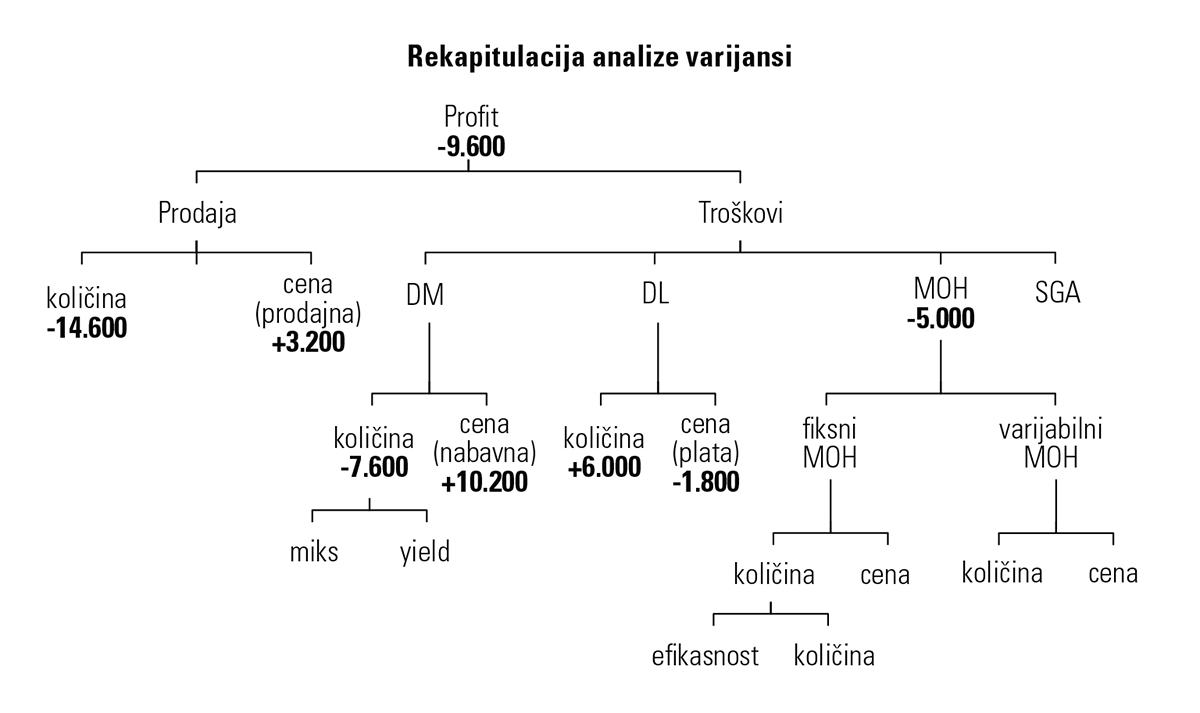

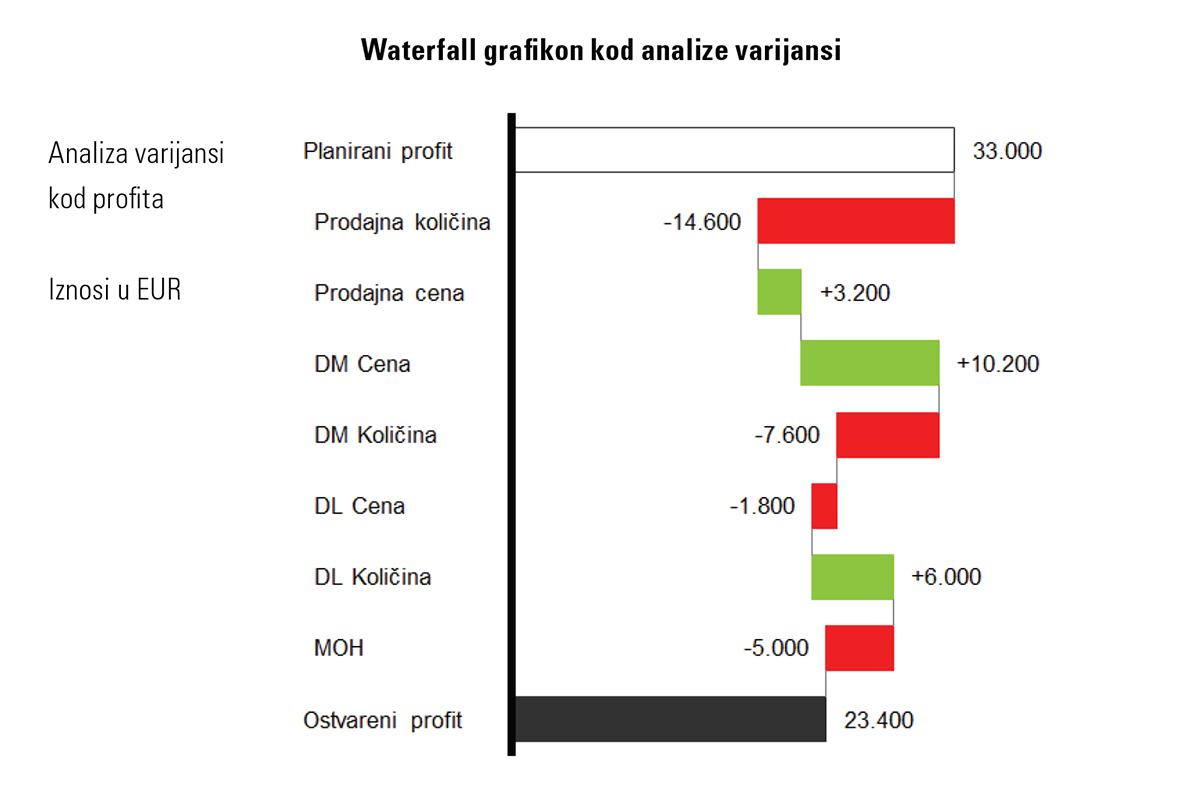

Na sledećoj slici je data rekapitulacija najvažnijih varijansi koje se pojavljuju u kompaniji:

Iznosi u EUR

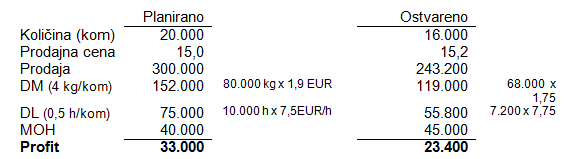

Napomena: u ovom primeru je uzeta pretpostavka da su DM i DL varijabilni dok je MOH fiksan. U praksi, MOH ima i varijabilni deo što samo malkice usložnjava računicu analize varijansi. Takođe, ovde je izbačen SGA radi jednostavnosti primera.

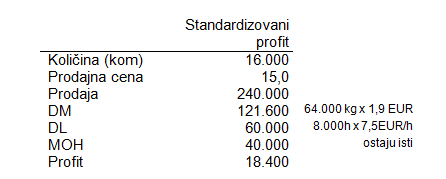

Negativna varijansa kod profita iznosi -9.600 EUR (23.400-33.000). Da bi došli do varijansi, prvo moramo da standardizujemo profit na količinu od 16.000 komada.

Negativna varijansa od -14.600 EUR kod standardizovanog profita (18.400 - 33.000) je ustvari prodajna varijansa u količinama. Naime, mi smo planirali da prodamo 20.000 komada a prodali smo 16.000 komada. To znači da imamo negativnu prodajnu varijansu od -4.000 komada. Kako onda da dođemo do vrednosti od -14.600 EUR?

Ako pogledate plan, videteće da je naša prodajna cena bila 15,0 EUR. DM je bio 152.000 EUR za 20.000 komada odnosno 7,6 EUR po komadu. DL je iznosio 75.000 EUR za 20.000 komada odnosno 3,75 EUR po komadu. To znači da je naša standardizovana kontribuciona marža po komadu iznosila 3,65 EUR (15,0-7,6-3,75). Ako smo podbacili sa prodajnom količinom od 4.000 komada, to znači da smo podbacili i sa contribucijom u iznosu od 4.000 komada x 3,65 EUR = 14.600 EUR.

Sada idemo i na računicu ostalih varijansi. Pošto je DM i DL varijabilan, oni će oni imati složenu varijansu. MOH je fiksan i on će imati prostu varijansu.

- Varijansa prodajne cene

(ostvarena cena – planirana cena) x ostvarena količina

(15,2 EUR – 15,0 EUR) x 16.000 kom = + 3.200 EUR (pozitivna varijansa)

- Varijansa količine DM

(ostvarena količina – planirana količina) x planirana cena

(68.000 kg – 64.000 kg) x 1,9 EUR = - 7.600 EUR (negativna)

- Varijansa cene DM

(ostvarena cena – planirana cena) x ostvarena količina materijala

(1,75 EUR – 1,9 EUR) x 68.000 kg = + 10.200 EUR (pozitivna)

- Varijansa DL količina rada

(ostvarena količina – planirana količine) x planirana cena

(7.200 h –8.000 h) x 7,5 EUR/h = + 6.000 EUR (pozitivna)

- Varijansa DL cena rada

(ostvarena cena – planirana cena) x ostvarena količina rada

(7,75 EUR/h – 7,50 EUR/h) x 7.200 h = - 1.800 EUR (negativna)

- Varijansa MOH

(ostvareni – planirani troškovi)

45.000 EUR – 40.000 EUR = -5.000 EUR (negativno)

Veoma često se Analiza varijansi prikazuje u obliku waterfall charta. Ako se radi o analizi varijansi za EBITDA onda se ovaj izraz zove i EBITDA bridge ili premošćavanje EBITDA.

Varijansa je razlika između stvarne vrednosti i budžetirane vrednosti. Varijanse daju menadžerima priliku da razmotre moguće korektivne mere i da ih sprovedu. Uzroci varijanse utvrđuju se pomoću analize varijansi.

Reč „varijansa, odstupanje, devijacija“ je postala prihvaćena, mada sasvim nenamerno ostavlja utisak da je treba koristiti da se dodeli krivica. Lako bi mogla da se zameni rečju kao što je „razlika“, ili frazom kao što je „stepen preciznosti određivanja ciljeva“ ili „delta“.

Za posao controllera, koji treba da pruža podršku sopstvenom controllingu menadžera, bitne su sve varijanse – i one koje se javljaju u oblasti finansijskih podataka kao i one koje nastaju kao rezultat posmatranja tržišta. Drugim rečima, controller treba da analizira i varijanse koje se nalaze u strateški bitnim delovima kao što je zadovoljstvo kupaca ili tržišni udeo.