Accruals and deferrals (ukalkulisavanje)

Ukalkulisavanje znači knjiženje troškova za koje nemamo dokumente. Accruals se radi da bi se prikazala realna slika prihoda i troškova.

PrimerDošao je kraj meseca i nismo dobili fakturu za struju. Knjigovođa treba da ukalkuliše troškove struje (accruals). Platili smo 10.000 RSD za troškove reklame i nismo dobili račun. Došao je završni račun. Knjigovođa treba da ukalkuliše 10.000 RSD kao trošak reklame. Hoćemo da vidimo sve troškove za oktobar. Kompanija nije isplatila plate u oktobru. Knjigovođa treba da ukalkuliše troškove plata za oktobar iako plate nisu isplaćene. Naplatili smo zakupninu za 12 meseci unapred. Knjigovođa treba da prikaže samo jedan mesec zakupnine kao prihod, a ostatak je „primljeni avans“ ili deffered (odloženi) prihod.

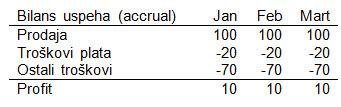

Menadžeri često negoduju zbog ukalkulisavanja jer im to zahteva dodatan posao: „A zašto se uopšte gnjavimo sa ukalkulisavanjem? Zašto ne računamo sve na keš osnovici - ili imaš ili nemaš keš!“ Iako keš knjigovodstvo zvuči primamljivo, ono nije ispravno i bolje je imati accrual knjigovodstvo. Zamisli da imaš Bilans uspeha po accruals metodi:

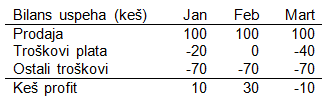

Takođe, kompanija nije isplatila plate u februaru već u martu. Naš Bilans uspeha po keš metodi bi izgledao na sledeći način:

Keš profit koji imaš u Februaru od 30 i gubitak u Martu od -10 nisu realni. Kompanija je zaista ostvarila profit od 10 u oba meseca, kao što i pokazuje prvi Bilans uspeha (accrual). Sa druge strane, postoji i izveštaj Cash Flow koji pomaže menadžerima da razumeju šta se događa sa kešom.