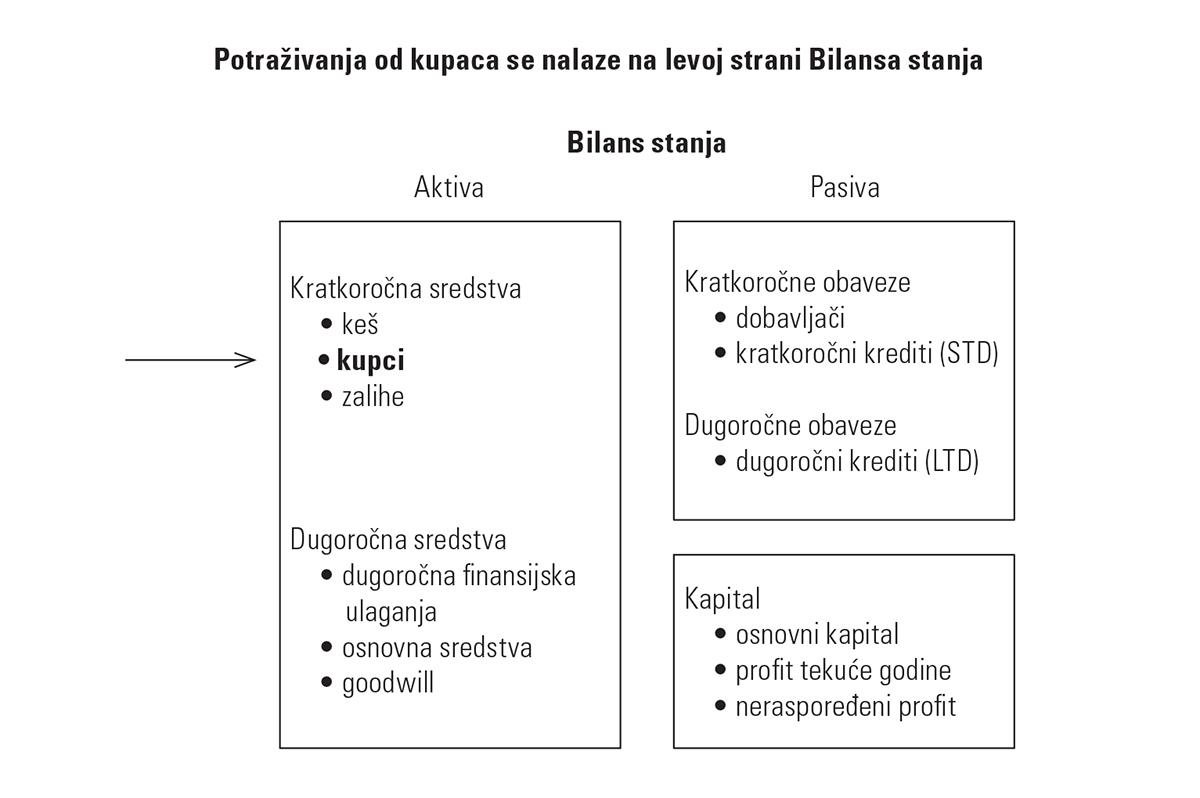

AR Accounts Receivable (potraživanja od kupaca)

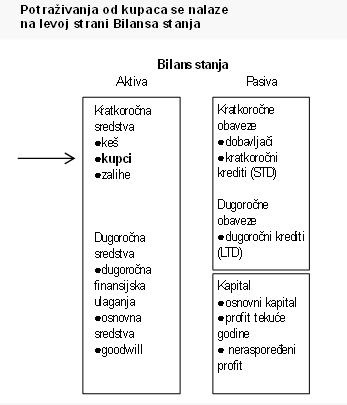

AR Accounts Receivable je skraćenica za „potraživanja od kupaca“. Potraživanja od kupaca nalaze se na levoj strani Bilansa stanja.

Kada prodate robu ili uslugu kupcu obično ne naplatite odmah već dajete robu na odloženo plaćanje. Čim napravite fakturu, onda imate i potraživanja od kupaca. Veoma često se kaže i „kupci nam duguju“ pa se onda koristi i izraz dužnici (debtors).

Primer

Ja sam prodao 100 komada ove knjige knjižari Vulkan.Moja kompanija MCB ima potraživanja od kupaca (Vulkan).

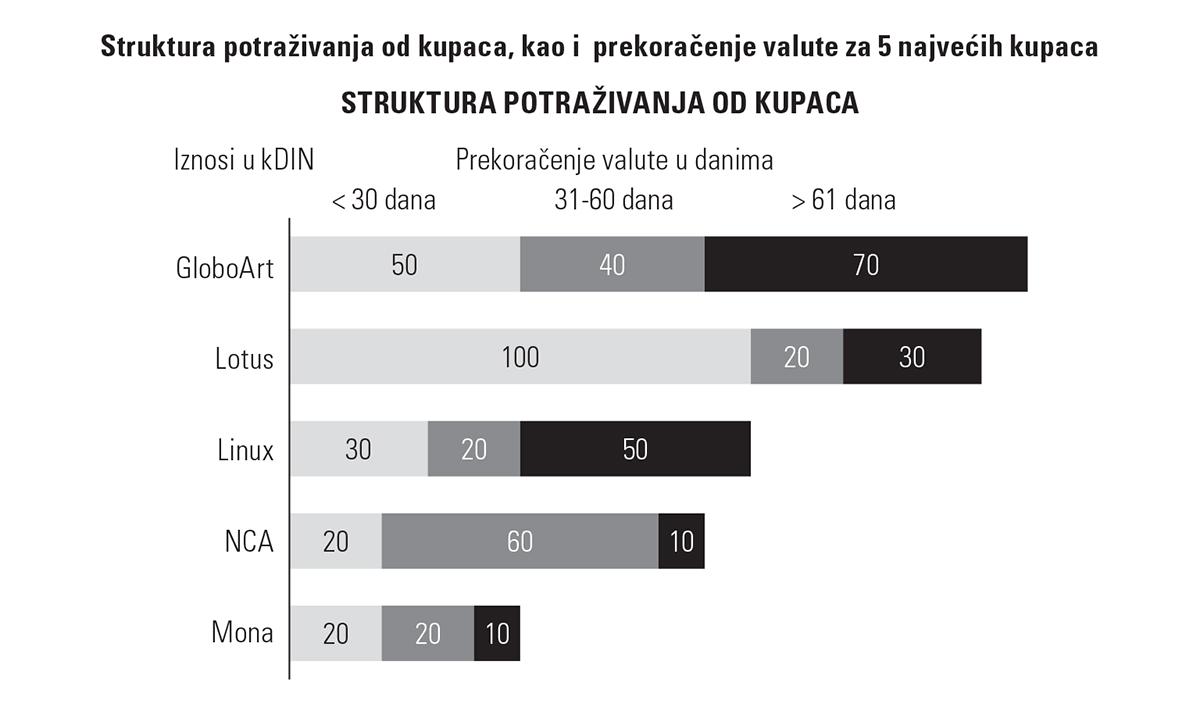

Kada pratite kupce, važno je da imate ažurno stanja potraživanja od kupaca. Postoje dve vrste potraživanja:

- u roku tj. u valuti (not due)

- van roka (over due)

Obično se svako jutro u 9.00 pravi izveštaj sa pregledom potraživanja od kupaca čija je valuta van roka (over due):

Primer

Carslberg Srbija ima 10.000 kupaca i posluje sa 3 različite banke. Carlsberg svako jutro od 3 banke dobije izvode sa preko 2.000 uplata od kupaca. Carslberg je napravio softwer koji automatski knjiži uplate kupaca iz izvoda. Preko 90% transakcija se automatski proknjiži do 8.00, 9% transakcija se sredi do 12.00, a samo za 1% uplata mora da se ručno ispita uzrok neslaganja. Na taj način, Carlsberg Srbija ima tačno stanje za svojih 10.000 kupaca i 150 prodavaca mogu da idu na teren da prodaju Lav pivo. Ili jesi, ili nisi!

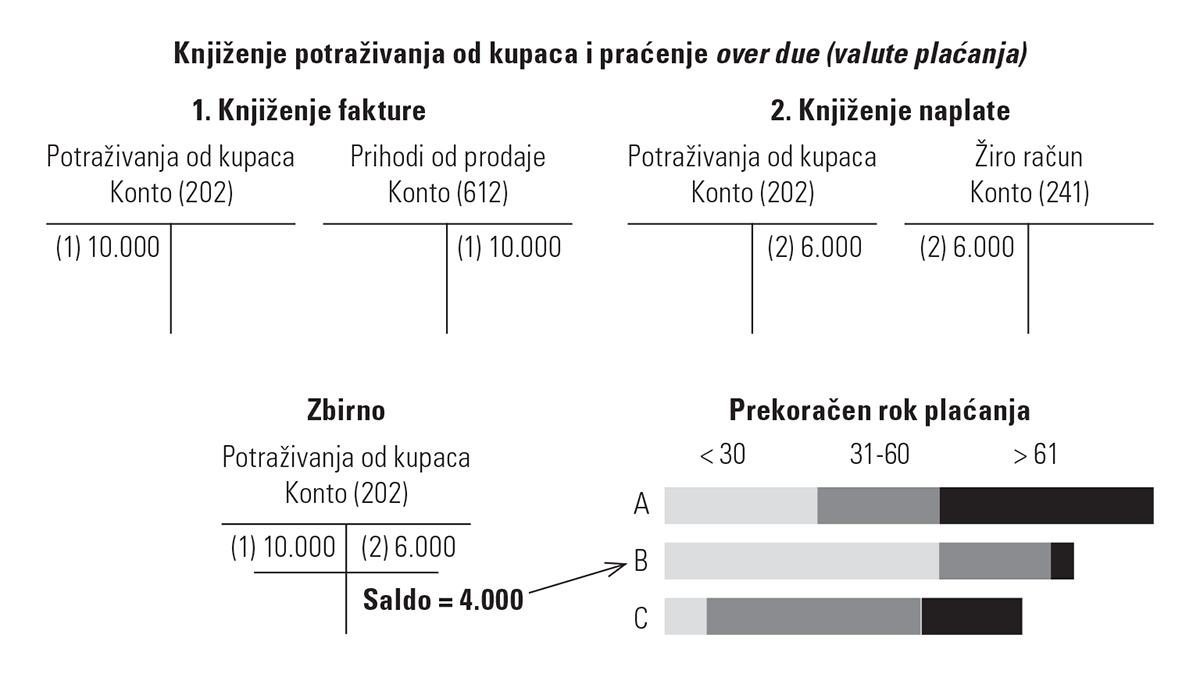

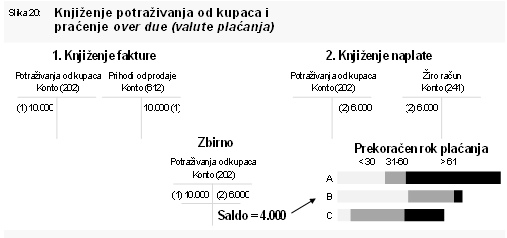

Kada se roba proda, faktura se knjiži na levu (dugovnu) stranu konta 202 Potraživanja od kupaca. Kada se faktura naplati, onda se uplata knjiži na desnu (potražnu) stranu. U sledećem primeru su objašnjene te dve transakcije.

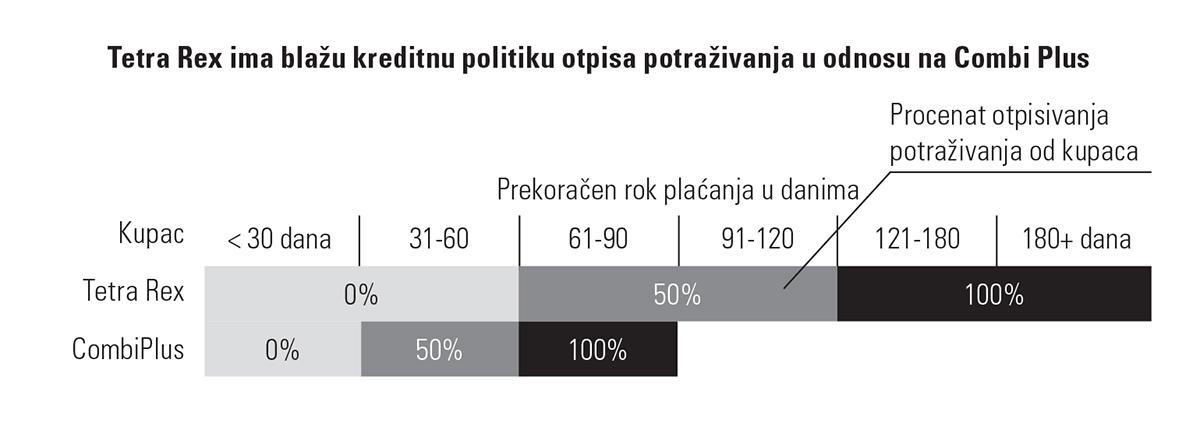

Ukoliko kompanija ne uspe da naplati od kupaca u razumnom roku, onda se smanjuje vrednost potraživanja od kupaca. To smanjivanje se zove otpis potraživanja (bad debts, write offs). Otpis potraživanja od kupaca se radi na dva načina:

- Privremeno otpisivanje

- Trajno otpisivanje

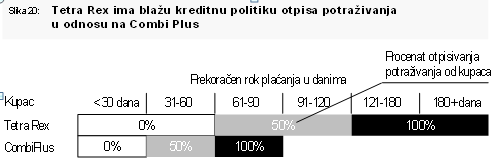

Privremeno otpisivanje se vrši kada se prekorači rok plaćanja. Kompanije nemaju zakonsku obavezu da otpisuju potraživanja, ali većina kompanija ima svoja interna pravila o otpisu potraživanja. Otpis potraživanja se obično vrši u procentima (npr. 50% vrednosti fakture) kao i na osnovu prekoračenog roka plaćanja u danima (30, 60, 90 dana itd).

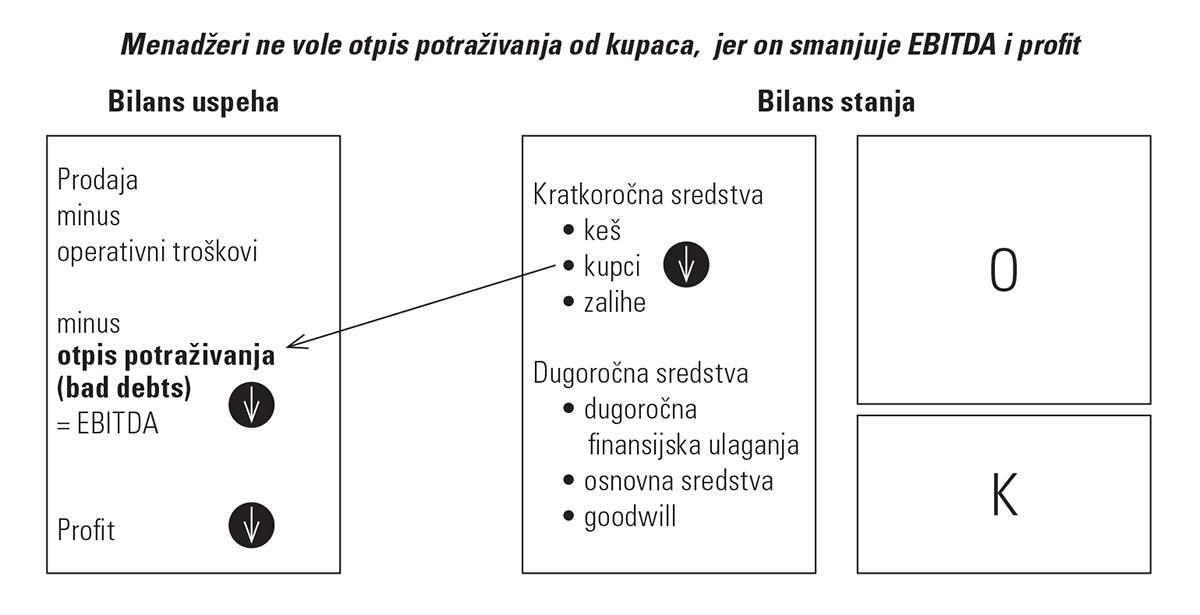

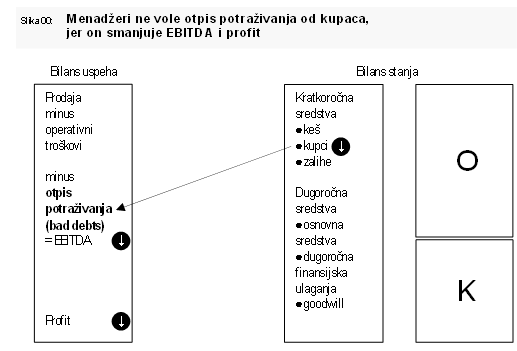

Trajno otpisivanje se vrši kada kompanija zaključi da ne postoje više nikakve šanse za naplatu. Obično se to dešava kada kupac ode u stečaj. Kada kompanija vrši otpisivanje potraživanja od kupaca onda ona ima trošak u Bilansu uspeha i smanjuje profit. Menadžeri ne vole da vrše otpisivanja potraživanja od kupaca jer se smanjuje profit, a samim tim i njihov bonus. Verovatno će i menadžerova žena da bude nezadovoljna, jer onda nema nove bunde!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

U dobrim kompanijama otpis potraživanja od kupaca je obično manji od 1.0% od prodaje. Ako kompanija naplati već otpisana potraživanja, onda ona ima vanredni operativni prihod i povećava profit. Kompanije strogo vode računa o naplati od kupaca tako što imaju svoju aktivnu službu credit controllinga. Jedan od načina praćenja kupaca je i računica perioda naplate potraživanja od kupaca tj. DSO.