Buy or Make (kupiti ili proizvoditi)

- da li da kupimo deo proizvoda od strane dobavljača (buy) ili

- da ga sami proizvedemo (make)

Ova odluka ne mora da se odnosi samo na fabriku, možeš da je primeniš i na bilo koji administrativni sektor:

- Da li da imaš eksterni call centar ili da sam napraviš call centar?

- Da li da obračun plata radi knjigovodstvena agencija ili da imaš svog knjigovođu?

- Da li da zaposliš novo-zaposlenog ili da ga iznajmiš preko Omladinske zadruge?

Vezano za ovu odluku javlja se i koncept outsourcinga. Za donošenje odluke kupi ili proizvedi ključno je da razmišljaš o sledećem:

- Budući troškovi i prihodi

- Marginalni troškovi

- Kratkoročna kontrolabilnost

- Strategija

Budući troškovi i prihodi znači da se uzimaju samo troškovi i prihodi koji će da nastanu u budućnosti. Prošli troškovi te ne zanimaju. Budući troškovi mogu da se razlikuju u odnosu na prošle ili sadašnje troškove.

Marginalni troškovi znači da uzimaš samo marginalne, dodatne troškove koji će nastati. Obično su dodatni troškovi jednaki varijabilnim troškovima. Fiksne troškove ne treba da uzimaš u obzir.

Kratkoročna kontrolabilnost znači da ovde donosiš odluku na koju možeš kratkoročno da utičeš. Na primer, u januaru rešiš da outsourcuješ deo proizvodnje. Stoga, odlučio si i da otpustiš 80 radnika. Ali posle 3 meseca rešio si da vratiš proizvodnju u „svoje redove“ – da li je to moguće i dalje uraditi u fabrici? Da li je moguće da opet zaposliš 80 radnika koje si otpustio? Ukoliko se radi o dugoročnim i velikim investicijama onda se koristi DCF analiza i računa se NPV projekta. Za detaljnije objašnjenje pogledaj capital budgeting.

Strategija podrazumeva da deo rizika proizvodnje prenosiš dobavljačima. Da li će dobavljač moći da ispoštuje kvalitet, količine, preciznost, rokove? Da li će dobavljač nastaviti da radi i posle nekoliko godina? Koliko imaš mogućih dobavljača? Šta ako dobavljač povisi cenu?

Primer

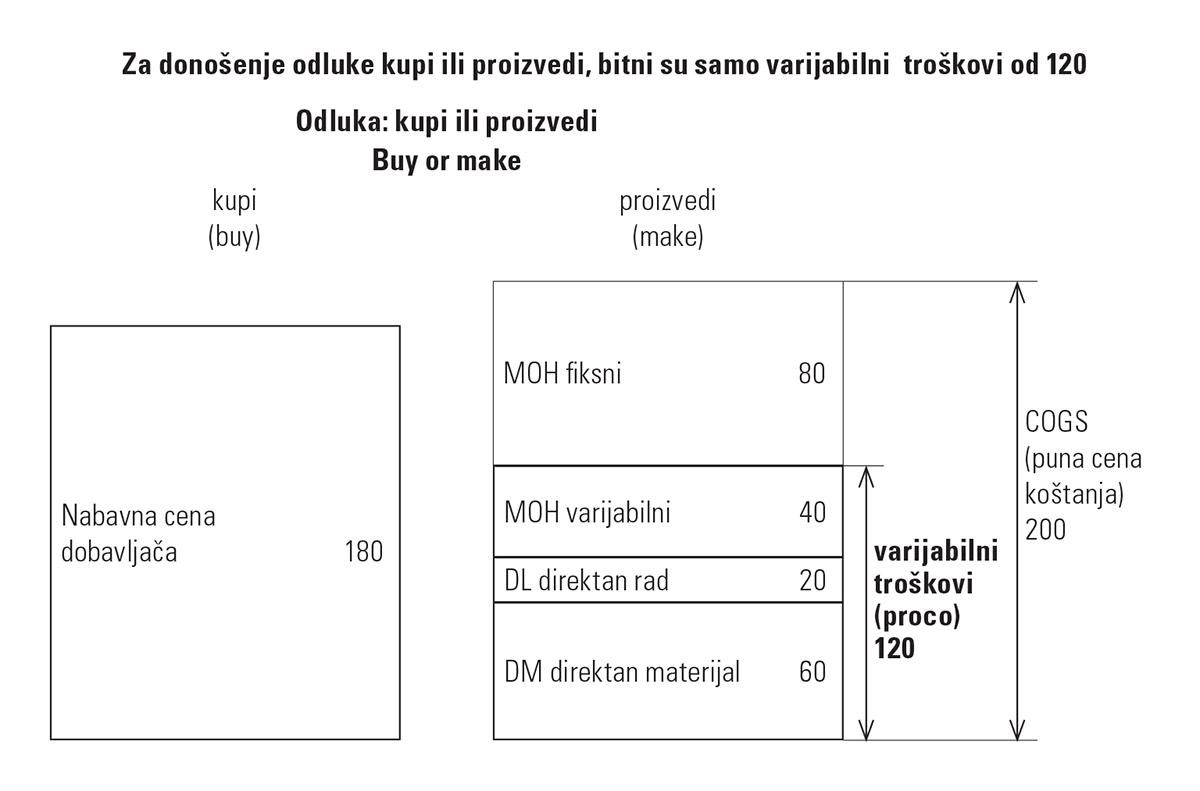

Controller iz FIAT Kragujevac razmišlja da li je bolje da kupuju ili proizvode alu-felne. Controller je napravio kalkulaciju i dobio je sledeće podatke:

- ako kupi alu-felne od dobavljača nabavna cena je 180 EUR

- ako sami naprave alu-felne cena koštanja COGS će biti 200 EUR

Ako bi na ovaj način posmatrao controller bi zaključio da je bolje da nabavljaju alu-felne (buy). Sa druge strane, procenio je da su fiksni troškovi proizvodnje (MOH fiksni) u iznosu od 80 EUR. Controller se setio pravila o marginalnim troškovima i zaključio:

- ako sami proizvodimo alu-felne naši dodatni troškovi će biti samo 120 EUR. Fiksni troškovi će biti i ostati 80 EUR u oba slučaja. Controller će predložiti da FIAT sam proizvodi alu-felne u ovom slučaju.

Controller će razmisliti i o sledećem:

Controller će razmisliti i o sledećem:

- Budući troškovi. Ovi troškovi su važili za prošli kvartal. Da li će troškovi biti isti u budućnosti ako Fiat počne da proizvodi alu-felne?

- Kratkoročna kontrolabilnost. Da li su MOH-fiksni zaista fiksni? Da li možemo biti sigurni da će oni ostati isti ako mi preuzmemo proizvodnju? Sa druge strane, ako kupujemo alu-felne da li dobavljač može da nam garantuje količine, kvalitet i cene?

- Strategija. Da li mi kao Fiat, želimo da budemo proizvođači alu-felni? Šta je prednost a šta nedostatak? Da li se to uklapa u našu filozofiju poslovanja?