Target costing (ciljani troškovi)

Target costing je controlling alat gde se unapred zna koliko maksimalno može da bude cena koštanja proizvoda. Posle toga, controller ide unazad i analizira gde se mogu smanjiti troškovi.

Target costing je nastao iz potrebe nemačke auto-industrije. Naime, prosečan automobil ima preko 5.000 različitih delova (vrata, šasija, motor i sl.). Velike nemačke fabrike automobila (Mercedes, BMW, Audi, VW) su neke delove proizvodile same, dok su ostatak kupovale od dobavljača. U poslednje vreme, tendencija je da se sve više delova kupuje kao gotov sistem (outsourcuje). U nastavku objašnjenja uzeću Mercedes kao primer.

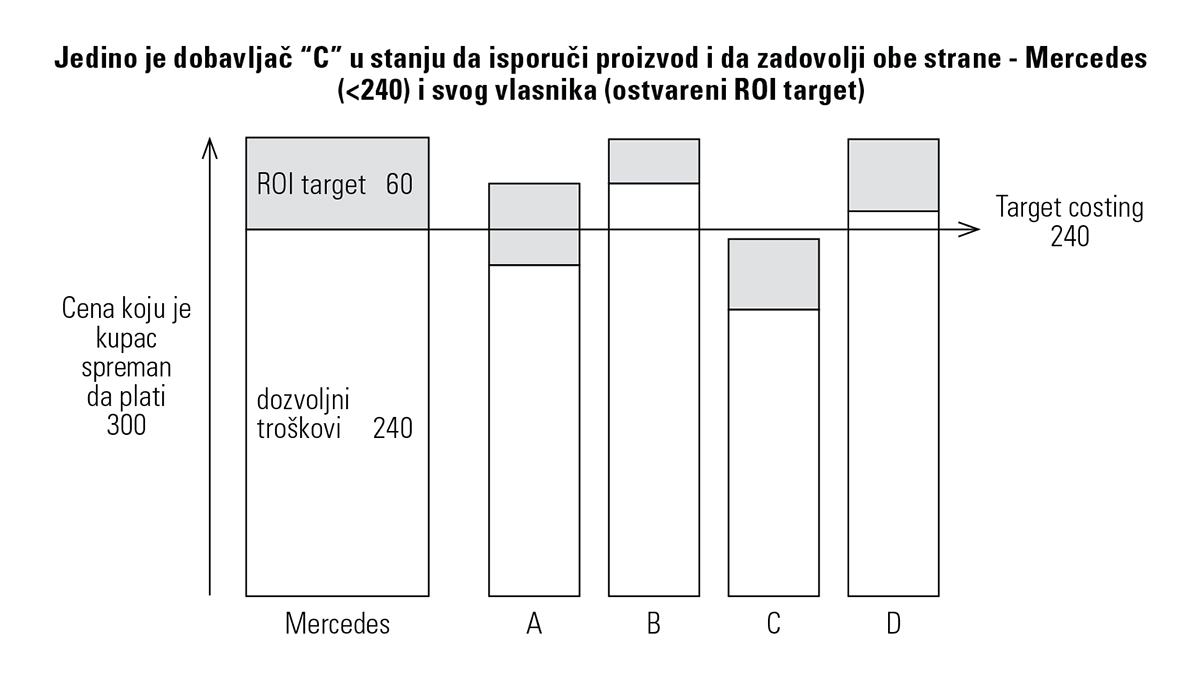

Mercedes je napravio istraživanje potreba kupaca, kao i oko toga šta kupci vrednuju. Kupci su rekli da im je ABS sistem potreban, ali da nisu hteli da plate više od 300 EUR za njega. To znači da je customer value za ABS iznosi 300 EUR. Mercedes je imao prosečnu contribution od 20% na kolima, tako da je Mercedes zaključio da nabavna cena ABS sistema ne sme da bude viša od 240 EUR. Mercedes je pozvao svoje eksterne dobavljače i zadao im je targetovane troškove:

„Mi smo spremni da platimo ABS sistem 240 EUR po komadu“.

Proizvođači ABS sistema su onda išli unazad i analizirali svoje troškove – gde mogu da naprave uštede, tako da prodaju ABS sistem Mercedesu za 240 EUR i da zarade ciljani ROI target? Neki od proizvođača ABS sistema su to mogli da urade, a neki ne. Na primer, dobavljač „A“ može da proda za 240 EUR i da pokrije troškove, ali neće ostvariti ciljani ROI target. Na kraće staze, ovo može biti dobra strategija. Međutim, na duže staze dobavljač „A“ ne bi trebao da prihvati ponudu. Dobavljač „B“ i „D“ imaju čak više troškove od ciljanih 240 EUR. Oni bi morali da se dosta potrude da dođu do nivoa od 240 EUR. Jedino je proizvođač „C“ u stanju da ispuni Target costing; on će dobiti 240 EUR, pokriće svoje troškove i ostaće mu novac za ROI target.

Target costing je jedna vrsta pregovaranja, gde se unapred znaju (fiksiraju) troškovi koji mogu biti da se naprave. Ono što je razlika Target costinga u odnosu na proces pregovaranja, jeste što controlleri unapred definišu maksimalno dozvoljen nivo troškova. Zato se i sistem zove target costing.

Target costing je odličan kod razvoja novih proizvoda, gde se u fazi dizajna unapred definišu maksimalni troškovi koji mogu nastati. Za više informacija pogledaj LCC Life Cycle Costs.