Contribution 1 (kontribuciona marža)

Contribution 1 je razlika prodajne cene i varijabilnih troškova proizvoda. Varijabilni troškovi se zovu i proco tj. product cost. Contribution 1 se zove i kontribuciona marža a negde se koristi i izraz MaCo. Contribution 1 se skraćeno piše sa CB 1 (CM 1). Na nemačkom se piše Deckungsbeitrag i označava sa DB 1 (DM 1).

Primer

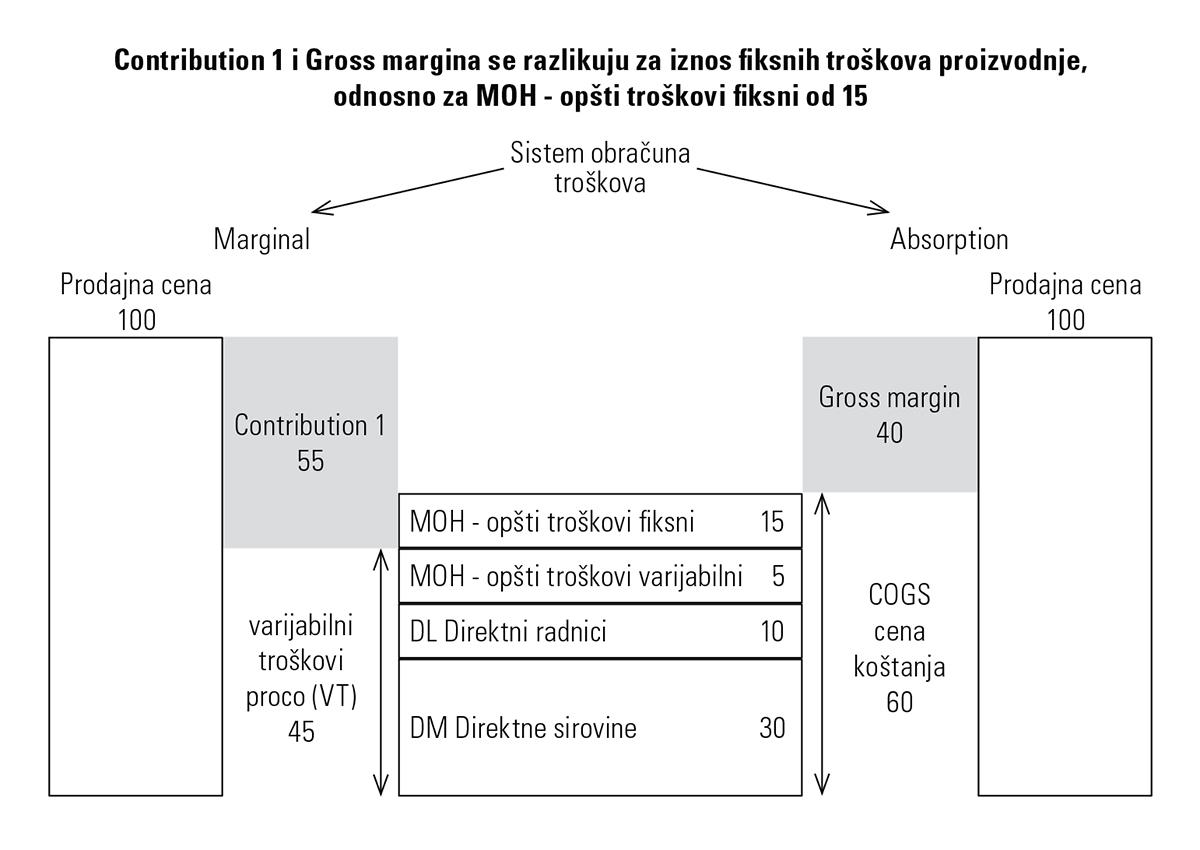

- Prodajna cena mašine je 100 EUR a varijabilni troškovi (proco) su 60 EUR. Contribution 1 je 100 EUR – 60 EUR = 40 EUR po komadu.

- Pivara prodaje pivo za 8.000 RSD po hektolitru. Varijabilni industrijski troškovi su 3.000 RSD. Marža contribucije (maco) je 5.000 RSD po hektolitru.

- Maloprodajni lanac prodaje mleko za 80 RSD. Nabavna cena je 70 RSD. Razlika u ceni je 10 RSD po komadu ili 12,5%. U trgovini razlika u ceni se zove i bruto marža, gross margina, contribution 1.

Contribution 1 je jedna od ključnih informacija za odlučivanje menadžera. Contribution 1 se koristi u mnogim situacijama:

- Kupi ili proizvedi buy or make

- Davanje rabata ISO Contribution curve

- Miks proizvoda product mix

- Prelomna tačka rentabiliteta BEP Break Even Point ili CVP analiza

- Kontribucioni izveštaj MRA

- Analiza profitabilnosti kupaca customer P&L

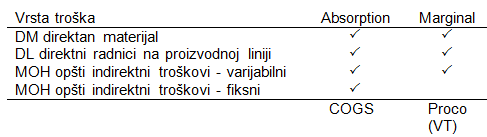

Contribution 1 se dobije kada se od prodajne cene oduzme proco (VT) odnosno varijabilni troškovi. Varijabilni troškovi se sastoje od tri dela:

- DM Direct Material (direktan materijal, sirovine, ambalaža)

- DL Direct Labor (direktni radnici na proizvodnoj liniji)

- MOH Manufacturing Overhead (opšti indirektni troškovi proizvodnje). Ovde se uzima samo trošak koji je varijabilne prirode. Na primer, uzeće se deo električne energije koji služi za pokretanje mašina – on je varijabilne prirode. Sa druge strane, neće se uzeti plata direktora proizvodnje – ona je fiksne prirode.

Contribution 1 treba razlikovati od gross margine. Gross margina se dobija kada se od prodajne cene oduzme COGS, dok se Contribution 1 dobija kada se od prodajne cene oduzme proco (VT). Između COGS i proco (VT) postoji razlika za deo MOH koji su fiksne prirode. COGS se dobija u absorption costing modelu dok se proco (VT) dobija u Marginal costing modelu.

Dosta kompanija koristi gross marginu za odlučivanje, iako je tačnije koristiti Contribution 1.

Contribution 1 je osnovna mera za procenjivanje profitabilnosti proizvoda. U trgovini, Contribution 1 odgovara razlici između prodajne cene i nabavnih troškova i zove se trgovačka marža. Neki trgovci vole da je zovu i RUC (razlika u ceni) a neko je zove i gross margina.

Ključna stvar kod donošenja odluke o miksu proizvoda je :

Contribution 1 po komadu je važna kada ne postoji usko grlo (bottleneck) u pogledu količina. Ukratko, ako možeš da prodaješ bez ikakvih ograničenja, tada treba da prodaješ proizvod gde je najveća contribution 1 po komadu.

Primer

Dolazi kupac kod mobilnog operatera. Kupac želi da kupi paket, ali nije siguran koji. Mobilni operater treba da mu ponudi proizvod gde ima najveću contribution 1 po komadu.

Contribution kao procenat od prodaje (contribution 1%) je bitan referentni podatak koji treba imati u vidu ako je usko grlo kupovni budžet kupca. To znači da kupac dolazi sa tačno određenom količinom novca koju želi da potroši.

Primer

- Dolazi kupac kod mobilnog operatera. Kupac želi da potroši tačno 20 EUR mesečno. Mobilni operater treba da ponudi proizvod gde ima najviši contribution 1 % (procenat od prodaje).

- Dolazi kupac u restoran sa svojom porodicom. Planira da potroši oko 50 EUR za ručak. Konobar treba da mu ponudi jelo gde ima najviši contribution 1 %.

Contribution 1 po jedinici outputa cost centra je bitan podatak ako postoji usko grlo bottleneck. Na primer, imate mašinu koja može da radi maksimalno 500 časova mesečno. Ovde je usko grlo časovi rada.

Primer

Dolazi kupac kod mobilnog operatera. U prodavnici je gužva i prodavac ne može da usluži sve mušterije. Mobilni operater treba da ponudi proizvod gde ima najviši contribution 1 po vremenu (usko grlo je „vreme“).

Contribution 1 po jedinici sirovine (kilogram, komad, metar) primenjuje se tamo gde rezultat treba maksimirati u slučajevima gde postoji ograničena raspoloživost određenih vrsta materijala.

Primer

U proizvodnim kompanijama pojavljuje se problem nedostatka materijala (retka sirovina) ili nedostatak kapaciteta na nekoj mašini (usko grlo). Na primer, fabrika može da nabavi samo 5.000 m3 gasa. U tom slučaju, ključni kriterijum je contribution 1 po m3 gasa.

Ako ima više istovremenih uskih grla koja imaju ograničavajući efekat jedno na drugo, onda u prvi plan izbijaju pitanja optimizacije, a ona se mogu rešiti primenom metoda linearnog programiranja. Linearno programiranje u Excelu se radi preko add-ina koji se zove Solver. Za detaljnije objašnjenje ovog pojma pogledaj absorption costing.