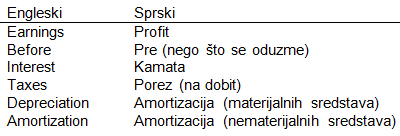

EBITDA Earnings Before Interest Taxes Depreciation Amortization

EBITDA je skraćenica odnosno akronim.

EBITDA može da se kaže i na sledeći način: profit kompanije, pre nego što se oduzmu tri troška:

- Amortizacija (depreciation and amortization)

- Kamata (interest)

- Porez na dobit (taxes)

EBITDA govori koliko kompanija napravi operativnog keša. EBITDA se računa iz Bilansa P&L. EBITDA može da se izrazi nominalno (EUR, RSD) ili u procentima od prodaje (EBITDA %).

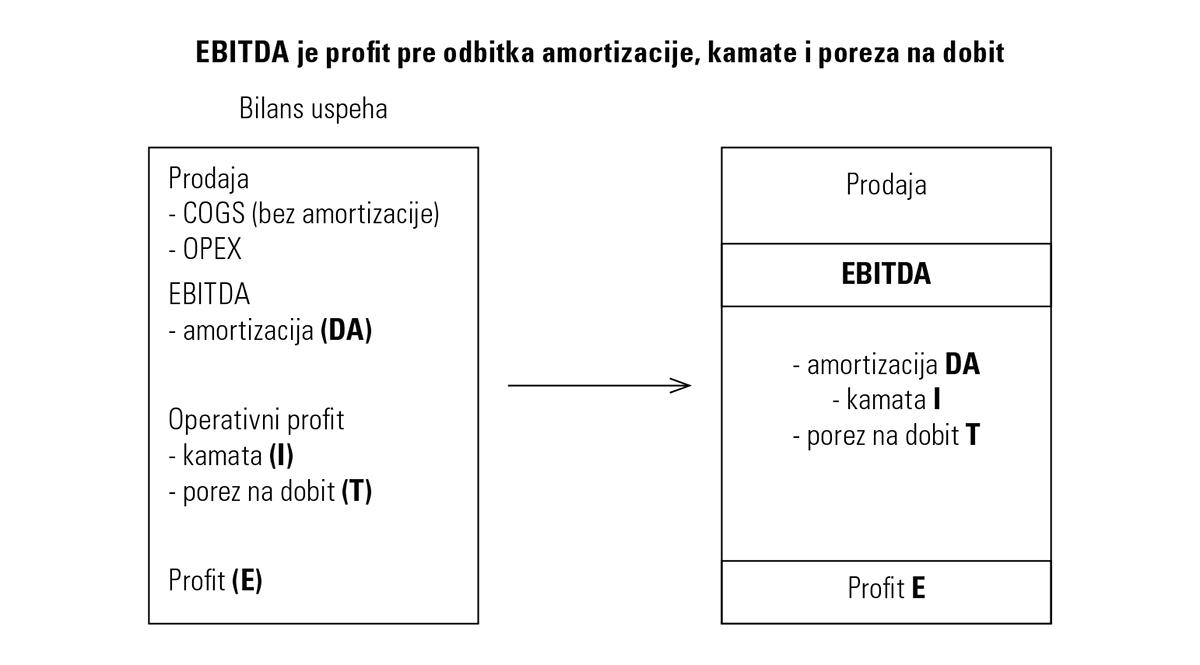

EBITDA u Bilansu uspeha možeš da dobiješ na dva načina:

1. Odozgo. Od Prodaje se oduzima COGS ali bez troškova amortizacije. Zatim se oduzima i OPEX. Ovo je zgodan način za trgovačke kompanije pošto je kod njih COGS jednak Nabavnoj vrednosti prodate robe.

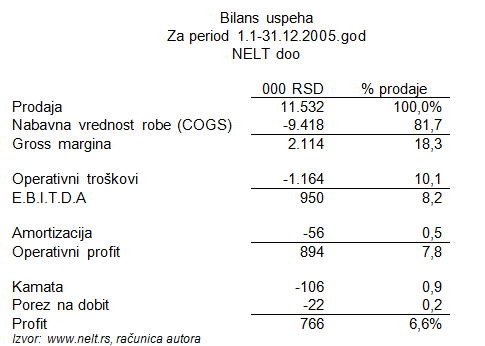

EBITDA je 950 mRSD ili oko 10 mEUR za 2005. godinu i toliko je NELT napravio operativnog keša. EBITDA marža je 8,2%.

2. Odozdo. Na operativni profit se dodaje amortizacija. Ovo je zgodno kada želiš da brzo analiziraš kompaniju.

- Da li EBITDA od 950 mRSD znači da je NELT imao toliko para na žiro računu?

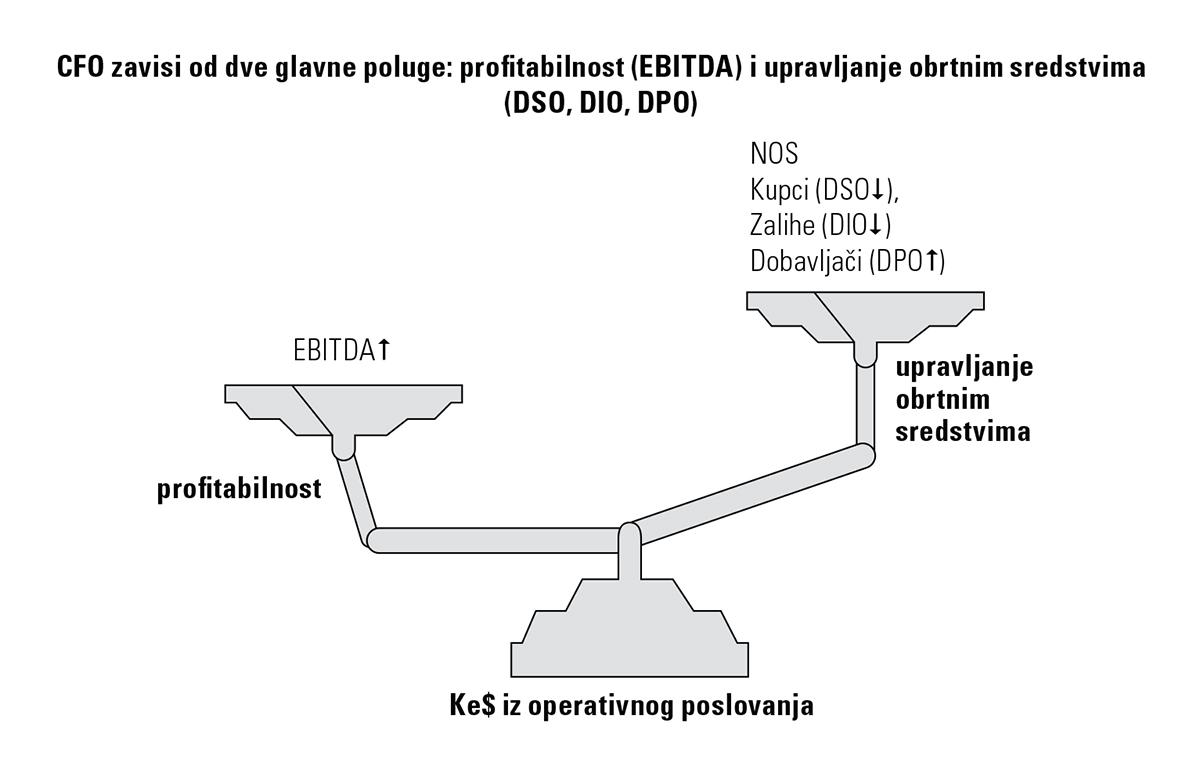

Ne, EBITDA ne znači keš na računu. EBITDA znači da je NELT tokom godine približno stvorio 10 mEUR keša iz operativnog poslovanja a stanje na žiro računu zavisi i od drugih stvari (kupci, zalihe, CAPEX, krediti). Pored EBITDA, za stvaranje operativnog keša bitni su i kupci, zalihe i dobavljači. Ove četiri stvari (EBITDA, kupci, zalihe, dobavljači) govore o tome koliko je kompanija stvarno napravila novca iz operativnog poslovanja. Može se dogoditi da kompanija ima visok EBITDA ali da je istovremeno napravila i visoke zalihe; onda će imati manje keša na žiro računu. EBITDA kao i upravljanje obrtnim sredstvima (kupci, zalihe, dobavljači) čine CFO Cash Flow from Operating activities.

Svejedno, EBITDA je glavni pokretač stvaranja keša u kompaniji i mnogo kompanije strogo vode računa o visini EBITDA.

- Zašto se koriste dva izraza: Depreciation i Amortization?

Obe reči na srpskom se prevode kao amortizacija. Depreciation se koristi za materijalna osnovna sredstva (zgrade, mašine, kola) dok se Amortization koristi za nematerijalna osnovna sredstva (softwer, licence, prava, koncesije). Za detaljnije objašnjenje pogledaj depreciation.

- Zašto se koristi EBITDA a ne Operativni profit?

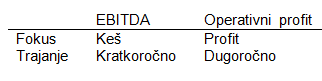

Ako pogledaš Bilans uspeha videćeš da je razlika jedino u Amortizaciji (depreciation & amortization). Operativni profit govori o operativnom profitu a EBITDA govori o operativnom kešu. Fokus kod EBITDA je kratkoročno stvaranje keša dok operativni profit zahteva dugoročno razmišljanje. U poslednjih 10-ak godina mnoge kompanije su postale izrazito fokusirane na keš i EBITDA s obzirom da je stepen tehnoloških promena izuzetno visok i osnovna sredstva brzo zastarevaju.

- Zašto se ne uzima kamata u obračun? Zašto ne gledamo samo krajnji profit kod kompanije?

Kamata se smatra neoperativnim troškom. Kamata je finansijski trošak koji plaćamo finansijerima tj. bankarima. Analiza Bilansa uspeha po delovima je važna da bi razumeli koja vrsta problema postoji kod kompanije: operativni, finansijski ili neka treći problem.

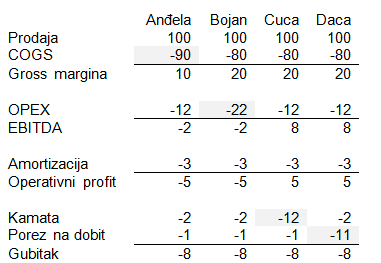

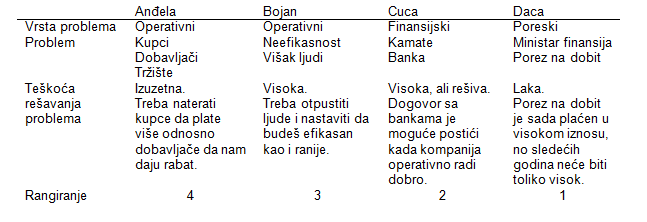

Sve četiri kompanije imaju prodaju od 100 i gubitak od -8. Gubitak je nastao zbog osenčenih delova. Koji je problem kod kompanija, kako može da se reši i koja od ovih kompanija „najbolje“ stoji?

Kompanija Anđela ima problem sa gross marginom koja je niska i iznosi 10%. Gross margina može biti niska iz više razloga:

- prodajne cene su niske

- nabavne cene su visoke

- loš miks proizvoda

- kombinacija sva tri faktora

Bojan ima problem sa operativnim troškovima koji su visoki. U operativnim troškovima obično je najveći iznos plata zaposlenih. To znači da je Bojan neefikasan i da mora da optimizuje troškove. Optimizacija troškova je obično sinonim za otpuštanje ljudi. I ovo je operativni problem. Ovaj problem se rešava otpuštanjem ljudi, ali to utiče na moral kompanije, na loše međuljudske odnose, na gubitak motivacije, odlazak iz kompanije najboljih ljudi itd. Bojan ima i negativan EBITDA što znači da ni on ne stvara keš iz normalnog poslovanja.

Cuca ima problem sa bankarima jer ima visoke troškove kamata. Kamate su visoke jer:

- Cuca ima visok iznos kredita

- Kamate su nominalno visoke

- Kombinacija oba razloga

Sa druge strane, Cuca pravi pozitivan EBITDA i pozitivan operativni profit. To znači da Cuca operativno dobro radi ali da ima finansijski problem. Ovo je problem koji je relativno lakše rešiti jer je Cuca dobra kompanija koja operativno pravi keš. Cuca je primer kompanije koja je često meta za preuzimanje od strane drugih kompanija.

Daca je super kompanija samo što se zamerila Ministru finansija! Duca mora da plati visok porez na dobit a sve ostale stvari su odlične. Ukratko, Duca ima poreski problem. Što se tiče poreza na dobit on se plaća na poseban način. Za više informacija pogledaj taxes.

I na kraju, evo i pobednika – Daca je najbolja kompanija jer su njeni problemi najlakši za rešavanje.

- Gde se koristi EBITDA?

EBITDA ima dosta široku primenu:

- poređenje sa konkurencijom

- procena zaduženosti Net Debt / EBITDA

- procena vrednosti kompanije EV / EBITDA

- Koliko iznosi normalna EBITDA?

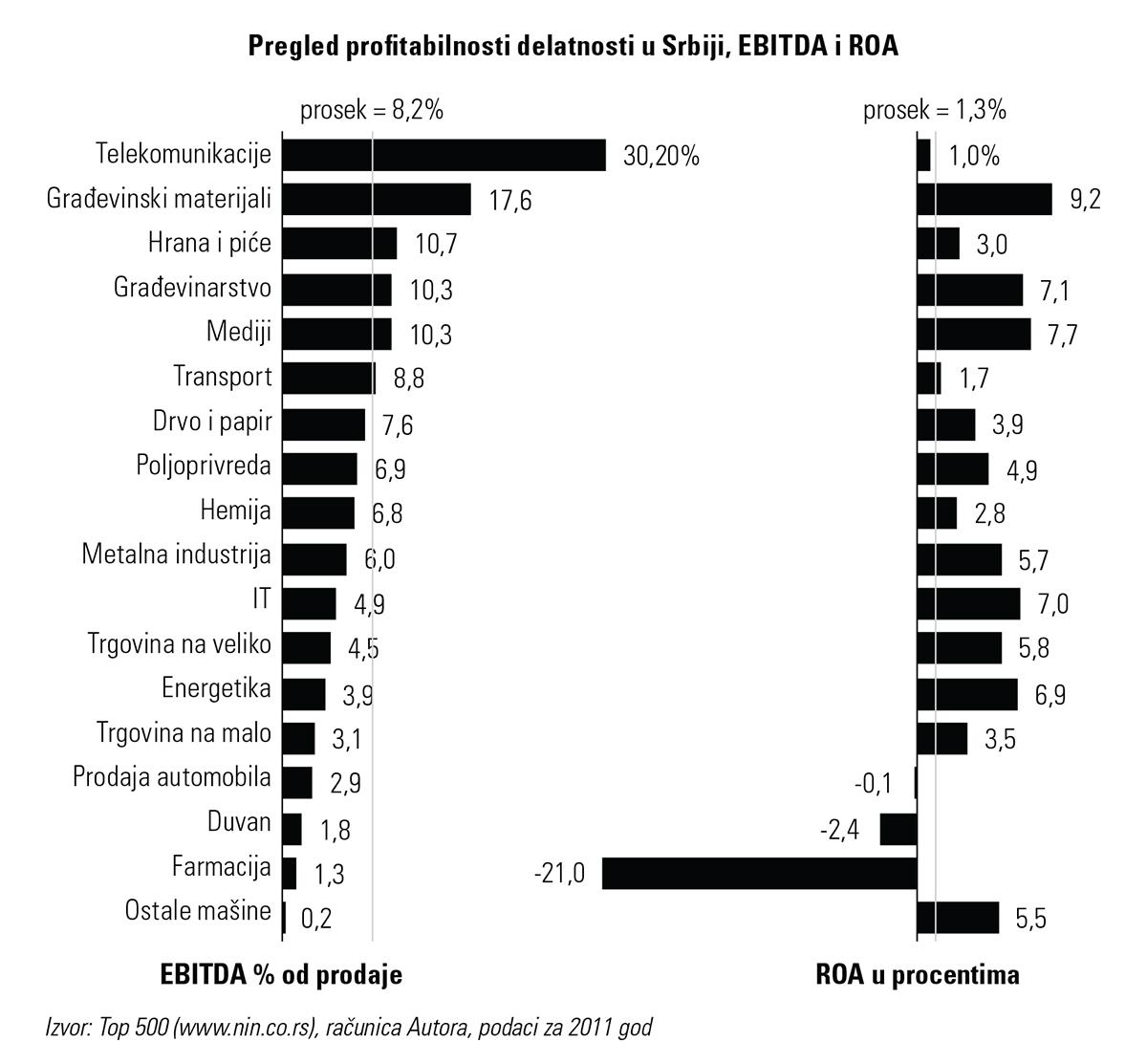

EBITDA najviše zavisi od contribution 1. Što je viša Contribution 1, kompanija može da ima i višu EBITDA. To važi i u obrnutom smeru. Telekomunikacije, farmacija, FMCG, cementare imaju visok EBITDA jer je kod njih visok Contribution 1. Sa druge strane trgovci obično imaju nizak EBITDA jer je njihova Contribution 1 odnosno gross margina relativno niska.

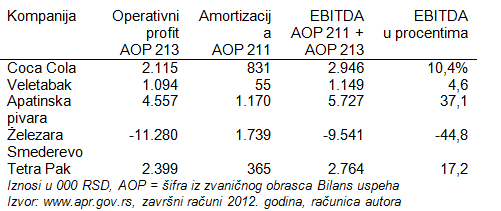

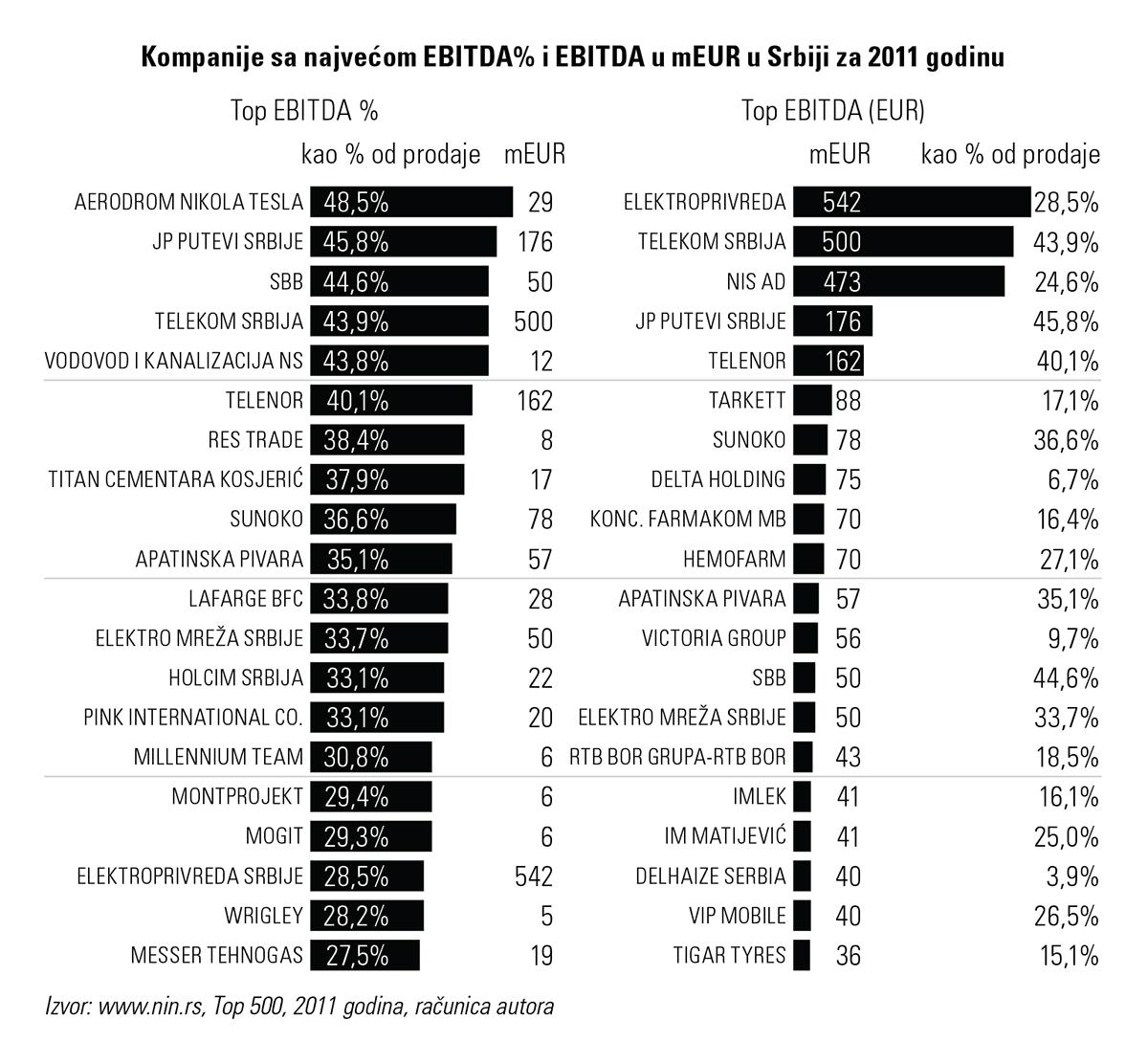

- Koje kompanije imaju najveću EBITDA?

Na ovo pitanje mogu da ti odgovorim na dva načina:

- EBITDA % odnosno EBITDA kao procenat od prodaje. Obično su to visoko-profitabilne kompanije.

- EBITDA u mEUR. Obično su to najveće kompanije u zemlji pošto one imaju visoke promete.

Evo i odgovora na oba pitanja:

I na kraju jedna zanimljivost. Ako ste nekada učili ruski u školi (kao ja) onda znate da se slovo „E“ na početku reči čita kao „JE“. To znači da ako budete radili u ruskim kompanijama očekujte da često čujete izraz

(j)EBITDA