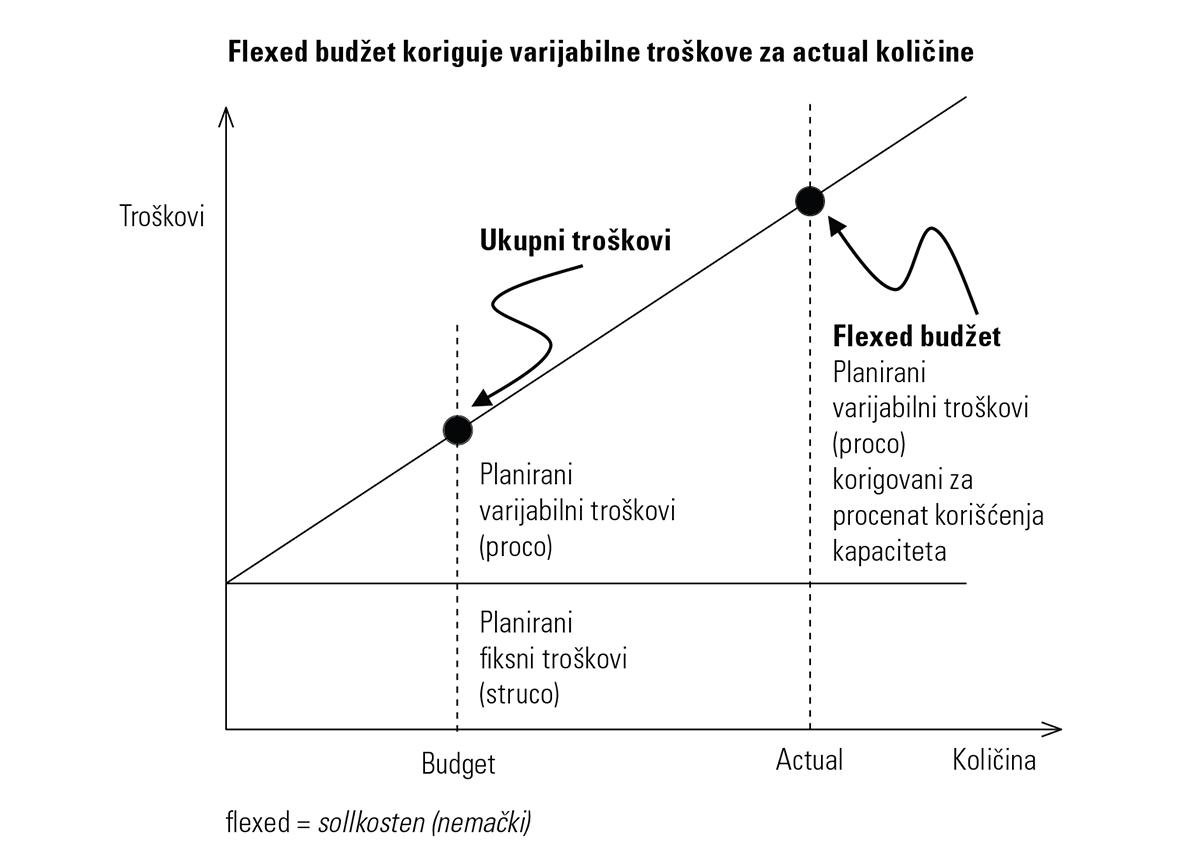

Flexed budžet (flexed budžet)

Flexed budžet je alat controllinga. On se najviše koristi u proizvodnji kada imamo podelu troškova na fiksne i varijabilne. Suština flexed budžeta je da se koriguju planirani troškovi za stepen korišćenja kapaciteta capacity utilisation. Osnovna formula za flexed budžet je:

Flexed budžet = CU x varijabilni troškovi + fiksni troškovi

CU = Capacity utilisation, stepen korišćenja kapaciteta

Kada se dobije flexed budžet, onda se troškovi porede sa flexed budžetom a ne sa originalnim budžetom.

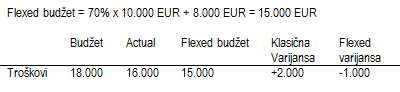

Primer

Cost centar Montaža planira 18.000 EUR troškova, od čega su 10.000 EUR varijabilni troškovi (proco) i 8.000 EUR fiksni troškovi (struco). Plan je napravljen za 100.000 komada. Sa druge strane, realno ostvarenje je bilo 70.000 komada što znači da je procenat iskorišćenosti kapaciteta CU = 70%. Cost centar je stvarno potrošio 16.000 EUR.

Flexed budžet je:

Ako analiziramo klasičnu varijansu (actual minus budžet) ispalo bi da je cost centar uštedeo +2.000 EUR - što je dobro.

Ako analiziramo flexed varijansu (actual minus flexed) cost centar je ustvari prebacio troškove za 1.000 EUR - što je loše.

Flexed budžet pokazuje koliko bi koštao stvarni output da je išao striktno po planu. Budući da su planirani troškovi ciljne brojke koje je važno ostvariti, može se reći i da je flexed budžet merilo kojim se može izmeriti efikasnost proizvodnje.