DCF Discounted Cash Flow (diskontovani keš prilivi i odlivi)

DCF je oznaka za diskontovani keš. Pored izraza DCF, koriste se i sinomim PV Present value koji označava sadašnju vrednost. DCF metoda je univerzalan alat koji se primenjuje u finansijama. Suština DCF metode je:

Vreme je novac.

Nije isto imati pare sada u 2014. godini i u budućnosti 2017. godine

Svođenje keša na sadašnju vrednost se radi uz pomoć diskontne stope. DCF metoda podrazumeva da je bolje imati novac sada nego u budućnosti. Možemo da kažemo i sledeće: vreme ima svoju cenu. Kod DCF metode postoji nekoliko osnovnih termina:

- PV Present Value (sadašnji novac)

- FV Future Value (budući novac)

- Discount rate (diskontna stopa)

- Discount (diskontni faktor)

Primer

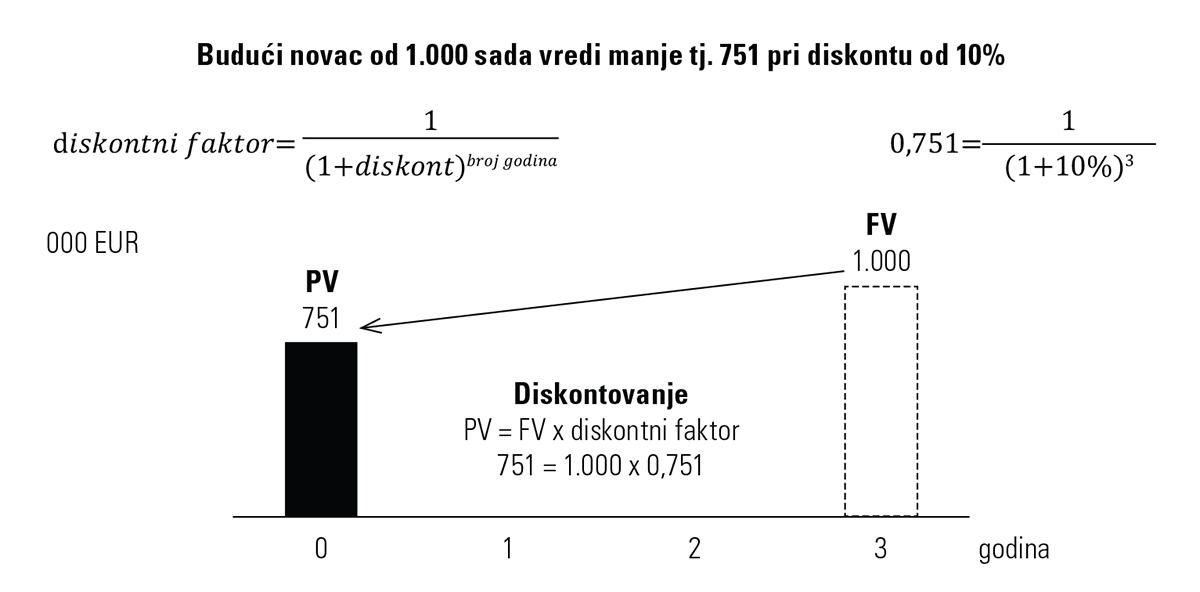

Građevinska kompanija je sklopila posao i investitor je obećao da će platiti 1.000.000 EUR za 3 godine. Sa druge strane, građevinskoj firmi je „frka“ sa parama i ona hoće novac odmah. Ako je diskontna stopa 10% koliko bi građevinci mogli da dobiju sada?

PV Present Value (sadašnja vrednost) je novac koji imamo sada. Sadašnji trenutak se obeležava sa 0 (nula).

FV Future Value (buduća vrednost) je novac koji ćemo imati u budućnosti. Buduće godine se obeležavaju redom sa 1, 2, 3. Prilikom projekcije keša, podrazumeva se da novac ravnomerno dolazi tokom godine. Sa druge strane, kod diskontovanja se podrazumeva da novac dolazi na kraju godine i to se onda naziva EOY End Of Year. Postupak koji svodi budući keš na sadašnji keš zove se diskontovanje ili DCF metoda.

Discount rate (diskontna stopa) je stopa u procentima sa kojom se budući keš svodi na sadašnji novac. U gornjem primeru diskontna stopa je 10%. Kada se radi DCF analiza diskontna stopa se uzima u visini WACC. WACC je prosečna ponderisana cena kapitala. Za detaljnije objašnjenje pogledaj WACC.

Discount (diskontni faktor) je faktor sa kojim množimo budući keš da bi dobili sadašnji novac. Diskontni faktor se dobija po formuli:

![]()

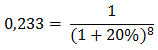

Diskontni faktor je uvek manji od jedan. Posle nekoliko godina (obično pet) diskontni faktor postaje dosta nizak. Na primer, ako je diskontna stopa 20% i hoćemo diskont za osmu godinu, onda je diskontni faktor:

Iz tog razloga se projekcije uglavnom rade od pet do maksimalno deset godina. Kada se DCF analiza radi u Excelu, postoji standard u obeležavanju:

- Početak ulaganja se obeležava kao nulta godina (0)

- Ostale godine se obeležavaju redom sa 1, 2, 3...

- Keš priliv i odliv se obeležava sa CF

- Diskontovani keš priliv i odliv se obeležava sa DCF

Primer

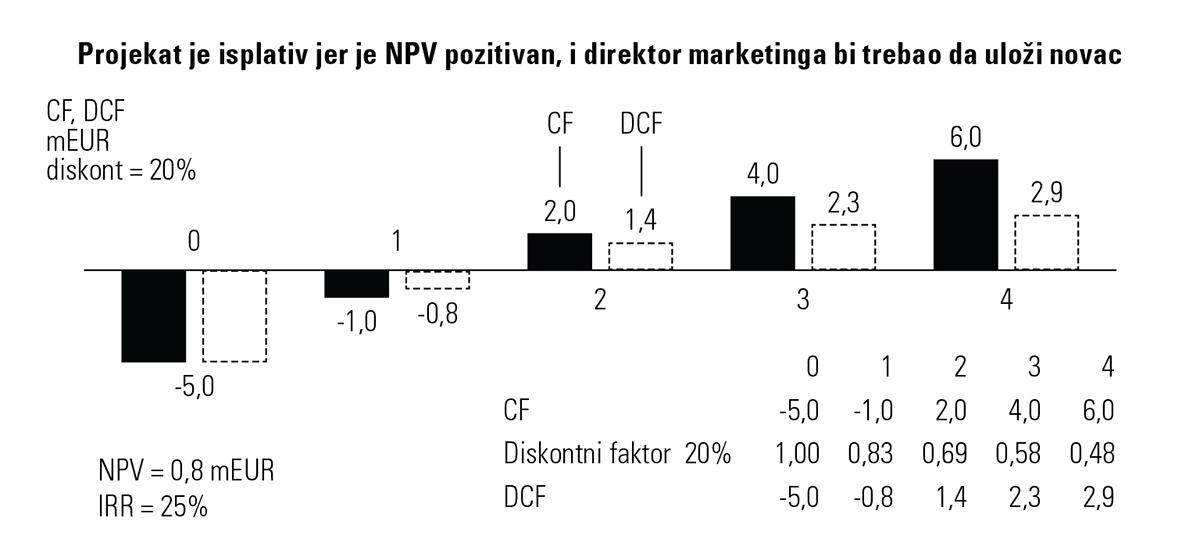

Direktor marketinga planira da lansira novi proizvod – keks sa Q10, L-carnitinom, kofeinom i guaranom. Keks će se zvati „Baš Čelik“. Controller je procenio Cash flow u mEUR:

![]()

Direktor marketinga očekuje da svaki proizvod ima povraćaj od minimalno 20%. Da li se kompaniji isplati da lansira novi keks?

DCF metoda se koristi svuda gde imamo višegodišnje buduće keš prilive i odlive. Tipični primeri upotrebe DCF metode su:

- Ocena investicija capital budgeting

- Vrednovanje kompanija valuation of company

- Vrednovanje brenda

Kod ocene investicije keš odliv nastaje odmah a keš priliv u sledećim godinama. Za diskontnu stopu uzima se WACC ili zahtevana stopa povraćaja. Za više informacija pogledaj capital budgeting.

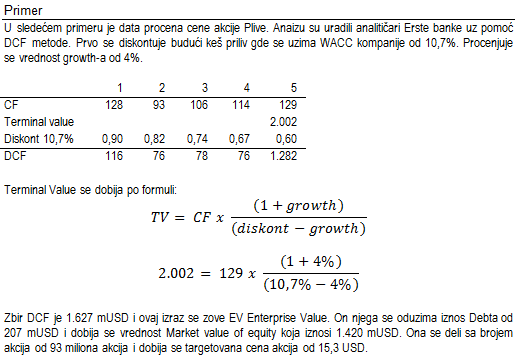

Kod vrednovanja kompanija ne postoji keš odliv, već se samo diskontuje budući keš prilivi. Vrednost kompanije je zbir svih diskontovanih budućih keš priliva tj. ΣDCF. Ova metoda se koristi i kod procene cene akcija. Za diskontovanje se koristi WACC kompanije.

Vrednovanje brenda se radi na isti način kao vrednovanje kompanija, s tim što se procenjuje budući priliv i odliv keša za konkretan brend.