Goodwill (razlika između plaćene i knjigovodstvene vrednosti kapitala)

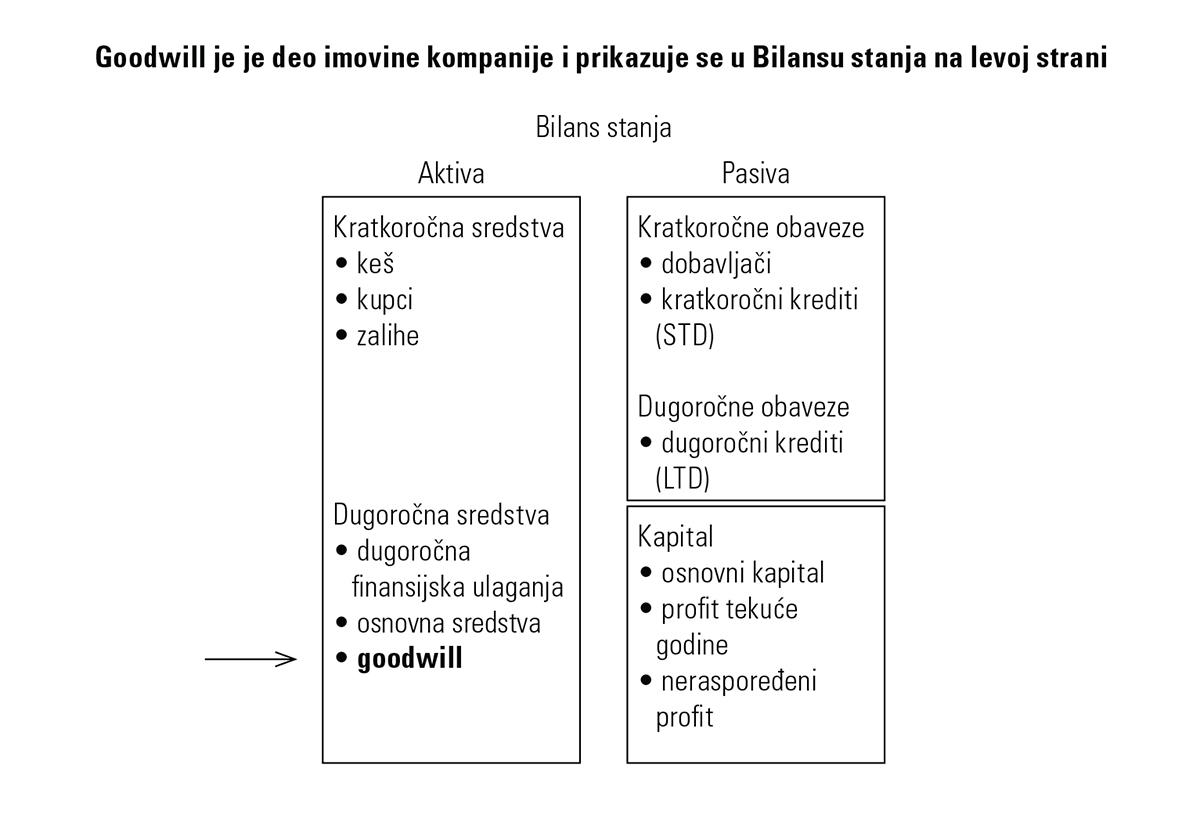

Goodwill je deo imovine kompanije i prikazuje se u Bilansu stanja balance sheet na levoj strani.

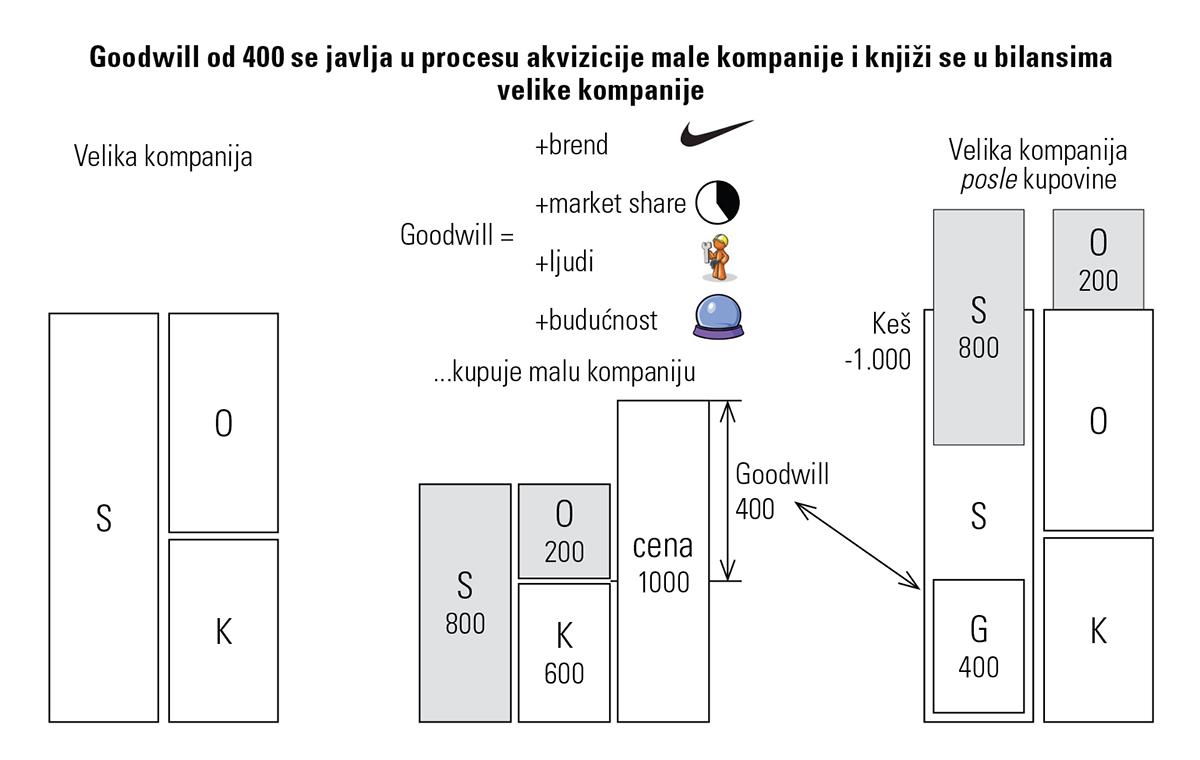

Goodwill u bukvalnom prevodu znači „dobar glas“. Goodwill je razlika između plaćene i knjigovodstvene vrednosti kompanije. Kada velika kompanija kupi malu kompaniju, velika kompanija plaća tržišnu cenu. Neka je velika kompanija kupila malu kompaniju za 1.000 EUR. Sa druge strane, mala kompanija ima knjigovodstvenu vrednost kapitala od 600 EUR. Goodwill je razlika ove dve vrednosti (1.000 – 600) odnosno goodwill je 400 EUR.

Goodwill se knjiži samo u bilansima velike kompanije. Možemo reći da je velika kompanija preplatila malu kompaniju zato što mala kompanija ima „dobar glas“. Ili, možemo reći i da je velika kompanija platila premiju zato što mala kompanija ima „brend, market share, ljude, budućnost“.

Goodwill se obično pojavljuje u bilansima velikih kompanija, odnosno kompanija koje kupuju druge kompanije (M&A Mergers and Acqusitions).

Goodwill se amortizuje na poseban način. Goodwill se često pogrešno povezuje sa „vrednošću kompanije, vrednost brenda“ i sl. U Bilansu stanja se ne može knjižiti:

- vrednost brenda

- vrednost ljudi (intelektualni kapacitet)

- vrednost market share

- vrednost budućnosti i potencijala kompanije