Cost centar (mesto troška)

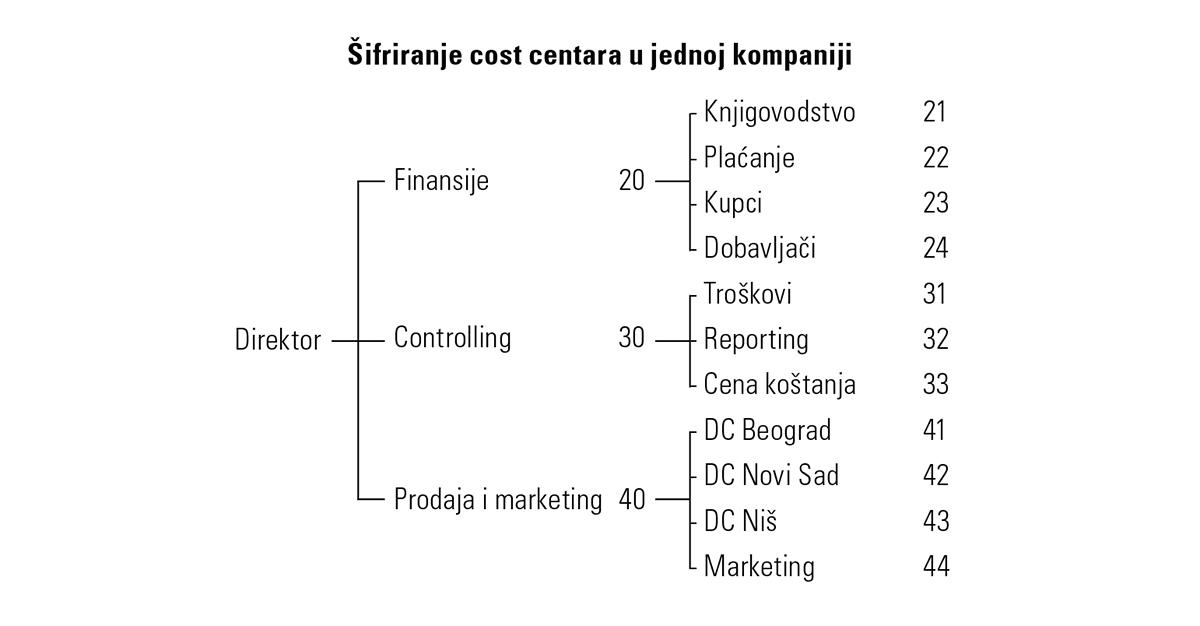

Cost centar ili mesto troška je organizacioni deo kompanije gde se knjiže troškovi. Na primer, sektor Finansija može biti jedan cost centar. Ukoliko je potrebno, controller može da otvori i niže delove od sektora, tako da onda ima još razuđeniju analitiku cost centara.

Cost centar služi kao alat controllinga za planiranje cost centra i kao osnova za izračunavanje tarife (stopa troškova) za obračun cene koštanja. Dakle, on odgovara na pitanje gde su se troškovi pojavili ili se može očekivati da se pojave. Cost centri se utvrđuju u skladu sa zadacima koje treba obavljati. Prvi kriterijum za određivanje cost centara jeste organizacioni plan kompanije. Za svaku oblast odgovornosti se utvrđuje najmanje jedan cost centar. Sledeće pitanje je da li se usluga datog centra može jasno izmeriti u jedinicama outputa i da li te jedinice outputa mogu da tačno reprezentuju uzroke troškova u tom centru. Ako ne, onda je često razumno rešenje podela na više cost centara. Treba napraviti razuman odnos između broja cost centara i upotrebne vrednosti. Na primer, ako controller ima 120 cost centara onda će morati za svaki od cost centara da pravi budžet (BUD), da kreira mesečne izveštaje (ACT) kao i da upoređuje varijanse (ACT-BUD).

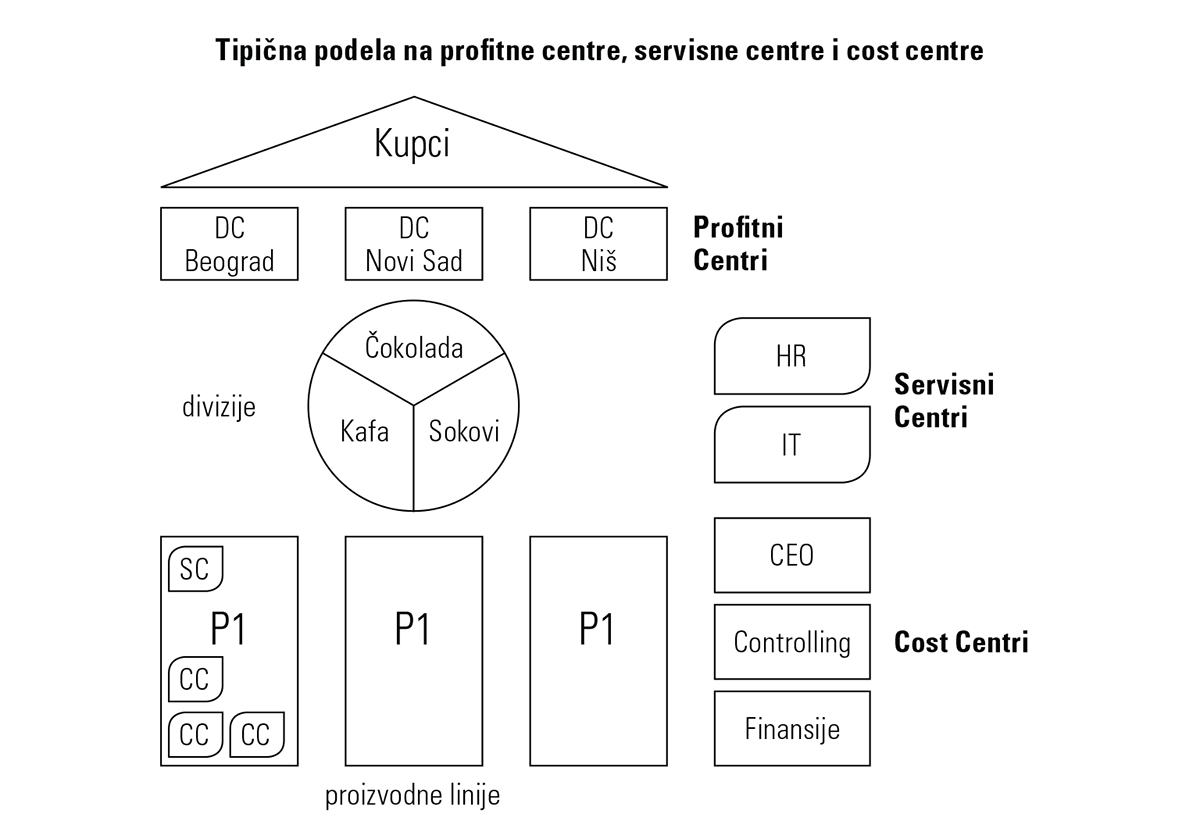

U kompanijama postoji sledeća podela:

- CC Cost Centar

- SC Servisni Centar

- PC Profitni Centar

- IC Investicioni Centar

Ova podela je isključivo za interne potrebe menadžmenta odnosno za mapiranje troškova i prihoda.

CC Cost Centar je mesto troška gde se knjiže samo troškovi. Tipičan primer cost centara su odeljenje knjigovodstva, odeljenje marketinga, pravna služba, mašina u proizvodnji. Broj cost centara zavisi od kompanije i obično se kreće 10 do 15 zaposlenih na jedan cost centar. Na primer, ako kompanija ima 500 zaposlenih onda će verovatno imati 30-40 cost centara. Cost centar je samostalan i, sa stanovišta organizacije i odgovornosti, autonoman deo firme i on nema pristup tržištu. Stoga u cost centru ne može da se postavi nikakav profitni cilj jer se ne stiče nikakav prihod od tržišne aktivnosti. Zato se od menadžera cost centra ne očekuje da radi na dogovorenom cilju u pogledu profita ili contribution marže, već da se drži budžeta troškova kao svog cilja.

Primer- Sektor controllinga je cost centar. Controlleri imaju samo troškove.

- Sektor marketinga je cost centar. On samo troši novac, slično kao controlling.

SC Servisni Centar je sličan cost centru samo što Servisni Centri pružaju interne usluge drugim cost centrima. Tipičan primer su sektori IT, Human Resources sektor, sektor Održavanja. Servisni centar je interna organizaciona jedinica koja pruža uslugu uz naknadu drugim cost centrima. Ovde je filozofija da se preduzetnička ideja čvrsto usadi u samu kompaniju. Servisni centar treba da prilagodi usluge koje pruža prema tražnji u kompaniji i da svoje cene upoređuje sa organizacijama koje pružaju ekvivalentne usluge na otvorenom tržištu. Njegov cilj je, zatim, da svoje ukupne troškove zaračuna internim primaocima usluga. Ovo se zove interno refakturisanje na osnovu tarifa. Međutim, ako usluge koje pruža servisni centar nisu uporedive sa tržišnim cenama, pojavljuje se problem alociranja troškova. Za određivanje tarifa kod Servisnih centara koristi se ABC Activity Based Costing.

Primer

- Odeljenje mašinska radionica je servisni centar. Ovaj servisni centar zaračuva troškove popravke mašina, zamene ulja, rezervnih delova i slično. Servisni centar ima svoj tarifnik (cenovnik).

- Human resources je servisni centar za ostale sektore. On interno fakturiše troškove po tarifniku. Na primer, tarifa za zapošljavanje novog čoveka iznosi 1.300 EUR.

- IT sektor je servisni centar za ostale sektore. On naplaćuje mesečno održavanje računara po tarifi od 10 EUR po računaru.

PC Profitni centar je sličan Servisnom centru, samo što on eksterno fakturiše svoje usluge. Tipičan primer profitnog centra je Distributivni centar, Maloprodajni objekat, Veleprodajni centri i slično. Obično ima nekoliko Profitnih centara u kompaniji i za njih se pravi MRA. Ono što se podrazumeva pod profitnim centrom jeste organizaciona jedinica koja se nezavisno i pod sopstvenom odgovornošću trudi da ostvaruje profit. Potpuno opremljen profitni centar ima sopstvenu organizaciju za prodaju i marketing i sopstvena odeljenja za proizvodnju i nabavku, ali ne može da donosi nezavisne odluke o investicionom programu. Profitni centar u čistom obliku nije česta praksa; češće se mogu naći profitni centri u obliku delova firmi koji pod objedinjenom upravom mogu nezavisno da se pojavljuju na tržištu ali nemaju pristup svim gore navedenim funkcijama. U takvim slučajevima cilj za Profitni centar se izražava u obliku Contribution margine (Contribution 3 ili Contribution 4). Contribuciona margina se pravi za svaki profitni centar posebno i za profitni centar se vezuju samo troškovi koji se mogu pripisati tom profitnom centru. Ovo se jasno može videti u MRA. Za stvaranje profitnog centra je, naravno, bitan direktan pristup tržištu.

Primeri

Trgovinska kompanija ima 6 regionalnih distributivnih centara. Regionalni distribucioni centar Novi Sad je profitni centar i on je zadužen za prodaju u Vojvodini.

Kompanija SIEMENS ima 4 divizije i one su primer Profitnih centara:

- Energy

- Healthcare

- Industry

- Inf0rastructure & Cities

Sa druge strane postoje i korporativni sektori zaduženi za sve divizije i oni su primeri Servisnog centra:

- Human resources

- IT

- nabavka

Postoje i „čisti“ Cost centri u Siemensu:

- Finansije

- Centralni controlling

- Top menadžment

IC Investicioni centar je nadogradnja profitnog centra u smislu da investicioni centar ima pravo i da investira, tj. da kupuje osnovna sredstva CAPEX.