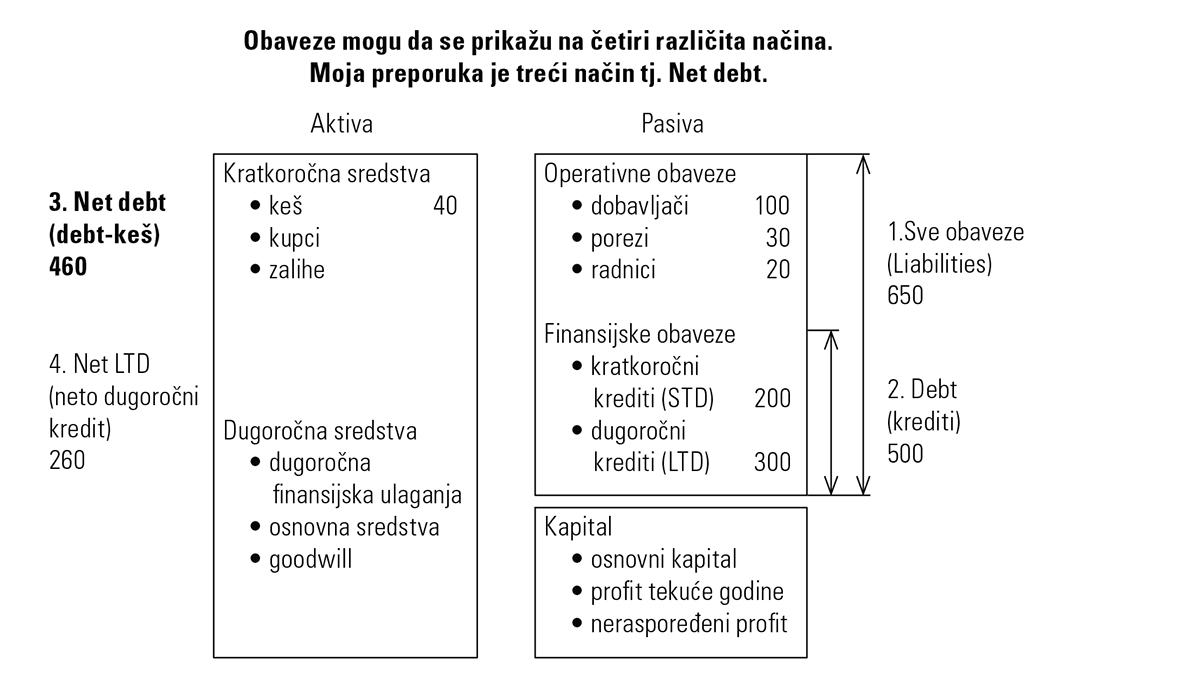

Debt (finansijske obaveze)

Debt je oznaka za finansijske obaveze u Bilansu stanja balance sheet. Veoma često se koristi i izraz kamatonosne obaveze (interest bearing debt). Pored finansijskih obaveza postoje i operativne obaveze kao što su obaveze prema dobavljačima, porezi i doprinosi. Sve obaveze se prikazuju na desnoj strani Bilansa stanja.

Debt ili finansijske obaveze treba razlikovati od reči liabilites odnosno sve obaveze. Liabilities označava sve obaveze tj. finansijske i operativne, dok reč Debt označava samo finansijske obaveze.

Net debt dobija se kada od Debta oduzmeš keš. Pod kešom se podrazumeva bilo koja finansijska aktiva kao što je keš, žiro račun, menice, čekovi, hartije od vrednosti i sl. Za više informacija o definiciji keša pogledaj cash. Neto debt se prevodi kao Neto dug ili Neto finansijske obaveze

Net debt = Debt - Keš

Izraz Net debt se koristi kod procene zaduženosti kompanije solvency. Kod procene zaduženosti analiziraju se obaveze. Postoje četiri mogućnosti iskazivanja obaveza:

- Sve obaveze odnosno finansijske + operativne obaveze

- Debt, tj. STD+LTD

- Net debt, tj. Debt minus keš

- Net LTD, tj. LTD minus keš

LTD je skraćenica za Long Term Debt (dugoročni kredit), dok je STD skraćenica za Short Term Debt (kratkoročni kredit). Moja preporuka je da uzimaš treći način za procenu zaduženosti, tj. Net Debt.

Glavni delovi Debta (finansijskih obaveza) su:

- Krediti

- Lizing, ali samo finansijski

- Obveznice

Postoji i drugi oblici finansiranja putem Debta (mezanin, faktoring i sl.) ali su oni uglavnom nedostupni u Srbiji. Srpske kompanije još uvek ne izdaju obveznice jer je Beogradska Berza slabo razvijena, tako da 90% Debta srpskih kompanija čine krediti. Često se u govoru umesto reči Debt koristi i izraz krediti.

Pored bilansnih obaveza postoje i vanbilansne finansijske obaveze. Vanbilanse obaveze se ne prikazuju u Bilansu stanja. Dve najpoznatije vanbilansne obaveze su:

- Operativni lizing

- Garancije

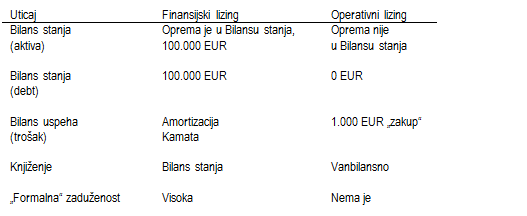

Kod operativnog lizing kompanija kupuje opremu, ali se ta oprema ne prikazuje u Bilansu stanja. Kompanija plaća mesečnu fakturu koja je vrlo slična „zakupu“. Kod operativnog lizinga, Bilans stanja kompanije se ne menja.

Primer

Kompanija želi da kupi kamion od 100.000 EUR na lizing. Kompanija ima dve mogućnosti: Finanijski ili Operativni lizing. Mesečna rata je ista u oba slučaja i iznosi 1.000 EUR.

Kod operativnog lizinga formalna zaduženost je niža jer se obaveze prema operativnom lizingu ne prikazuju u Bilansu stanja već vanbilansno. Zbog toga, kompanije počinju da prebacuju finansijski u operativni lizing da bi formalno smanjili zaduženost. Sa druge strane, operativni lizing je zaista jedna realna finansijska obaveza čak iako nije prikazan u Bilansu stanja. Mnogi analitičari naknadno procenjuju iznos operativnog lizinga i povećavaju Net Debt.

Garancije se javljalju kada kompanija želi da uveze robu iz inostranstva. Ino-dobavljač želi da bude siguran da će kompanija platiti robu i traži deviznu garanciju. Kompanija odlazi kod banke i banka izdaje garanciju. Garancije se ne prikazuju u Bilansu stanja. Garancije su, takođe, jedna vrsta realnih potencijalnih finansijskih obaveza.

Debt može da se podeli na dva dela u smislu ročnosti:

- Kratkoročne finansijske obaveze STD Short Term Debt

- Dugoročne finansijske obaveze LTD Long Term Debt

Kratak rok je do godinu dana i tu su uglavnom krediti za likvidnost, tj. za finansiranje kupaca i zaliha. Dugoročne obaveze su sa rokom preko godinu dana i tu su uglavnom investicioni krediti, tj. krediti za kupovinu opreme.

Postoji više racio brojeva za procenu zaduženosti:

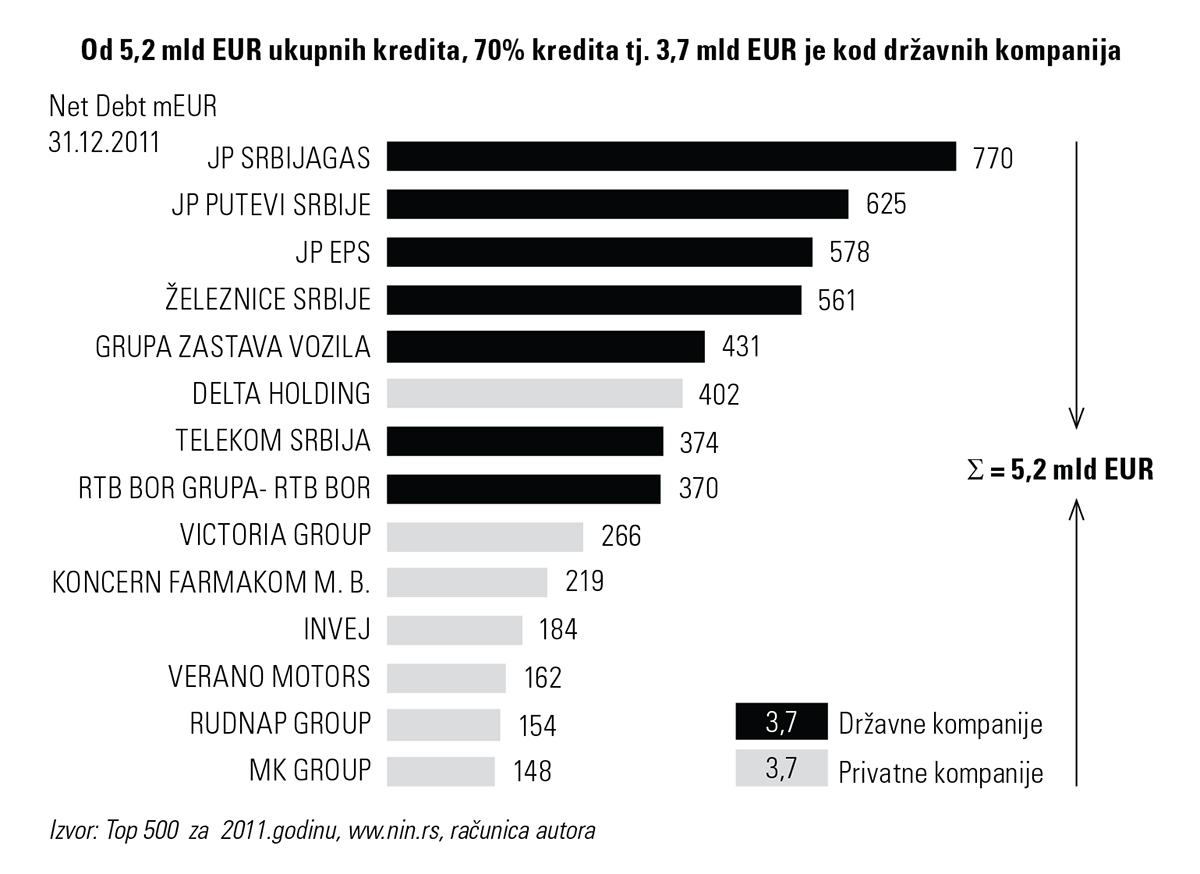

Sve velike kompanije imaju visoke nominalne iznose Net debta odnosno kredita. Da bi kompanija postala velika ona mora da uzima kredite. Na sledećem grafikonu je prikaz kompanija sa najvećim nominalnim iznosom Net debta (kredita) u Srbiji na dan 31.12.2011.