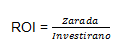

ROI Return on Investment (zarada na investirano)

ROI pokazuje kolika je kompanija zaradila na investiran novac. ROI se iskazuje u procentima na godišnjem nivou - „Naš ROI je 15% godišnje“. ROI je najsvodniji racio broj i možemo ga zvati kraljem racio brojeva. Zanimljivo je da se na francuskom kralj zaista i piše „le ROI“.

ROI se upoređuje sa WACC odnosno prosečnom cenom korišćenja kapitala. Ako je ROI > WACC onda je kompanija stvorila novu ekonomsku vrednost. Nova ekonomska vrednost se zove EVA Economic Value Added i formula je:

EVA = (ROI – WACC) x investirani kapital

PrimerKompanija je imala ROI od 10%, WACC od 7,5% dok je investirani kapital 100 mEUR. Kompanija je stvorila novu ekonomsku vrednost:

EVA = (ROI – WACC) x investirani kapital

EVA = (10% – 7,5%) x 100 mEUR = 2,5 mEUR

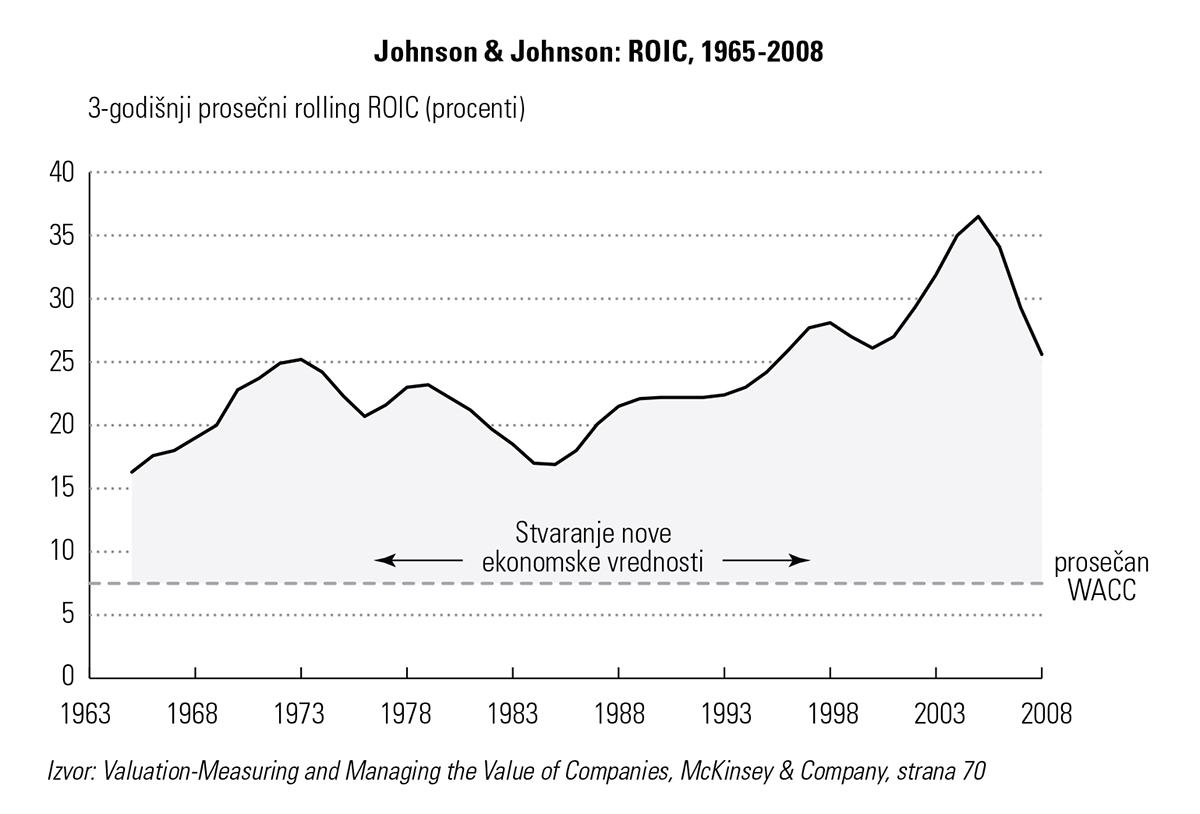

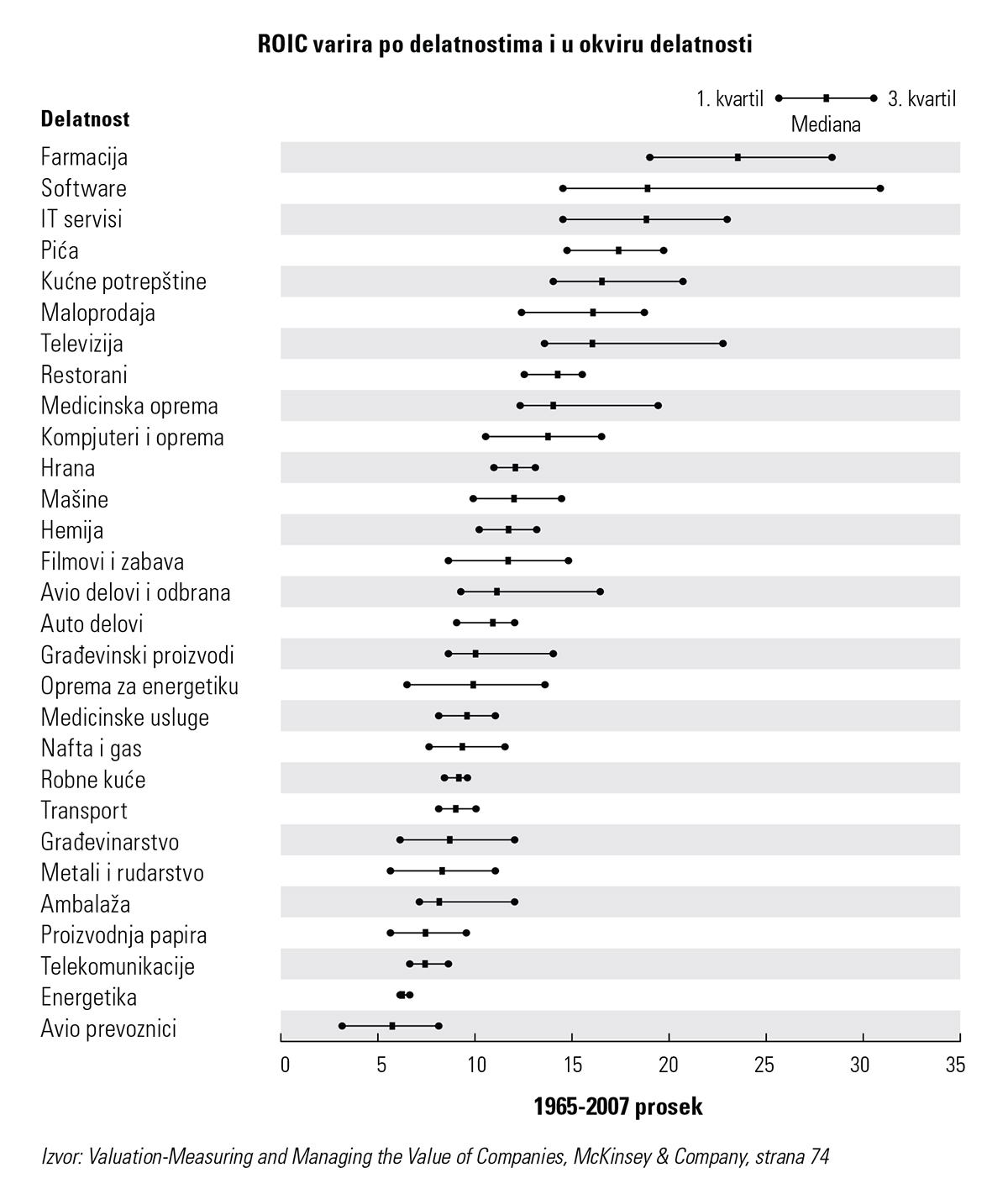

Normalne vrednosti za ROI su od 10% do 15% godišnje. Neke delatnosti su tokom dužeg perioda više a neke manje profitabilne. Na sledećoj slici je pregled za ROI za američke kompanije za preko 30 godina posmatranja.

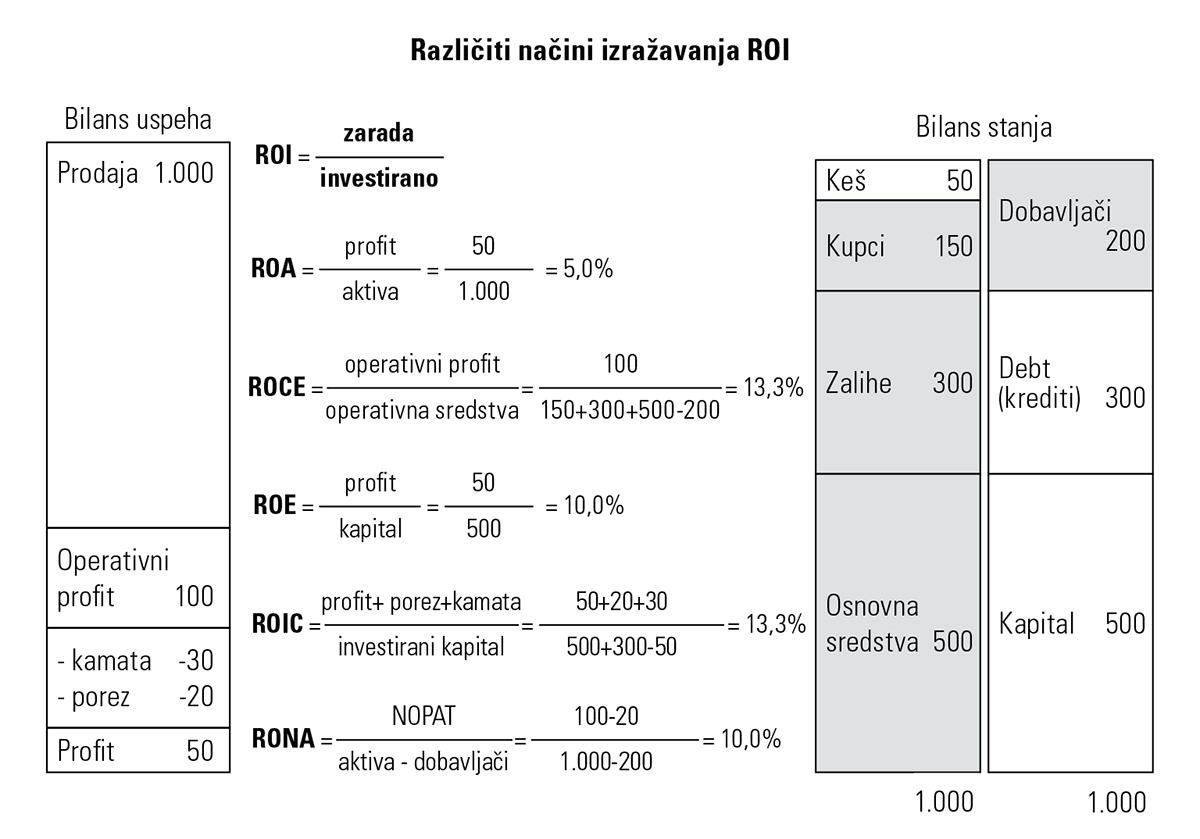

Univerzalna formula za ROI je :

Univerzalna formula za ROI je :

U gornjem delu formule (brojilac) stavlja se neka stavka iz Bilansa uspeha. To može biti profit, EBIT, operativni profit, EBITDA, NOPAT (operativni profit umanjen za porez na dobit) itd. Ponekad se stavlja i FCF iz Cash Flow izveštaja. Moja preporuka je da u brojilac stavljaš operativni profit.

U donjem delu formule (imenilac) stavlja se neka stavka iz Bilansa stanja. To može biti aktiva, kapital, investirani kapital, operativna sredstva i sl. Ponekad se rade i korekcije Bilansa stanja pa se uzimaju tržišne vrednosti (npr. replacement value kod osnovnih sredstava). Moja preporuka je da u imenilac stavljaš operativna sredstva.

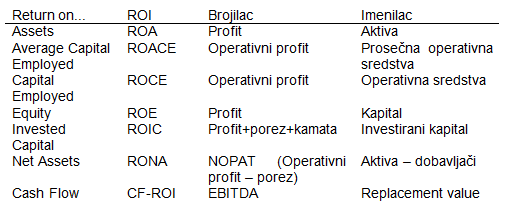

ROI je generičko ime za racio broj i postoji na desetine varijacija ovog racio broja. Sve ove varijacije počinju sa „RO...“ a nastavak zavisi od imenioca u formuli. Na primer, ako je imenilac „equity“ onda je izraz ROE. Ja u ovoj knjizi kao i na mojim treninzima uvek koristim generički izraz ROI jer ga menadžeri jako vole i najlakše zapamte. Sa druge strane, kada računam ROI za konkretan slučaj onda koristim formulu koja je naprikladnija situaciji. Najčešće ROI varijacije koje se javljaju:

Postoji i racio broj ROS Return On Sales koji nema direktnu vezu sa ovom ROI definicijom. ROS se zove profitna stopa i on označava koliki je profit u odnosu na prodaju.

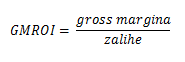

U maloprodaji se koristi racio broj koji se zove GMROI ali ni on nema veze sa ovom ROI definicijom. GMROI se koristi za analizu profitabilnosti proizvoda odnosno SKU. Definicija je:

GMROI se koristi za analizu proizvoda tj. SKU dok se „pravi“ ROI koristi za analizu kompanije ili jednog dela kompanije (divizija, distributivni centar, profitni centar i slični).

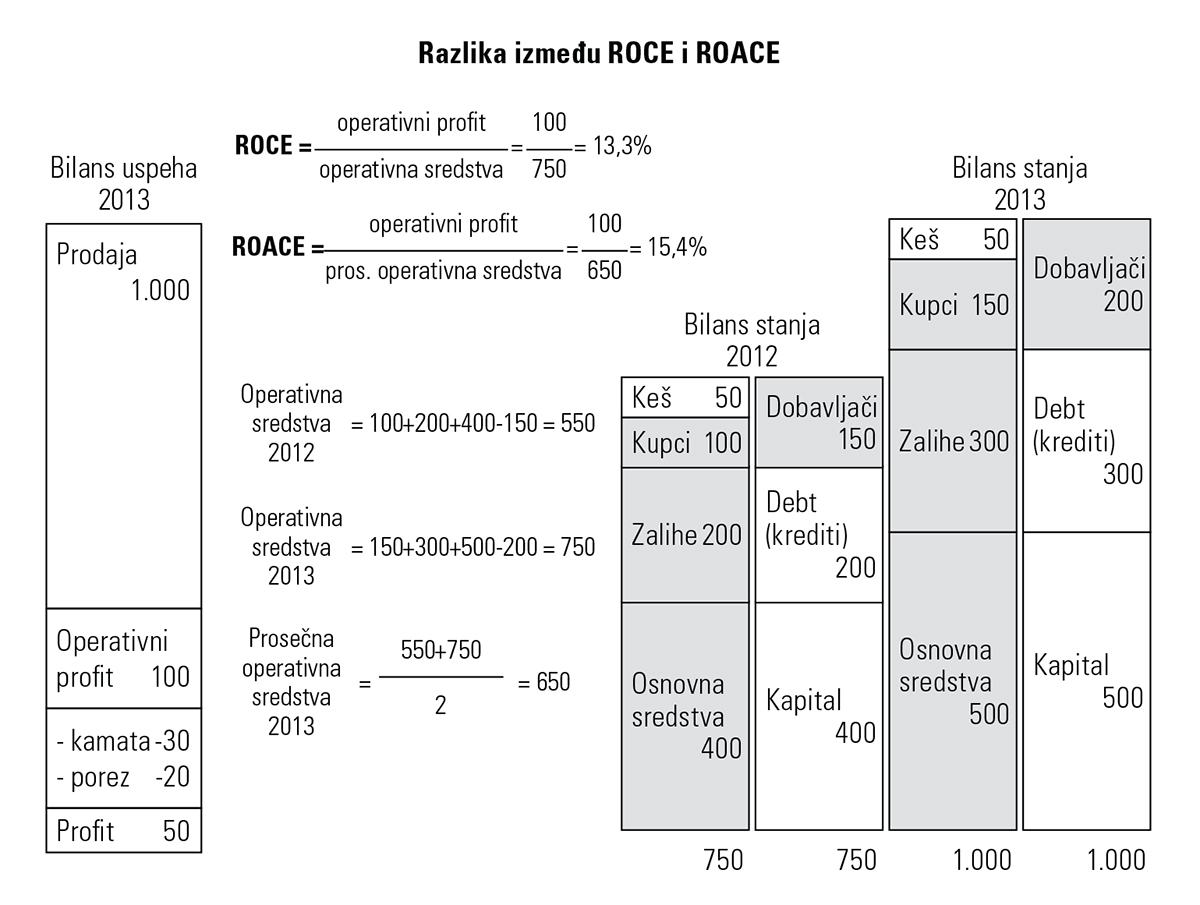

Moja preporuka za korišćenje je ROCE ili ROACE. Razlike između ova dva racio broja je u slovu „A“ odnosno average. ROCE uzima podatke iz završnog Bilansa stanja dok ROACE uzima prosečne podatke iz Bilansa stanja. Prosečni podaci su obično prosek dva uzastopna Bilansa stanja. ROACE je tačniji racio broj ali zahteva više računice, pa onda analitičari pribegavaju lakšem rešenju tj. ROCE.

Menadžeri često vole da pojednostavljuju i skraćuju formule tako da ćete čuti za definiciju ROCE koja glasi:

Menadžeri često vole da pojednostavljuju i skraćuju formule tako da ćete čuti za definiciju ROCE koja glasi:

EBIT i operativni profit su su približno slični, odnosno razlikuju se za iznos neoperativnih stavki.

ROE je jedan od racio brojeva koji se može brzo dobiti iz bilansa kompanija (profit podeljen sa kapitalom). ROE može biti koristan za brzu analizu kompanije da bi stekli opštu sliku o njoj. Sa druge strane, ROCE je mnogo kvalitetniji racio broj.

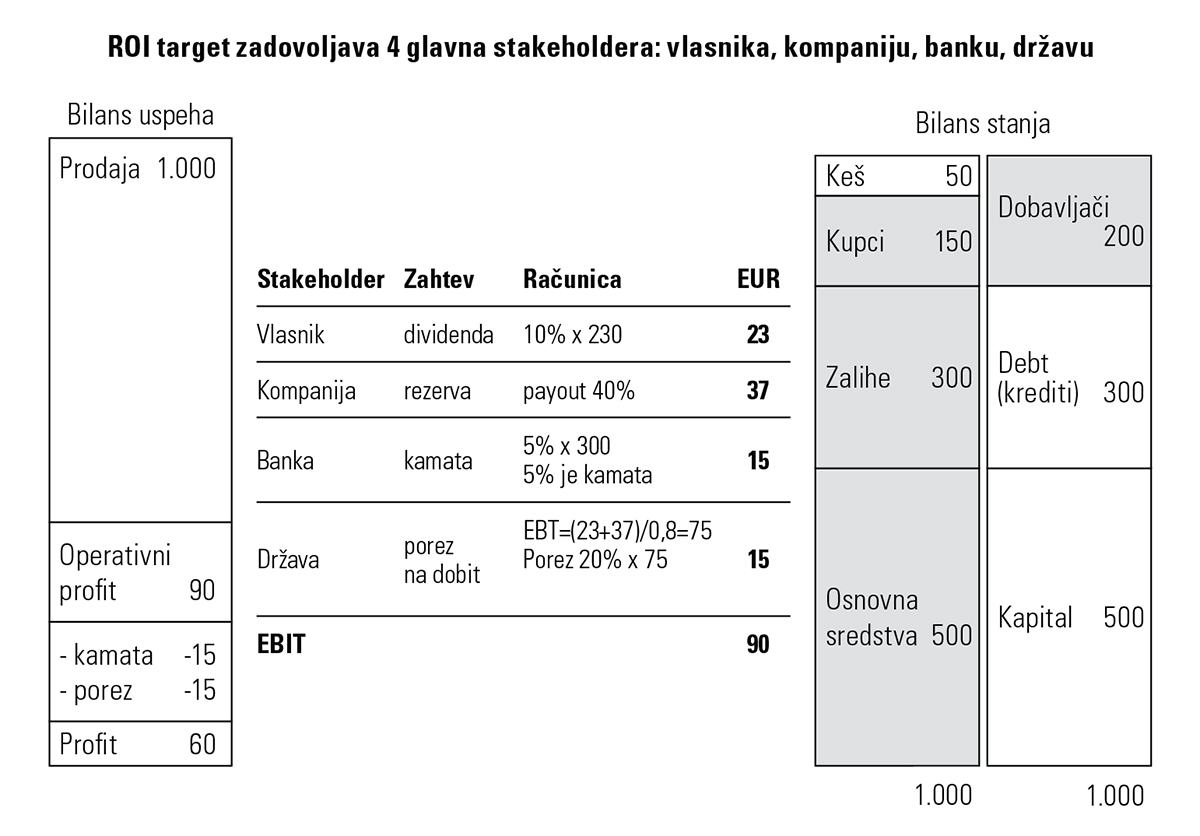

ROI je oblik u kojem se prikazuje i profitni cilj. Profit se odnosi na investirani kapital (operativnu aktivu), jer menadžment mora da zaradi profit tom investicijom, tj. raspoloživim sredstvima. Postoje izrazi u controllingu koji se koriste kao sinonimi: ROI target, ROI budžet, EBIT target, EBIT budžet. Na nemačkom se ROI piše Gesamtkapitalrentabilität.

ROI target se dobija analizom Bilansa stanja, odnosno zahtevima koji imaju četiri glavna stakeholdera:

- Vlasnik traži dividendu

- Kompaniji je potrebna rezerva tj. neraspoređeni profit

- Banka želi kamatu

- Država traži porez na dobit

Ovo se zove unazadno planiranje jer se prvo polazi od EBIT pa se on dalje raščlanjuje na Contribution 1, Contribution 2 itd.

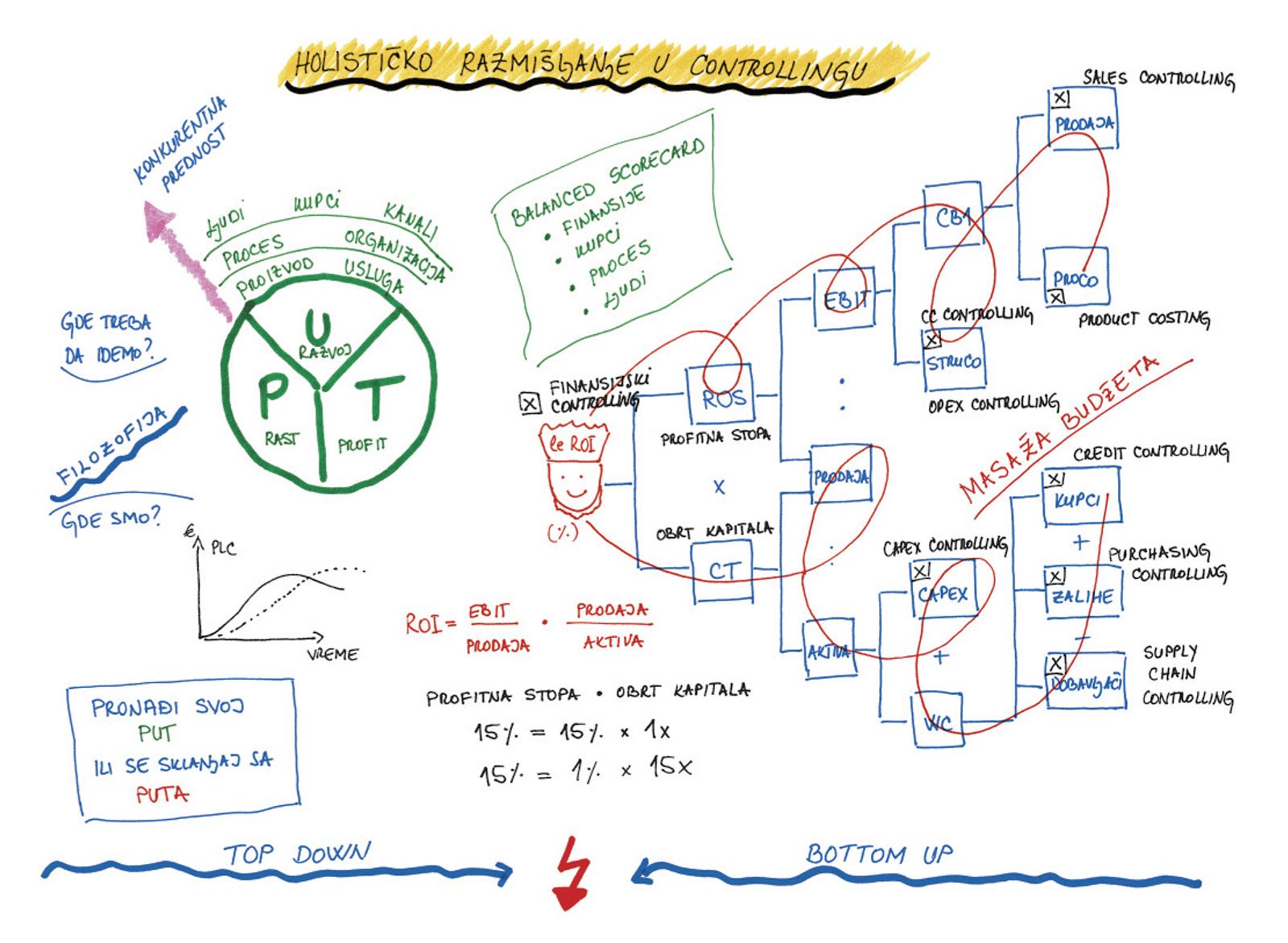

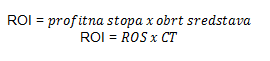

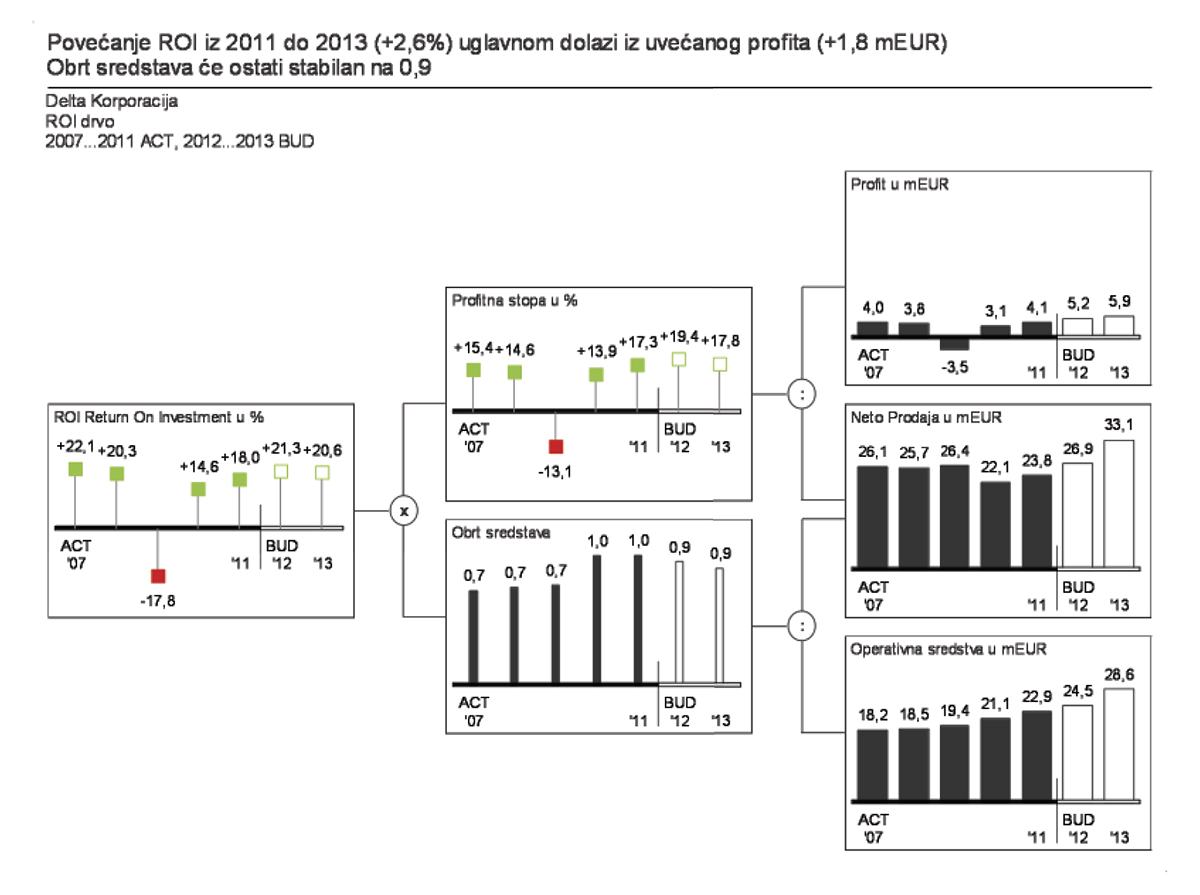

ROI je najsvodniji racio koji može da se raščlani na dve osnovne komponente:

Svaka grana može dalje da se podeli na manje delove. Kada se analiziraju finansijski izveštaji kompanija, onda se ova vrsta analize zove DuPont analiza.

ROI analiza je najbolji način za holistički pristup controllingu. Kod holističkog pristupa EBIT se rašlanjuje na niže MRA odnosno pravi se contribution P&L za svaki pojedinačni profitni centar.