DOBAR IZVEŠTAJ JE TEMELJ ZA UPRAVLJANJE TROŠKOVIMA!, BOJAN GRAHOVAC, PLANT CONTROLLER, LAfARGEHOLCIM EUROPE

Da li ste znali da je beton, u kom je cement osnovna komponenta, jedan od najupotrebljivijih materijala na svetu koji je izmislio čovek? Da li ste znali da je za proizvodnju jedne tone cementa potrebno da:

- Iskopate 1 m3 kamena iz kopa

- Potrošite 110 kwh struje

- Spalite 110 kg goriva

- Iskoristite 170 kg vode i

- Iskoristite 6,5 kg vazduha?

Ovo su samo neke od zanimljivosti iz mog radnog okruženja, a baviti se controllingom u jednoj od najstarijih cementara u Evropi je itekako zanimljiv posao.

[caption id="attachment_17029" align="aligncenter" width="546"] Bojan Grahovac, Plant controller, LafargeHolcim Europe[/caption]

Bojan Grahovac, Plant controller, LafargeHolcim Europe[/caption]

Svedoci smo značajnih ekonomskih promena koje su, pored svetske, zahvatile i našu privredu, a samim tim i naše tržišno okruženje. Ove promene su uslovile značajan pad tražnje za većinom proizvoda, ali sa sigurnošću možemo reći da je građevinska industrija jedna od onih koje su pretrpele snažan pad. Kako je cementna industrija direktno naslonjena na građevinsku, uzročno-posledičnom vezom doživeli smo da tržište cementa u poslednjih nekoliko godina drastično opadne, posebno u Evropi. Višak kapaciteta, smanjena tražnja, borba za tonu više prodatog cementa, smanjenje marže... Sve ovo je realnost koja je zadesila ne samo cementnu industriju. Upravo ovakvi tržišni uslovi izbacili su u prvi plan upravljanje troškovima kao polugu za prilagođavanje i opstajanje u promenjenim tržišnim uslovima. Novonastali uslovi poslovanja su naterali korporacije na značajnu introspekciju koja je iznedrila nove prioritete. S obzirom da se u takvim uslovima poslovanja na nivo prihoda može ograničeno uticati, u prvi plan dolaze troškovi. Ova pozicija u bilansu uspeha je od ključnog značaja za uspeh poslovanja, pozicija, u koju svi gledaju sa posebnom pažnjom i za koju se posebno traže dodatna pojašnjenja. Istini za volju, ne možemo reći da se na troškove ranije nije obraćala pažnja, naprotiv, ali u uslovima ekspanzije, kada tražnja za proizvodima raste, prioritet je ulaganje u održivost i unapređenje proizvodnih kapaciteta. Sa novim uslovima poslovanja, postavljeni su i novi ciljevi – sniziti troškove proizvodnje za 10%, smanjiti fiksne troškove za 5%, povećati obrtni kapital...

Gde ste controlleri, treba nam vaša pomoć?!U današnjem izazovnom poslovnom okruženju, upravljanje troškovima predstavlja osnovnu polugu menadžmenta za ostvarivanje ciljanih poslovnih rezultata koji će dugoročno omogućiti opstanak i razvoj kompanije. Samo kvalitetnom analizom troškova koja će posledično iznedriti slabe tačke u poslovanju i smernice kako ih prevazići, controlleri mogu doprineti i olakšati menadžmentu kompanije da donese prave odluke.

Preduslov svake dobre analize je dobra baza podataka. Bez dobre baze, nema ni dovoljno kvalitetne analize, pa samim tim ni zaključaka i akcija koje mogu doprineti poboljšanju poslovanja. Tako da se vraćamo na početak, na bazu podataka, što bi u našem slučaju značilo da svaki trošak mora biti pravilno razvrstan po vrsti, mestu nastanka i mestu odgovornosti. Kada je razvrstavanje dobro urađeno, tada nemamo problema pri alokaciji pojedinih troškova na gotove proizvode, kao i na osobe koje su odgovorne za nastali trošak.

Pošto je ovo neiscrpna tema, ja ću se ovde fokusirati na način praćenja, izveštavanja i, na kraju, upravljanja varijabilnim troškovima (sa akcentom na troškove repromaterijala) i fiksnim troškovima u Lafarge, beočinskoj fabrici cementa.

U cilju dostavljanja pravovremenih informacija lokalnom i menadžmentu Grupe, kao i u cilju efikasnijeg upravljanja biznisom, naš sistem izveštavanja je struktuiran na sledeći način:

- dvadesetog radnog dana u mesecu radi se procena rezultata tekućeg meseca;

- petog radnog dana u mesecu šalju se svi finansijski izveštaji za prethodni mesec;

- petog radnog dana u mesecu šalje se procena finansijskog rezultata do kraja godine

- YTD ACT vs. YTD BUD

- YTD ACT vs. YTD LY (last year)

- MTD ACT vs. MTD BUD

- MTD ACT vs. MTD LY (last year)

U našoj kompaniji varijabilne troškove grupišemo i pratimo poštujući proces proizvodnje sa tim da, s obzirom na visinu i značaj troškova za utrošenu energiju (struja i goriva), te troškove izdvojeno posmatramo.

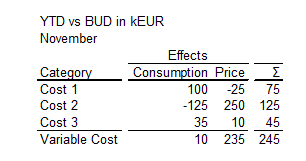

Da bismo jasno utvrdili i znali zašto dolazi do određenih promena, bilo na više ili na niže, kod svih varijabilnih troškova, a posebno troškova repromaterijala, nije dovoljno jednostavno oduzeti vrednosti njihove pozicije u bilansu uspeha (npr. YTD ACT - YTD BUD).

Takva računica nam neće pomoći da razumemo odakle dolaze razlike (varijanse). Za utvrđivanje pravog stanja stvari mi koristimo analizu koja se u našoj Grupi zove variance analysis, a u suštini znači da troškove svodimo na istu meru kako bismo ih uporedili. (npr trošak paleta po toni (BUD) množimo sa količinom potrošenih paleta (ACT), i tek onda upoređujemo bilansne pozicije ACT vs. BUD). Kada smo utvrdili kolike su stvarne razlike, idemo korak dalje da bismo utvrdili prirodu uticaja, tj. da li razlike dolaze zbog veće ili manje potrošnje, ili pak zbog veće, ili manje cene.

Zbog toga smo razvili interni „alat“ koji nam daje jasne naznake šta se dešava sa pojedinim varijabilnim troškovima i, što je još važnije, odakle te varijanse potiču – da li zbog veće potrošnje, ili možda zbog veće cene. Na kraju se taj uticaj kvantifikuje u egzaktne iznose tako da mi tačno znamo koliki je uticaj veće ili manje potrošnje, a koliki je uticaj veće ili manje cene svakog pojedinačnog troška. Ove podatke smatramo ključnim za razumevanje biznisa.

Zašto je to toliko važno? Ako, na primer, imamo podatak da je trošak paleta veći u odnosu na budžet za 100 kEUR, sam podatak za sebe ne znači nam previše ako nas neko pita zašto je to tako? Ukoliko imate taj isti podatak razdvojen tako da nam pokazuje da imamo pozitivan efekat od niže cene paleta od 20 kEUR (jer je npr. cena niža za 1 eur), a u isto vreme negativan efekat veće potrošnje od 120 kEUR (jer je npr. potrošeno 1.000 komada više), mnogo nam je lakše i jednostavnije da odredimo prioritete i akcije za poboljšanje ove pozicije. Ne bih zanemario ni činjenicu da sa ovakvim odgovorom jasno dajete do znanja pretpostavljenim o vašoj kompetentnosti! Uz pomoć ovog alata naše upravljanje troškovima je postavljeno na viši nivo i doprinosi boljem razumevanju troškova, pa i samog biznisa.

Ako posmatramo fiksne troškove, stvari su značajno jednostavnije što se tiče same analize i izveštavanja. Međutim, pravi izazov je napraviti izveštaj koji će nosiocima budžeta značiti nešto više od izlistavanja troškova po kontima i mestima odgovornosti. U takvim izveštajima se ne snalaze lako i to im otežava upravljanje budžetom. Takvi izveštaji ih pretvaraju u naše glavne kradljivce vremena sa stalnim potpitanjima. Pored utrošenog vremena za spremanje izveštaja, imamo i dodatnih pitanja kao što je: „Šta je proknjiženo na ovom kontu?“. Opet se vraćamo na početak, tj. na dobru bazu podataka. Iz baze podataka možemo dobiti sve što nam treba. Uz pomoć Cognos-a, obezbedili smo našim nosiocima budžeta takve izveštaje koji po potrebi idu i do najsitnijih detalja. Odgovorne osobe u isto vreme mogu da vide sumirane podatke, ali takođe mogu tačno da vide na kontima koji su pod njihovom odgovornošću šta je konkretno knjiženo (npr. na kontu trebovanje odrgovorna osoba može da vidi detaljnu listu svih materijala koji su istrebovani; kod računa gde se vode troškovi pojedinih usluga mogu tačno videti iznose po dobavljačima....) Na ovaj način smo značajno ubrzali proces izveštavanja, menadžerima omogućili bolje razumevanje podataka, smanjili broj potpitanja i učinili da efikasnije upravljamo fiksnim troškovima.

Dosadašnja praksa mi je potvrdila činjenicu da izveštaj sam za sebe ne znači ništa, ili vrlo malo, ali kad ga napravimo tako da ga njegovi korisnici mogu iskoristiti da bi lakše i jednostavnije upravljali svojim budžetima, možemo reći da smo postavili dobre temelje za efikasno upravljanje troškovima. Ako izveštaju sa upotrebljivim podacima dodamo minimalno utrošeno vreme za njegovu pripremu, možemo suštinski da se bavimo controllingom i da idemo kući na vreme.

Autor teksta je Bojan Grahovac, Plant controller, LafargeHolcim Europe. Tekst je preuzet iz Controlling magazina 07.