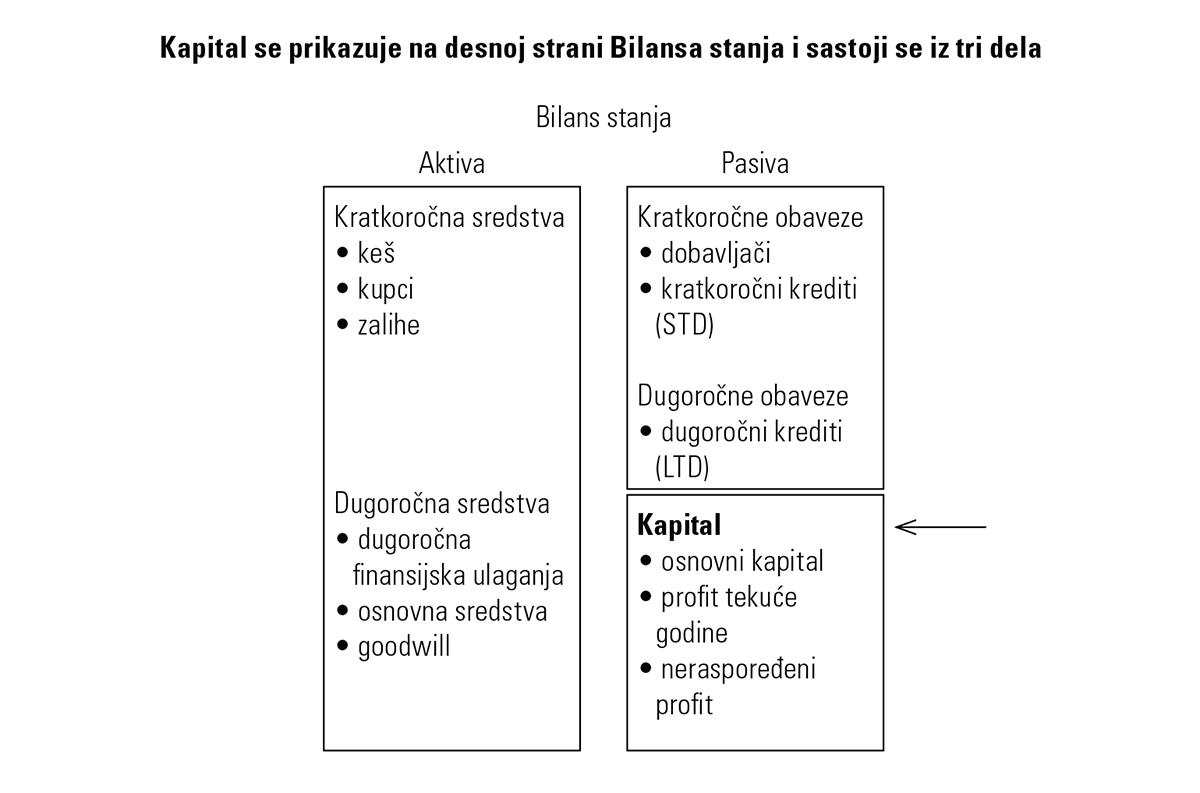

Equity (kapital)

Kapital je deo Bilansa stanja balance sheet i nalazi se na njegovoj desnoj strani. Kapital se sastoji iz tri glavna dela:

- Osnovni kapital

- Profit tekuće godine

- Neraspoređeni profit

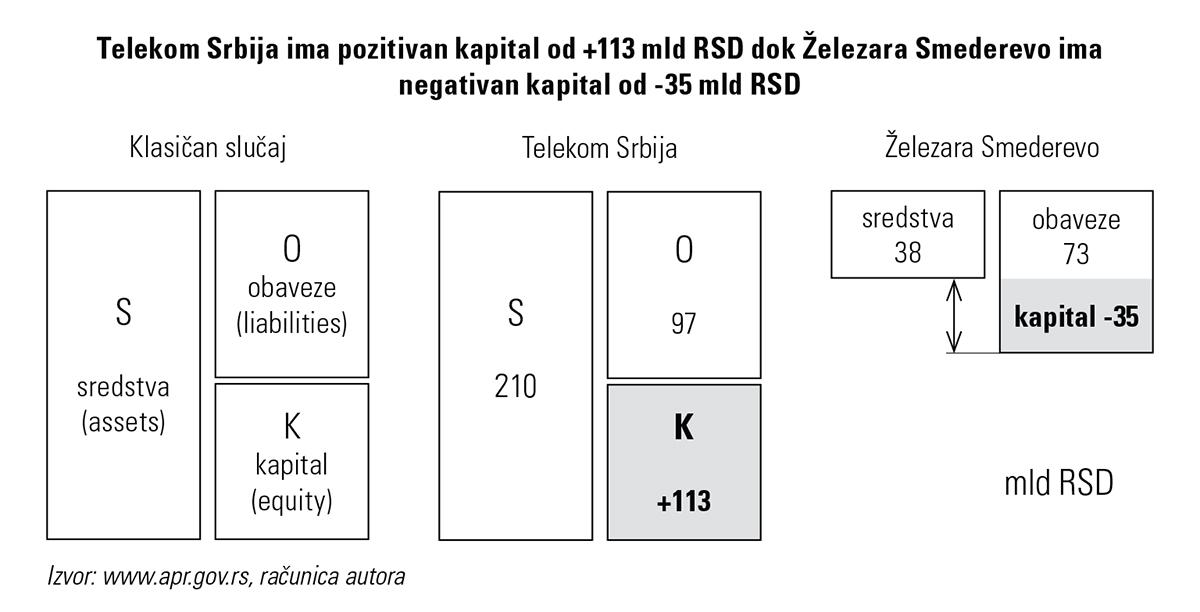

Kapital, iako deluje pomalo čudno, ne postoji u realnom životu. Kapital je samo matematička razlika između Sredstava assets i Obaveza liabilities. Ovaj kapital se često zove i knjigovodstvena vrednost kapitala (book value of equity) a postoji i tržišna vrednost kapitala market value of equity. Matematička formula za knjigovodstvenu vrednost kapitala je:

Kapital = Sredstva – Obaveze

K = S - O

Ako kapital shvatite kao matematičku formulu, onda to znači da kapital može biti i negativan. Kapital je negativan ako je O > S. Ako je kapital negativan, to znači da je kompanija prezadužena i da će verovatno da ode u stečaj. Negativan kapital se zove i „gubitak iznad visine kapitala“. Takođe, u zvaničnom Bilansu stanja u Srbiji ovaj iznos stoji na još čudnijem mestu - u Aktivi! Ako kompanija ima negativan kapital, vrlo često se kaže: „kompanija je pojela svoju supstancu/kapital“ (pogledaj sliku sa Železarom Smederevo)

Primer

ŽELEZARA SMEDEREVO ima negativan kapital od 35 mld RSD. Sredstva su 38 mld RSD dok su obaveze 73 mld RSD što znači da je Železara pojela svoju supstancu.

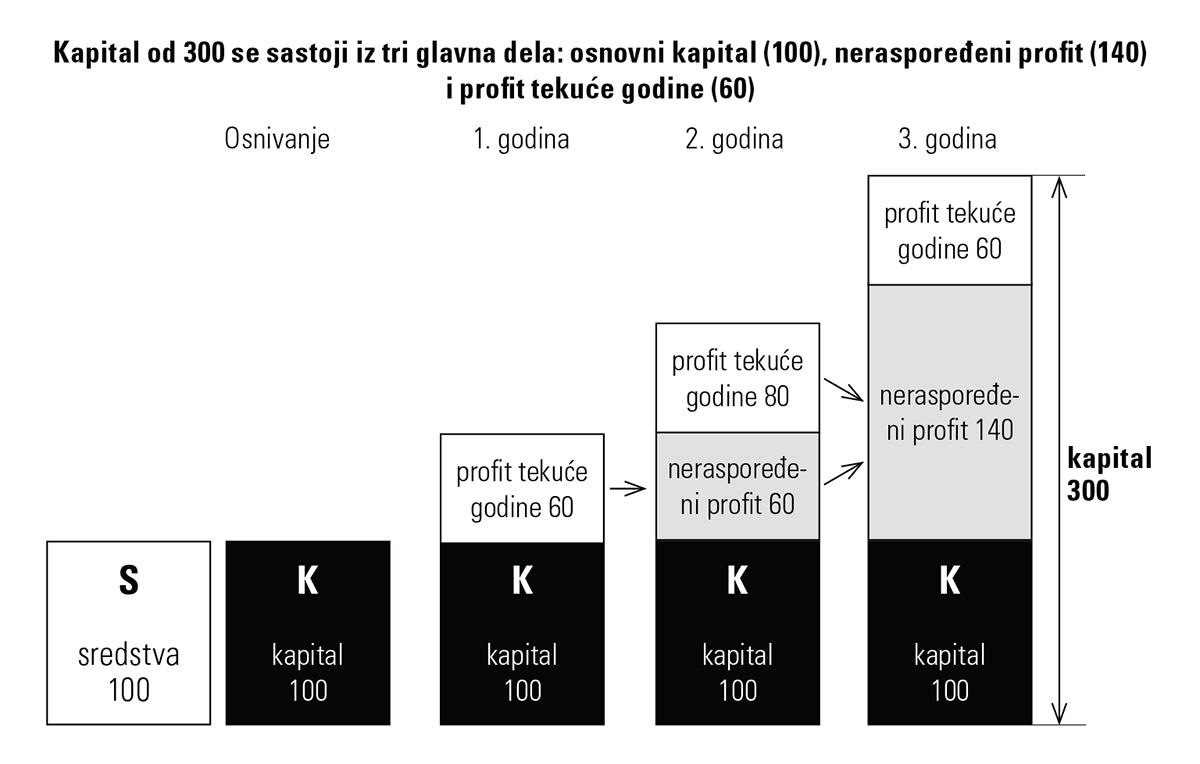

Kada osnujete kompaniju, postoji samo jedna vrsta kapitala koja se zove osnovni kapital. Kompanija u Srbiji može da se osnuje i sa 500 EUR osnovnog kapitala. Kada napravite profit tekuće godine koji se iskazuje u Bilansu uspeha P&L, kapital se povećava za taj iznos profita. Ako isplatite dividendu, kapital se smanjuje. Ako ne isplatite dividendu, onda će sledeće godine taj profit da postane neraspoređeni profit. Posle nekoliko godina rada, kompanija će imati tri vrste kapitala:

- Osnovni kapital

- Profit tekuće godine

- Neraspoređeni profit

Postoji razlika između knjigovodstvene vrednosti kapitala i tržišne vrednosti kapitala. Knjigovodstvena vrednost kapitala se dobija kada se od Sredstava oduzmu Obaveze po več poznatoj matematičkoj formuli:

K = S – O

Primer

DELTA HOLDING ima knjigovodstvenu vrednost od 763 mEUR na dan 31.12.2012. Iznos od 763 mEUR je dobijen kada se od Sredstava (1.342 mEUR) oduzmu Obaveze (579 mEUR).

Knjigovodstvena vrednost se često zove i istorijska vrednost. Knjigovođe svaki dan neumorno knjiže, knjiže, knjiže... ali to su samo istorijski podaci. Onaj koji kupuje kompaniju (investitor) zanima se i za ono što ne piše u knjigama, a posebno ga zanima budućnost kompanije.

Kompanija može imati i negativnu knjigovodstvenu vrednost, ali ona može da „vredi“ i da ima tržišnu vrednost. Ako pogledate objašnjenje za vrednovanje kompanije valuation of companies videćete da se knjigovodstvena vrednost kompanije koriguje (uvećava) za četiri ključne stvari

- brend

- market share

- ljudi

- budućnost kompanije

Tržišna vrednost kapitala, odnosno tržišna vrednost kompanije market value of company uvek se razlikuje od knjigovodstvene. Ako je kompanija dobra, tržišna vrednost će biti veća od knjigovodstvene. To znači da je knjigovodstvena vrednost kompanije samo jedan od faktora kod vrednovanja kompanije.

Primer

AGROKOR iz Hrvatske je 2004. godine kupio srpsku kompaniju IDEA. U trenutku kupovine, IDEA je imala negativan kapital od -50.000 EUR. Sa druge strane, AGROKOR je platio 7 mEUR za kompaniju. Razlog za kupovinu je objašnjen u AGROKOR-ovom godišnjem izveštaju annual report:

„Iskazani goodwill uključuje odnose sa kupcima, tj. nematerijalnu imovinu u formi ugovora sa kupcima.“

Dakle, AGROKOR je platio 7 mEUR za „market share“, odnosno za ulazak na tržište Srbije.