Standard costing (obračun standardnih troškova)

Standard costing je metod gde se troškovi proizvodnje obračunavaju po standardizovanim troškovima. Pored reči standard koriste se i sinonimi:

- Normativ

- Planirano

- Budžetirano

- Frozen (zamrznuto)

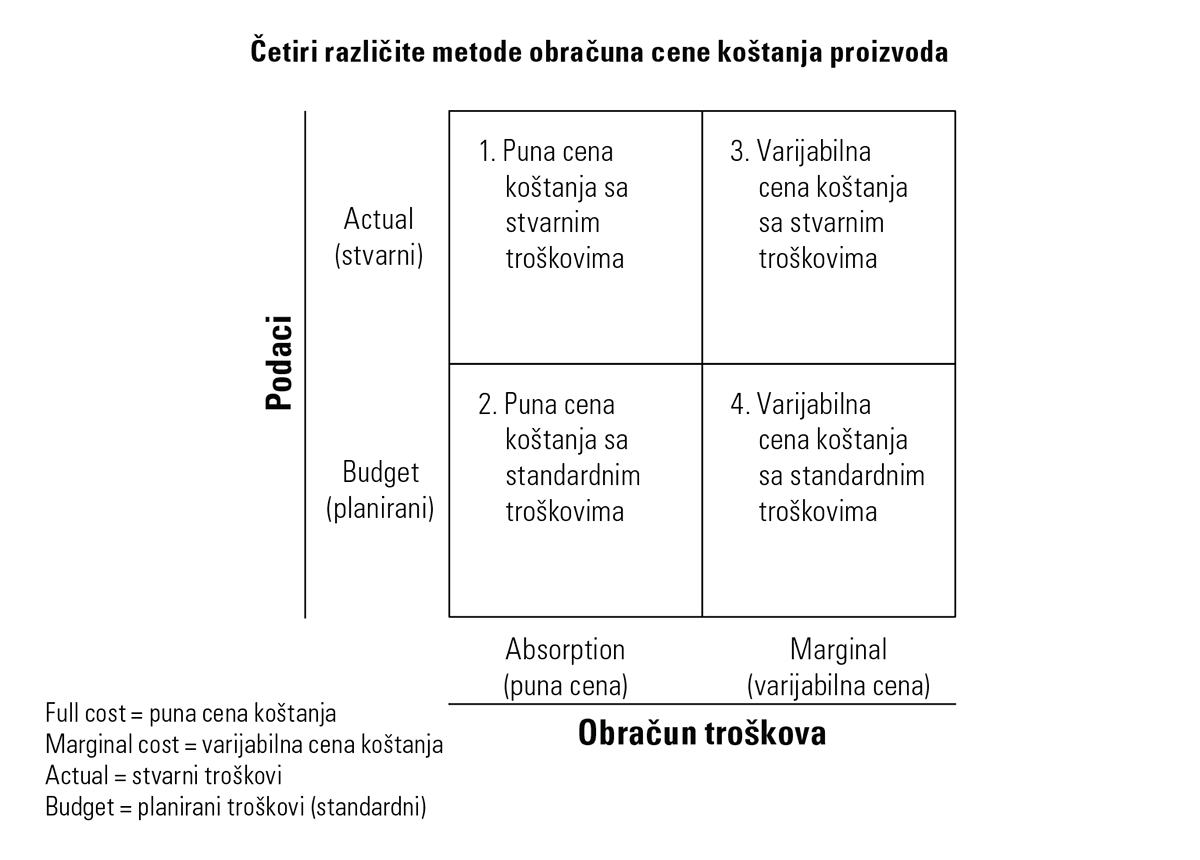

- absorption costing

- marginal costing

Absorpton costing se koristi da se dobije puna cena koštanja (full cost), dok se marginal costing koristi za varijabilnu cenu koštanja (variable cost). Pored toga, postoje i dve vrste podataka koje controlleri koriste:

- actual (stvarni podaci)

- budget (planirani podaci, koji se često zovu i standardni)

Za detaljnije informacije pogledaj absorption costing. U nastavku će biti objašnjena metoda 4. Varijabilna cena koštanja sa standardnim troškovima ili standard variable cost. Ova metoda je najčešće primenjivana u nemačkim kompanijama.

Materijali sa zaliha se uvek vrednuju po standardnoj nabavnoj ceni a outputi iz cost centara po budžetiranoj stopi troškova. Ovo ima veliku prednost u tome da se, pri upoređivanju budžetiranih i stvarnih brojki, varijanse koje su se pojavile u sistemima ranijih faza proizvodnje ne pojavljuju u sistemima kasnijih faza proizvodnje. Na taj način se ispunjava zahtev računovodstva odgovornosti da se prikazuju samo oni troškovi koji mogu da se kontrolišu.

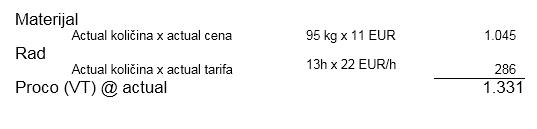

Standardni varijabilni troškovi odnosno standardni proco (VT) izvodi se iz obračuna cene koštanja po marginal costing sistemu. Do proco (VT) @ std se dolazi tako što se potrebni materijali (standardne količine) množe sa odgovarajućim standardnim nabavnim cenama materijala. Na to se dodaje standardna količina rada radnika u proizvodnji po odgovarajućim standardnim cenama (tarifama).

1.Standardni varijabilni troškovi tj. proco (VT) @standard

2.Actual varijabilni troškovi tj. proco (VT) @actual

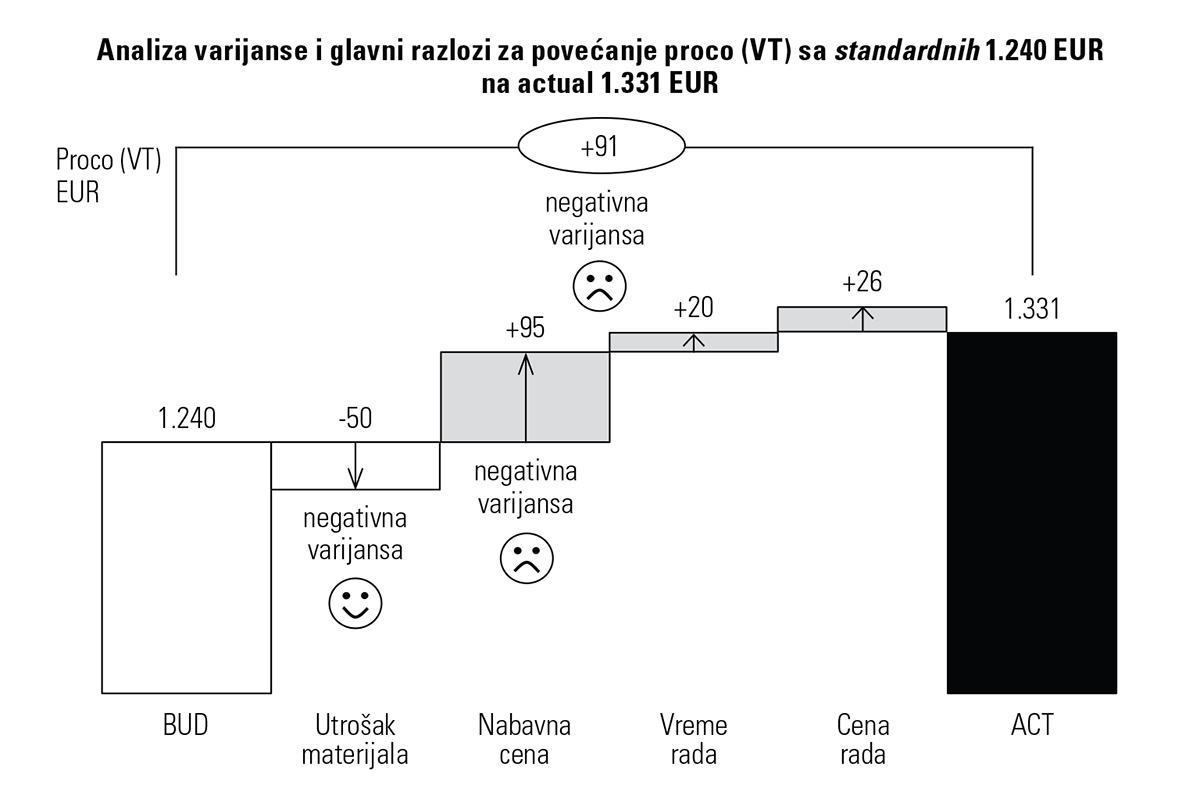

3.Varijansa varijabilnih troškova tj. varijansa za proco (VT)

Analiza negativne varijanse od 91 je predstavljena na waterfall chartu.

Analiza negativne varijanse od 91 je predstavljena na waterfall chartu.

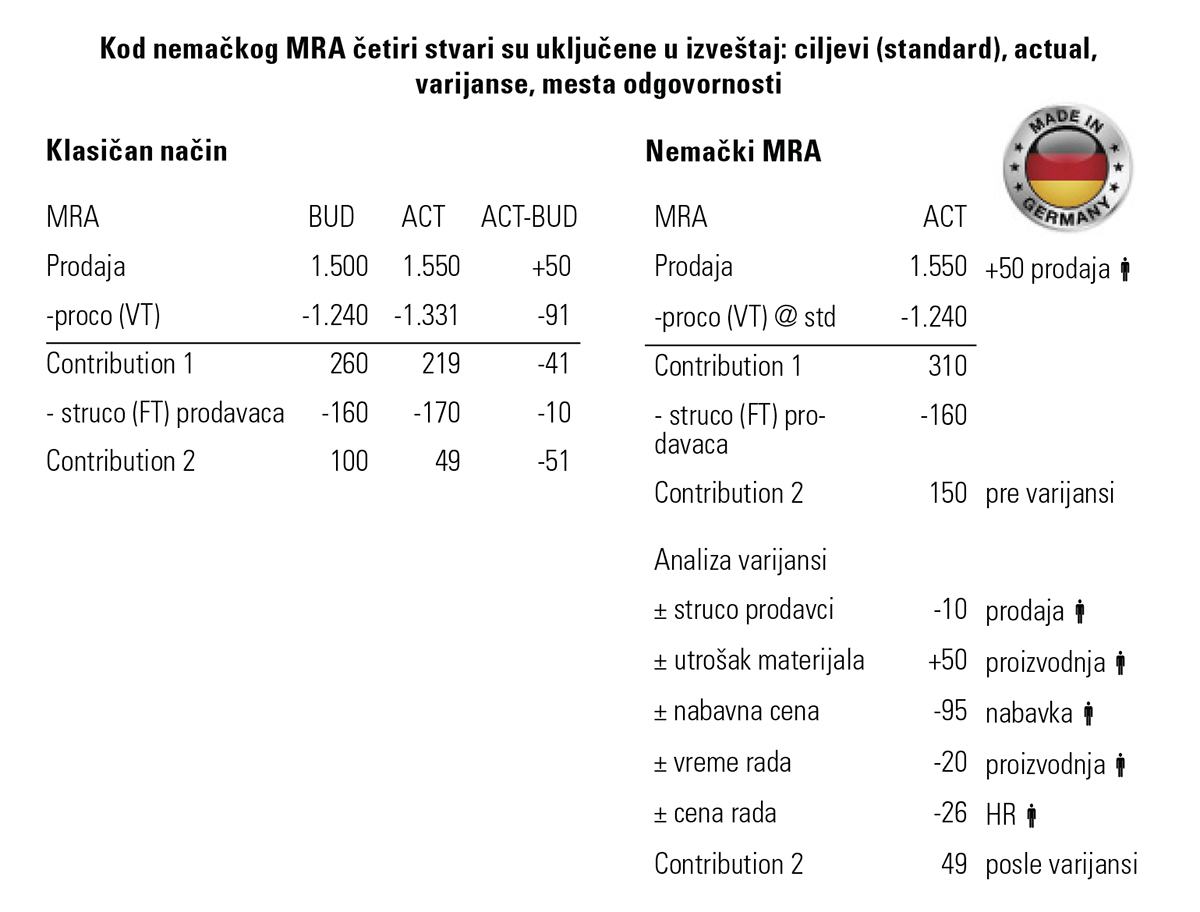

Sada ćemo ovaj obračun troškova da ubacimo u MRA odnosno contributioni P&L. U MRA smo dodali i vrednosti za stvarnu prodaju (1.550 EUR) kao i troškove prodajne sile (170 EUR). Možemo da napravimo dva MRA:

- Klasičan način

- Nemački MRA

Kod klasičnog MRA kompanija bi prikazala actual podatke za proco (VT). Actual podaci znače stvarni, ostvareni, realni podaci. To znači da bi kompanija prikazala troškove od 1.331 EUR, odnosno planirane troškove od 1.240 EUR. Ovde postoji varijansa od -91 (negativna varijansa) ali se ne zna ko je odgovoran za varijansu – poizvodnja, prodaja, nabavka ili HR. Takođe, ne postoji jasan cilj za direktora prodaje: Contribution 2 ima negativnu varijansu od -51, ali direktor prodaje nije odgovoran za celu negativnu varijansu, već samo za +50 (prodaja) kao i -10 (struco (FT) prodavaca.

Sa druge strane, kod nemačkog pristupa controllingu podaci se prikazuju po standardnim varijabilnim troškovima odnosno koristi se proco (VT) @ std. U ovom slučaju to je iznos 1.240 EUR. Sada možemo da utvrdimo odgovornost i to se zove računovodstvo odgovornosti. Direktor prodaje je odgovoran za dve varijanse:

- prodaja +50 EUR. Razlozi mogu biti: količine, prodajne cene, miks proizvoda. Za analizu prodajnih varijansi pogledaj variance analysis.

- struco prodavci -10 EUR. Direktor prodaje je potrošio više nego što je planirao za plate, putovanja, hotele i sl.

Kod direktora prodaje postoji jasan cilj i on je u ovom slučaju Contribution 2 pre varijansi. Na ovaj način, direktor prodaje ima jasne ciljeve i odgovornost za svoj rezultat jer je njegov proco (VT) standardizovan tj. frozen-zamrznut. Bilo koja promena u standardnim varijabilnim troškovima proizvodnje tj. proco (VT)@std nije odgovornost direktora prodaje već drugih sektora.

Sa druge strane, imamo i ukupne varijanse iz proizvodnje od -91 EUR koje prikazuju ispod Contribution 2:

- utrošak materijala +50 EUR, odgovoran je direktor proizvodnje

- nabavna cena -95 EUR (nabavka)

- vreme rada -20 EUR (proizvodnja)

- cena rada -26 EUR (HR )

Obračun standardnih troškova je široko prihvaćen u kompanijama, a posebno u proizvodnim kompanijama. Standardni troškovi mogu da se koriste i u uslužnim delatnostima: koliko je standardno vreme za obradu čeka, koliko je standardno vreme za otvaranje novog kupca, koliko je standardno vreme za isporuku pošiljke itd.

Nemački MRA u početku deluje komplikovano i složeno, ali vremenom shvatite njegovu veliku prednost. Nemački MRA kombinuje ciljeve (standardne troškove) sa stvarnim podacima, varijanse koje se javljaju kao i mesta odgovornosti. Ukratko, četri stvari u jednoj!

Za detaljno objašnjenje oko različitih metoda obračuna troškova pogledaj absorption costing.