Zaljubljeni smo u njeno veličanstvo - cenu koštanja! - Dragana Lukić (Controlling menadžer), Knjaz Miloš

„Krajevi se potroše, počeci uvek traju. Početak - eto šta je na kraju!“

Kraj ere društvene svojine u kompaniji Knjaz Miloš, kao i novi početak u privatnom vlasništvu zahtevao je i novi opis posla, kao i organizaciju dotadašnje Službe plana i analize. Osnovali smo Odeljenje controllinga, u kome je uspostavljen novi koncept izveštavanja, obračuna i planiranja. Prvi izazov bio je da postojeće podatke „upakujemo“ u novi ERP (Oracle), u situaciji kada nismo imali cost centre, niti izveštaje u sistemu. Na tom novom početku svi smo znali teoriju, ali sada je bilo potrebno da je sprovedemo u praksi.

Kada želite da svaki trošak postavite na svoje mesto, to zahteva odlično poznavanje cele kompanije i svih procesa koji se u njoj odvijaju. Morali smo da znamo svaki detalj u vezi sa procesom proizvodnje, a neki od njih su:

- koje su specifičnosti rada proizvodnih linija,

- kakvi se potrošni materijali koriste za njihovo pranje i održavanje,

- koji su rezervni delovi potrebni za mašine,

- koliko ljudi na njima radi.

Naš zadatak bio je da pronađemo način da sa planske cene koštanja pređemo na stvarnu. Nakon što smo sklopili sliku o našoj proizvodnji, započeli smo sa izradom koncepta novog obračuna. Cena koštanja podeljena je na 5 komponenti:

- raw material,

- overheads line,

- overheds other,

- depreciations line,

- depreciations other.

Prva komponenta cene koštanja, raw material, obuhvata sam repromaterijal koji je iskorišćen za proizvodnju svakog pojedinačnog SKU (stock keeping unit). Zato smo odmah uveli radne naloge proizvodnje za koje se vezuju svi utrošci. Obračun cene koštanja specifičan je zadatak u svakom biznisu i kompaniji. U našoj kompaniji, koja se bavi proizvodnjom vode, sokova i energetskih napitaka, za sve proizvodne procese potrebna je voda, koju nemate na zalihama, ne može se istrebovati ili vratiti u magacin. Umesto toga, postoje izvori sa kojih se crpi i naknada koja se plaća državi, a i gradu. Trebalo je da svedemo cenu vode po litru i uključimo je u direktni materijal. Takođe, sekundarni repromaterijal, kao što je ugljendioksid, nije moguće meriti za svaki radni nalog, već je potrebno da se pronađe poseban način vezivanja za nosioce troška. Tek kada sve te uslove uspešno ispunimo, možemo da izračunamo cenu repromaterijala po jedinici konkretnog proizvedenog proizvoda u bilo kom periodu. Svi ovi troškovi inače su varijabilni i direktno alocirani.

Sledeće četiri komponente - overheads line, overheds other, depreciations line, depreciations other – ne možemo da dobijemo nijednom direktnom metodom. To znači da su nam potrebni ključevi za njihovo alociranje po nosiocima troška, tj. SKU. Mi smo isprobali dvadesetak raznih ključeva dok nismo pronašli odgovarajući. Uzgred, to je isti ključ koji se koristio i prilikom obračuna cene koštanja u prethodnoj eri.

U početku, naš obračun cene koštanja bio je više ručni rad u Excelu, nego sistematski obračun. To je izgledalo ovako: kada eksportujemo podatke iz radnih naloga i sa glavne knjige, sledio je obračun prema nosiocima u Excelu, kao i uprosečavanje, kako bismo došli do Cost Of Goods Sold (COGS). Evo jedne anegdote iz tog perioda: u poseti nam je bio kolega iz Crafta, koji nam je objasnio njihov proces rada. On je uveče pripremao podatke u Oracle i do ujutru je imao obrađene i konsolidovane podatke za sve članice grupacije. Tada smo se našalili da mi imamo isto to: uveče sednemo za računar i do ujutru imamo u Excelu sve što i on, samo na malo teži način.

Možete da pretpostavite koliko nam je bilo lakše da kasnije ostatak kompanije podelimo prema cost centrima i da sve to konsolidujemo sa zavisnim preduzećima u jedan jednostavni P&L. Nikakav problem!

Sada smo znatno napredovali, imamo obračun cene koštanja u ERP-u, a uprosečavanje COGS-a radi se nakon svake proizvodnje, što nikako nije bilo izvodljivo ručno. Ipak, iz vremena kada se sve radilo ručno, u Excelu, uz pomoć štapa i kanapa, veći deo mog tima, a ja posebno, zaljubili smo se u cenu koštanja. Knjaz Miloš i dalje ima stvarnu uprosečenu cenu koštanja proizašlu iz tih mukotrpnih preračuna iz ranijeg vremena. To znači da dobri rezultati ne zavise toliko od tehnologija, koliko od strasti i stručnosti ljudi.

Knjaz Miloš je jedna od retkih kompanija koja ima sva knjiženja na kontima devetke. Obračun cene koštanja radi se jednom mesečno, zato što se obračun radi prema stvarnoj ceni koštanja, a većina operativnih troškova ne može da se knjiži svakodnevno. Zahvaljujući preciznom obračunu, imamo mogućnost izrade brojnih analiza koje umnogome pomažu prilikom donošenja važnih biznis odluka. Evo primera:

- Marketing planira uvođenje novog proizvoda. Da bi se započelo sa realizacijom projekta, potrebno je da se najpre preračuna njegova isplativost. Za tu analizu koriste se varijabilni troškovi kao deo cene koštanja, čime se dolazi do marginal contributiona. Tek nakon preračunavanja marže kontribucije, preduzimaju se dalji koraci.

- Knjaz ima veliki broj kupaca, što u key account što u traditional trade kanalu. Precizna cena koštanja omogućuje nam da za svakog kupca izračunamo profitabilnost, što znatno pomaže u određivanju uslova i sklapanju ugovora sa svakim od njih.

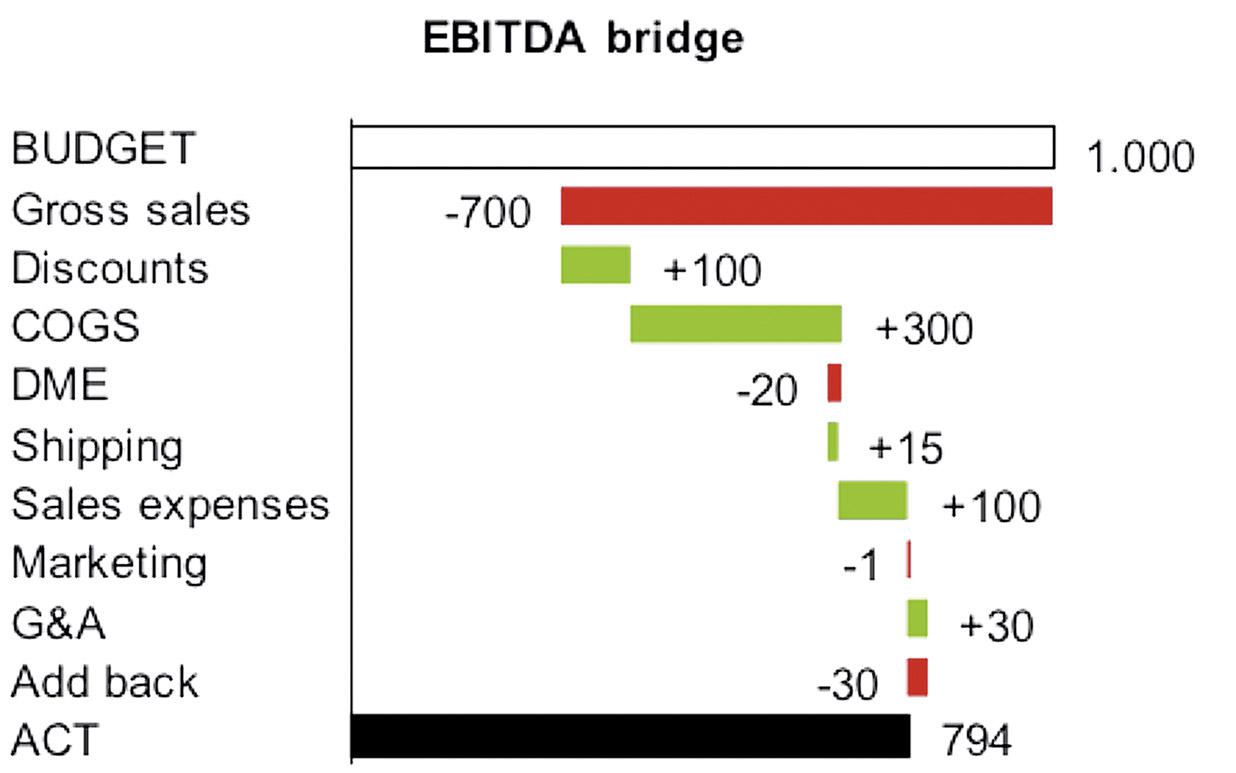

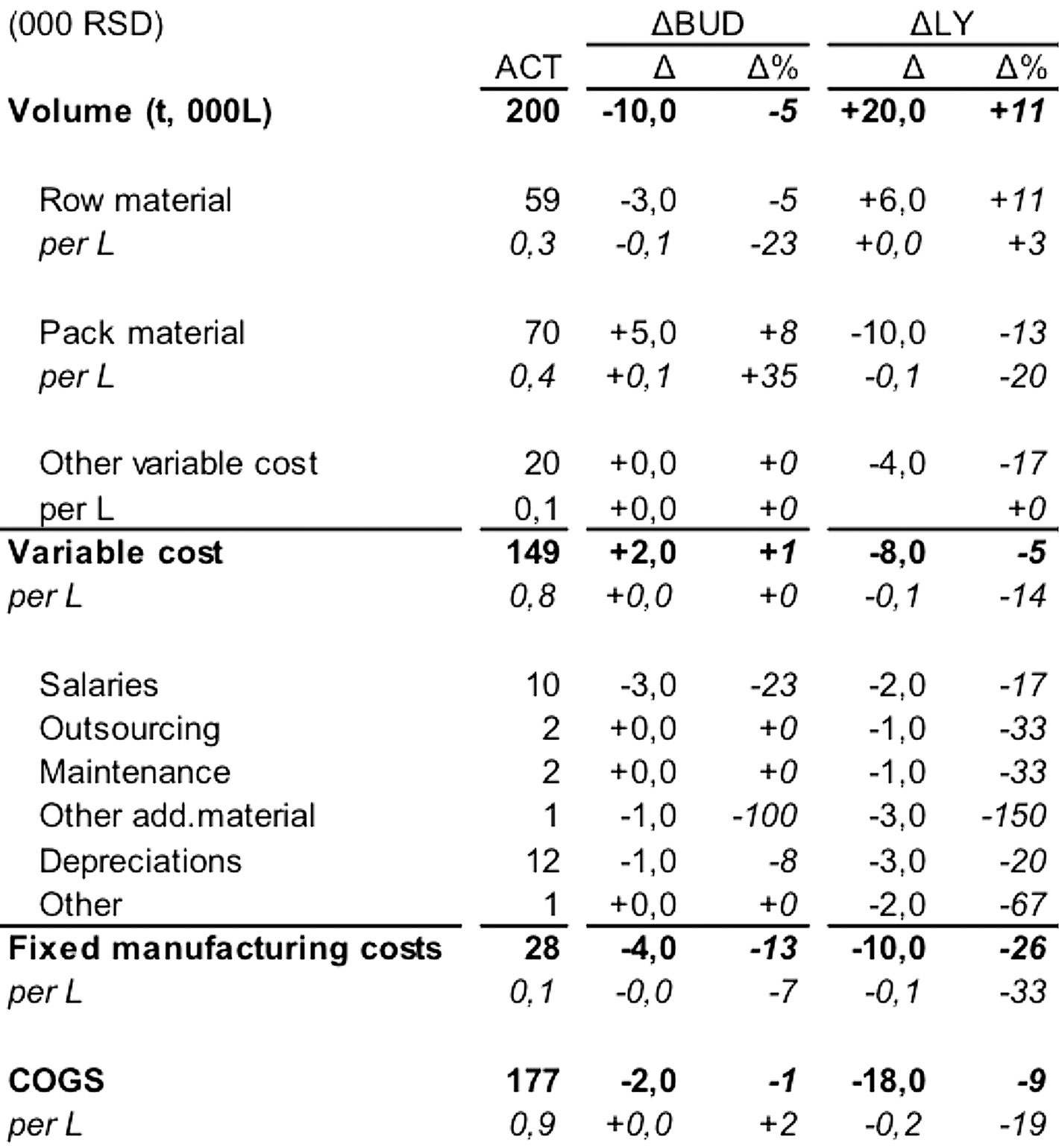

Ako imate precizan obračun cene koštanja, uvek možete tačno da identifikujete svako odstupanje od planirane (tj. budžetirane), odnosno od cene koštanja iz prethodnog perioda. Controlling, osim obračuna mesečnog P&L-a, Balance sheet-a, Cash flow-a, CAPEX-a i slično, ima obavezu izveštavanja i budžetiranja istih. Sastavni deo oba procesa jeste, naravno, i cena koštanja. Kada u izveštaju dobijemo sledeći prikaz, uvek moramo da imamo i objašnjenje za sva bitna odstupanja u procentima i procentnim poenima.

Izveštaji nam omogućuvaju da svim stejkholderima za svaki SKU u svakom trenutku možemo da predočimo odstupanja od budžeta i prethodnog perioda, kao i da predložimo način da se ta odstupanja koriguju i vrate u planirane okvire. Njeno veličanstvo – cena koštanja! Zato i ne čudi kada naš tim u neobaveznom ćaskanju u lokalnom kafeu ili kantini za zaposlene počne da preračunava cenu koštanja šoljice kafe, milk-šejka ili štiklica u obližnjem izlogu. Bez cene koštanja ne započinjemo nove projekte, niti radimo ozbiljne biznis analize.