Controlleri i IT specijalisti su najbolji prijatelji - Olivera Dostanić (Direktor sektora za Controlling i upravljačko izveštavanje), NIS a.d.

U današnje vreme, kada firme posluju u uslovima ubrzanog tehnološkog razvoja, globalizacije i borbe na visokokonkurentnom tržištu, njihov opstanak zavisi od efikasnog i mudrog upravljanja poslovanjem u pravcu dostizanja postavljenih ciljeva. Ostvarivanje ciljeva zavisi od kvaliteta poslovnih odluka koje donose menadžeri, a one se oslanjaju na informacije koje im daje upravljačko računovodstvo.

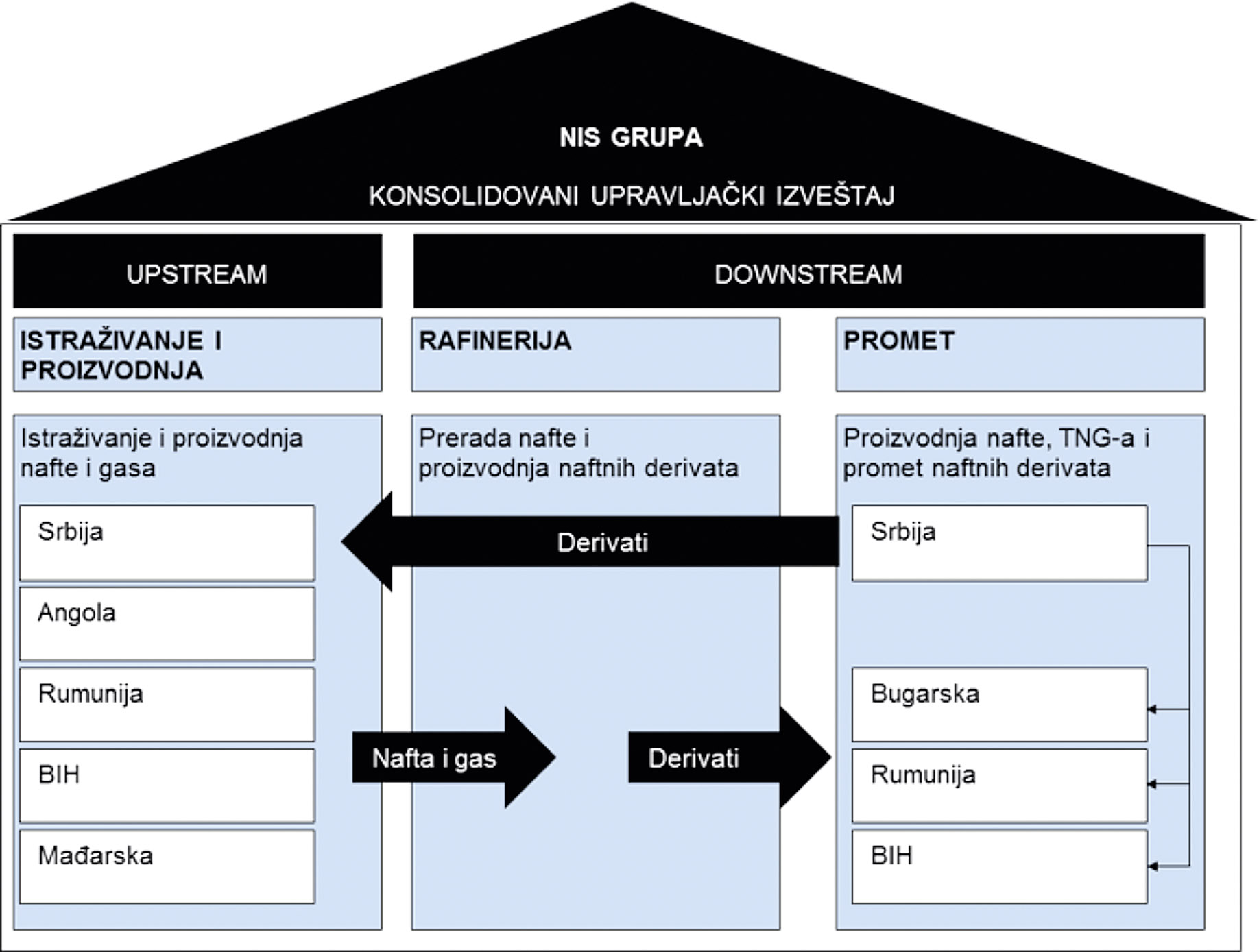

Često može da se čuje da je NIS Grupa jedan od najvećih vertikalno integrisanih sistema u jugoistočnoj Evropi koji se bave istraživanjem, proizvodnjom i preradom nafte i prirodnog gasa, prometom širokog asortimana naftnih i gasnih derivata, kao i realizacijom projekata u oblasti petrohemije i energetike.

To sa aspekta controllinga znači da kompanija ima veliku organizacionu strukturu i da evidencija robno-novčanih tokova nije ni malo jednostavna. Biznis procesi su jasno definisani: proizvode se domaća nafta i prirodni gas koji se otpremaju u rafineriju, gde se zatim mešaju sa uvoznom naftom i drugim sirovinama i prerađuju u cilju dobijanja širokog spektra naftnih derivata. Proizvedeni naftni derivati se zatim preko veleprodajne i maloprodajne mreže plasiraju do krajnjih potrošača kako u zemlji, tako i u državama u regionu: BiH, Bugarskoj i Rumuniji. Teško je pratiti kretanje nafte i naftnih derivata a da ne postoji utvrđena metodologija obračuna cene koštanja. U zavisnosti od potreba izveštavanja i planiranja, razlikujemo sledeće cene koštanja:

- Cene koštanja za finansijsko izveštavanje

- Cene koštanja za upravljačko izveštavanje

- Cene koštanja za planiranje poslovanja

Cene koštanja za finansijsko izveštavanje

Cilj obračuna CK za finansijsko izveštavanje je vrednovanje zaliha iz sopstvene proizvodnje i formiranje konsolidovanih finansijskih izveštaja.

NIS koristi SAP integrisane module: finansije, controlling i logistiku za evidenciju poslovnih transakcija, odnosno praćenje robno-novčanih tokova. Kretanje zaliha bulk materijala u modulu logistika odvija se u realnom vremenu, što znači da je potrebno da svaki poluproizvod i gotov proizvod imaju cenu koštanja po kojoj se knjigovodstveno evidentiraju/vrednuju tokom meseca.

Kada govorimo o procesu obračuna cene koštanja proizvoda i poluproizvoda u NIS-u, važno je spomenuti da se proizvodni procesi prate, kroz controlling, preko proizvodnih mesta troška i proizvodnih naloga. Na proizvodne naloge direktno se unose količine ulaza i izlaza iz proizvodnje, dakle utrošenih sirovina i poluproizvoda i proizvedenih gotovih proizvoda i poluproizvoda. Ostali troškovi koji treba da opterete cenu koštanja proizvoda i koji su definisani „Metodologijom za obračun CK“, knjiže se na proizvodna mesta troška i ciklusima se alociraju na proizvodne naloge. Procenat alokacije pojedinih troškova zavisi od stepena iskorišćenosti kapaciteta.

Proces rafinerijske prerade i proizvodnje veoma je složen, jer se od iste grupe sirovina dobija veoma širok asortiman proizvoda čija cena koštanja treba da bude formirana u skladu sa odgovarajućim troškovima. Poseban izazov za controlling predstavlja pravilno raspoređivanje troškova na jedinicu proizvedenog naftnog derivata. U tu svrhu su definisani pariteti za svaki proizvod, prema kojima se raspoređuju ukupni troškovi.

Ovako izračunata cena koštanja gotovih proizvoda i poluproizvoda predstavlja cenu koštanja (CK_NIS) koja, ponderisana sa cenom proizvoda na početnom stanju zaliha i odmerena sa tržišnom cenom, služi za vrednovanje zaliha i dobijanje konsolidovanog finansijskog rezultata.

Cene koštanja za upravljačko izveštavanje

Potreba menadžmenta je da svaki segment poslovanja ima svoj rezultat koji odražava njegov tržišni položaj, pa zato koristimo intersegmentne ili interne transferne cene. Po ovim cenama odvija se vrednovanje kretanja zaliha bulk materijala između segmenata poslovanja, odnosno knjiženje internih prihoda/rashoda.

Za vrednovanje zaliha u upravljačkim izveštajima koriste se tzv. cene koštanja sa transfernim dodatkom, koje se izračunavaju tako da obuhvataju, osim troškova za formiranje CK za finansijsko izveštavanje, i ulazne sirovine koje su nabavljene od drugog segmenta NIS-a po transfernoj ceni. Na primer:

- CK_REF: CK u Rafineriji sa transfernom cenom domaće nafte

- CK_PRO: CK u Prometu sa transfernom cenom naftnih derivata koji su proizvedeni u Rafineriji

- CK_PRO_INO: CK u INO zavisnim preduzećima sa transfernom cenom naftnih derivata koji su proizvedeni u Rafineriji i/ili Prometu Srbija.

Metodologija obračuna cene koštanja sa transfernim dodatkom, u smislu obuhvatanja vrsta troškova, u potpunosti odgovara metodologiji obračuna cene koštanja bez transfernog dodatka.

Relativno je jednostavno da se postavi proces kreiranja segmentnih rezultata po transfernim cenama, ali je veoma važno da se kod formiranja upravljačkih izveštaja viših konsolidacionih nivoa isključe interne marže i interkompanijski odnosi. Posebno složen proces predstavlja izbijanje interne marže sadržane u zalihama. Tu internu maržu nazivamo PUP (provision for unrealized profit) i ona predstavlja razliku između kretanja po transfernim cenama i ceni koštanja određenog nivoa konsolidacije.

Kretanja zaliha i njihovo vrednovanje po transfernim cenama veoma su nam važna za kreiranje upravljačkog izveštaja određenog segmenta, ali kada kreiramo upravljački rezultat segmenta višeg nivoa konsolidacije, potrebno je da se izvrši korekcija promene vrednosti zaliha do nivoa cene koštanja.

Cene koštanja za planiranje poslovanja

U uslovima žestoke konkurencije na tržištu naftnih derivata i u Srbiji i u zemljama u regionu, veoma je važno da se urade dobri biznis planovi. Od izbora tipa nafte koja se prerađuje u velikoj meri zavisi i asortiman naftnih derivata. Neophodno je da se dobro izračunaju planske cene koštanja naftnih derivata, kako bismo uporedili bruto i neto marže različitih proizvodnih programa i izabrali najoptimalniju varijantu.

Metodologija obračuna CK u prognoznim i planskim scenarijima usklađena je (u cilju obezbeđivanja uporedivosti podataka) sa metodologijom obračuna CK u scenarijima ostvarenja.

Informacioni sistemi za obračun cene koštanja i formiranje upravljačkih izveštaja

U SAP informacionom sistemu radi se knjiženje svih poslovnih transakcija, obračun CK za finansijsko i upravljačko izveštavanje i formiraju se nekonsolidovani finansijski izveštaji za NIS Grupu.

Dalji proces izrade i konsolidacije upravljačkih izveštaja nastavlja se u Hyperion planning sistemu. U ovom Oracle BI sistemu radimo i planiranje na godišnjem i trogodišnjem nivou.

Privilegija je raditi u kompaniji koja ima najmodernije informacione tehnologije, zahvaljujući kojima na raspolaganju imate veliku bazu podataka za analizu i pripremu raznih vrsta izveštaja. U projektima implementacije novih informacionih sistema controller mora obavezno da učestvuje i mora da ima jednu od ključnih uloga, jer je veoma važno da set-up sistema bude u skladu sa budućim potrebama planiranja, kontrole budžeta i praćenja ostvarenja. U fazi go-live, IT specijalisti, CCC-FI-CO-LOG (Customer Competence Center) postaju najbolji prijatelji controllerima, jer samo zajedničkim naporima mogu da se reše izazovi koji se pojavljuju u svakodnevnom radu.