CONTROLLING U PROJEKTNOM BIZNISU, NENAD DLAČIĆ, COUNTRY DIVISION CONTROLLER DF/PD DIVIZIJA, SIEMENS

Razlog inferiornog čoveka da mrzi znanje nije teško. Mrzi ga zato što je kompleksno – zato što stavlja nemerljivo breme na njegov mali kapacitet za prihvatanje ideja. Ne treba da bežimo od složenih stvari, već da ih razumemo, jer ništa nije tako jednostavno.

H.L.Menken

[caption id="attachment_17149" align="aligncenter" width="546"] Nenad Dlačić, Country Division Controller DF/PD Divizija, Siemens[/caption]

Nenad Dlačić, Country Division Controller DF/PD Divizija, Siemens[/caption]

Biti lider na tržištu podrazumeva kontinuirano tehničko unapređenje i primenu najviših standarda. Baš to i jeste razlog zbog kojeg je Siemens već 165 godina globalni tehnološki lider. Jedan od segmenata poslovanja koji je to omogućio jeste i projektni biznis, pod koji potpada i controlling.

Teško je zamisliti da bilo koja prodajna organizacija, koja želi da ostvari dobar rezultat u surovoj tržišnoj utakmici ne obraća pažnju na controlling u prodaji. Pre svega, zbog toga što on omogućava da u svakom trenutku znate šta stoji iza brojki u Excel-u, SAP-u, ali i raznim drugim programima. Nije zanemarljivo i to što controlling omogućava stvaranje predvidljivijeg poslovnog okruženja što neminovno ima za rezultat i bolje poslovanje. Controlling omogućava da bolje rešavamo izazove sa kojima se svakodnevno srećemo.

Za divizije Digitalna fabrika i Procesna industrija i pogoni, koje funkcionišu u okviru Siemensa u Srbiji, controlling je nezaobilazni alat. Intrigantni nazivi divizija pokazuju drugačiji pristup organizaciji posla. Divizija Digitalna fabrika je fokusirana na isporuku proizvoda za automatizaciju postrojenja i proizvodnih pogona u brojnim granama industrije poput automobilske, prehrambrene, farmaceutske i hemijske industrije. Divizija Procesne industrije i pogona radi na realizaciji projekata koji uključuju specijalizovane inženjering aktivnosti. Poseban fokus te divizije je u oblastima rudarstva, nafte i gasa, kao i daljinskog grejanja. Lista kompanija koje su prepoznale mogućnosti koje omogućava instalisana baza Siemensove opreme za automatizaciju i regulaciju, kao i korišćenje znanja inžinjering tima divizije je duga. Od Fiata, Johnson Controla i Magneti Marellija, preko energetskog sektora gde bih izdvojio projekte modernizacije koji su urađeni u RB Kolubara u Lazarevcu, NIS Gazpromneftu i Beogradskim elektranama.

U svim projektnim poslovima nezaobilazna stvar je primena POC projekata (POC Percentage of Completion method). Uloga tog metoda jeste obrada ugovora o izgradnji, na kojim je primenjen računovodstveni metod, odnosno procenat završenosti. Glavna namena je praćenje, knjiženje i kontrola ugovora o izgradnji zaključenih sa kupcima. Računovodstvene metode koje se primenjuju za ugovore o izgradnji su:

- Metod procenta izvršenja (PoC metod). Ono što je važno je da PoC metod priznaje i zakonite i ekonomske rezultate realizacije ugovora na osnovu termina plana. Korišćenjem tog metoda prihodi, troškovi i dobit priznaju se u kontinuitetu tokom trajanja ugovora, odnosno u skladu sa napretkom radova.

- Metod realizovanog ugovora (CC metod). Kada je reč o metodu realizovanog ugovora, njime se odlaže priznavanje prihoda sve dok se ugovor o izgradnji ne završi, ili je najvećim delom završen. Zbog toga se troškovi ugovora koji su u toku i tekuća fakturisanja akumuliraju u bilansu stanja. Međutim, važno je da ne postoji priznavanje prihoda i troškova koji utiču na dobit izuzev rezervisanja za gubitke.

- Metod priznavanja prihoda u trenutku naplate. Obračun u trenutku uplate primenjuje se ako naplata prodajne cene nema razumno obezbeđenje, ili postoji neizvesnost naplate Siemensovih troškova. Ako neizvesnost postane očigledna tek posle izvesnog vremena, prihod ostaje priznat, a ispravka vrednosti potraživanja vrši se korišćenjem odgovarajuće vrste rizika poput tekuće prakse. U suprotnom, prihod bi se korigovao i priznavao u skladu sa gotovinskom uplatom klijenta. Marža se ne bi knjižila sve dok se klijentovim uplatama ne pokriju troškovi projekta.

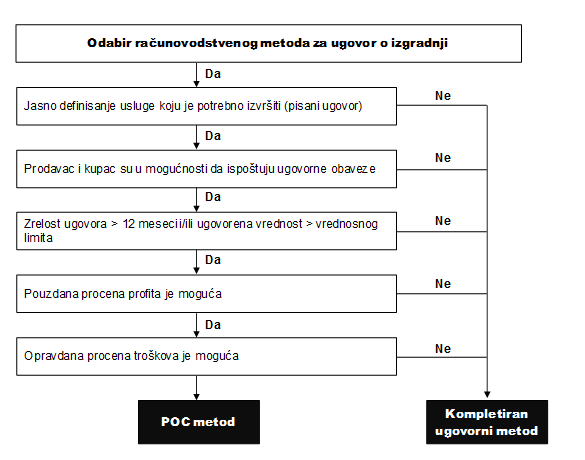

Dijagram 1. Kriterijumi za određivanje računovodstvene metode

Dijagram 1. Kriterijumi za određivanje računovodstvene metode

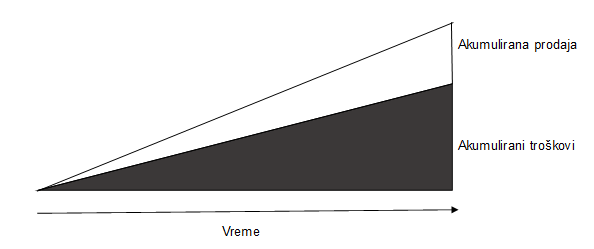

PoC metodom prihod se priznaje kao stepen izvedenih ugovornih radova. Objektivno merenje tog stepena predstavlja suštinski faktor za određivanje vrednosti procenjenog prihoda po ugovoru i bruto dobiti koja će se priznati.

POC (%) = do sada nastali trošak : ukupni procenjeni troškovi

Dijagram 2. Računovodstveno priznavanje prihoda i troškova po PoC metodi

Na osnovu Dijagrama 1. jasan je sled radnji. Kako se po metodu procenta izvedenih radova prihod priznaje kao napredak radova po ugovoru, objektivno merenje obima napretka radova ka njihovom završetku predstavlja suštinski faktor prilikom određivanja iznosa procenjenog prihoda i dobiti koji će se priznati po ugovoru.

Do sada nastali troškovi u poređenju sa ukupnim procenjenim troškovima određuju napredak. Tokom sprovođenja metoda realizovanog projekta moraju redovno da se izračunavaju procenjeni troškovi.

Za svaku kompaniju od presudne je važnosti da izračuna zarađenu dobit u obračunskom periodu. Deo ukupnog procenjenog prihoda, po ugovoru zarađenog do datuma obračuna, meri se stepenom ostvarenog progresivnog napretka. Merenje obima progresivnog napretka koristi se i za raspodelu dela ukupnog procenjenog troška po ugovoru na priznati prihod u obračunskom periodu.

Određivanje zarađenog prihoda, troška zarađenog prihoda i dohodak

U nastavku, objasniću kako određujemo zarađeni priznati prihod, njegov trošak i dohodak.

- Zarađeni priznati prihod (odnosno POC prihod). Ovaj prihod izračunava se množenjem ukupnog procenjenog prihoda definisanog ugovorom po metodi procenta izvršenja. Iznos koji je veći od priznatog prihoda u prethodnim periodima predstavlja zarađeni prihod tekućeg perioda u bilansu uspeha.

- Trošak zarađenog prihoda (POC trošak). Izračunava se množenjem ukupnog procenjenog troška po ugovoru po metodu procenta izvedenih radova za dati ugovor. Iznos koji je veći od troška zarađenog prihoda u prethodnim periodima predstavlja trošak zarađenog prihoda koji treba da se prizna u bilansu uspeha za tekući period.

- Dobit (ili PoC dobit/bruto marža). Predstavlja više zarađeni prihod u odnosu na trošak zarađenog prihoda.

Važan segment jesu i faktori za određivanje troškova projekta. Ugovorni troškovi akumuliraju se na isti način kao i troškovi zaliha i priznaju u bilansu uspeha kao trošak čim se prizna prihod od relevantnog ugovora. Troškovi izvršenih usluga za koje faktura dobavljača nije stigla, knjiže se kao troškovi koji se odnose na ugovor. Protivstav tog kniženja jesu obaveze prema dobavljačima. Opšti i administrativni troškovi, kao i troškovi prodaje, treba da se terete na rashode kada nastanu, osim ukoliko ispunjavaju kriterijume troškova ostvarenih pre zaključenja ugovora.

Praćenje projekata ili controlling u projektnom biznisu

Projektni biznis je bitan segment poslovanja kompanije Siemens, te je iz tog razloga controlling (u saradnji sa nezaobilaznim IT-em) izradio posebnu web aplikaciju koja za cilj ima praćenje svih projekata na svetskom nivou. Aplikacija se zove Project Perforamnce Reporting (PPR tool). Ona je namenjana svim nivoima menadžera kompanije koji žele u svakom trenutku da vide status određenog projekta. U aplikaciji, pored osnovnih podataka svakog projekta, se nalaze specifičnosti određenog projekta, prema njegovom trenutnom statusu, kao što su nivo fakturisane vrednosti, stepena gotovosti (PoC), zarade, troškova itd. Web aplikacija je povezana sa SAP-om, a druge relevantne podatke popunjavaju odgovorni projekt menadžer i odgovorni komercijalni projekt menadžer koji ima funkciju controllera na projektu. Redovnim praćenjem projekata, transparentnim informacijama i ažuriranim brojkama se sprečava na vreme pojava neželjenih gubitaka kompanije u projektnom biznisu, što ova aplikacija omogućava.

Controllori moraju da se adaptiraju poslovanju svojih firmi, poslovnih jedinica, organizacionih celina i svojoj prodaji jer kompleksnost poslovanja firme određuje njihovu ulogu. Ona se menja, jer se i njihov posao značajno menja. Povećanje kompleksnosti dovodi do toga da je donošenje pravih odluka sve teže i teže. Veštine u upravljanju projektima proizilaze iz znanja koje pokrivaju oblasti pravnih i poreskih pitanja, informatičkog znanja, procene rizika, ljudskih resursa, finansijskih parametara i mnogih drugih faktora koji su ključni za održavanje uspešnog projekta.

S obzirom da je životno okruženje dinamično, multidisciplinarni pristup u poslu je od vitalnog značaja za controlling u projektnom biznisu.

Autor teksta je Nenad Dlačić, Country Division Controller DF/PD divizija, Siemens. Tekst je preuzet iz Controlling magazina 07.