Koliko košta jedan Tigar? - Bojan Pavlović (Senior Bussines Support Controller), TIGAR TYRES

Cena koštanja proizvoda jedan je od ključnih elemenata za uspešno poslovanje svakog proizvodnog preduzeća. Ona predstavlja cenu po jedinici proizvoda, odnosno cenu koju proizvođač mora da plati kako bi proizveo neko dobro. Cena koštanja predstavlja trošak za preduzeće, a dobija se stavljanjem u odnos ukupnih troškova i proizvedene količine. Osnovni cilj obračuna cene koštanja jeste da bude smernica u donošenju poslovnih odluka menadžmenta, kao i preduzimanje planskih i korektivnih akcija koje treba da doprinesu željenom poslovanju u određenom planskom periodu.

Upravljanje troškovima jedna je od najvažnijih oblasti delovanja controllera. U savremenim uslovima poslovanja troškovi su faktor od presudnog značaja za poslovanje, opstanak i razvoj preduzeća. Sistematizovanje i klasifikovanje troškova ima svoje opravdanje i koristi pri proučavanju, praćenju i analiziranju troškova, a u cilju donošenja racionalnih poslovnih odluka. Konkurencija na globalnom tržištu preduzećima ostavlja malo manevarskog prostora za određivanje prodajnih cena, tako da je kontrola i smanjenje proizvodnih troškova najbolji način kako bi se ostvarila ciljana dobit.

Obračun cene koštanja je značajan kako za bilans uspeha (realni obračun troškova za bilansiranje rezultata), tako i za bilans stanja (realni obračun troškova za vrednovanje stanja zaliha). Cena koštanja u savremenoj tržišnoj privredi služi kao osnova za određivanje prodajnih cena proizvoda. Ona pokazuje da li su ekonomično određena investiciona ulaganja i, kalkulišući vreme povraćaja investicije, utiče na donošenje odluke o kapitalnim investicijama u određenu zemlju ili preduzeće. Menadžment preduzeća mora da poredi vlastite stvarne troškove u odnosu na planirane, ali i u odnosu na troškove iz prethodnih perioda i u odnosu na relevantnu konkurenciju.

U kompaniji Tigar Tyres, koja je deo Michelin grupe, obračun cene koštanja radi se na mesečnom nivou, a koristi se informacioni sistem ERP Microsoft Dynamics AX. Implementirali smo ERP krajem 2014.godine i sada koristimo sve prednosti ovog moćnog alata, koji nam omogućava da mesečni obračun cene koštanja završimo drugog radnog dana u mesecu i da rezultate pošaljemo centrali uvek na vreme. Implementacija ovog sistema bila je poseban izazov, s obzirom na to da smo jedina fabrika u Michelin grupi koja koristi ovaj sistem i da smo implementaciju radili paralelno sa proširenjem kapaciteta (investicija od 215 miliona evra u prethodne tri godine i upošljavanje više od 500 zaposlenih).

Paralelno sa implementacijom ERP-a implementirali smo i metod obračuna cene koštanja po standardnim troškovima. Standardna cena koštanja (standard CRI) računa se na bazi proračuna tehničkih podataka (materijalnog bilansa - Bill of Material i vremena potrebnog za izradu proizvoda - Routing time). Na kraju meseca obračunavaju se varijanse između stvarnih troškova proknjiženih u glavnoj knjizi i standardnih troškova na kojima se baziraju sve proizvodne transakcije. Navedene varijanse se nakon toga analiziraju i daju objašnjenja, ukoliko su varijanse značajnije. Cena koštanja je jedan od najvažnijih, ako ne i najvažniji KPI industrijskih performansi na nivou cele Michelin grupe. Postoji standardni izveštaj analize cene koštanja, koji industrijski controlling priprema svakog meseca i šalje ga centrali. Nakon toga se na redovnim mesečnim sastancima sa menadžmentom centrale analiziraju najvažnije kategorije cene koštanja i odstupanja od plana (forecasta).

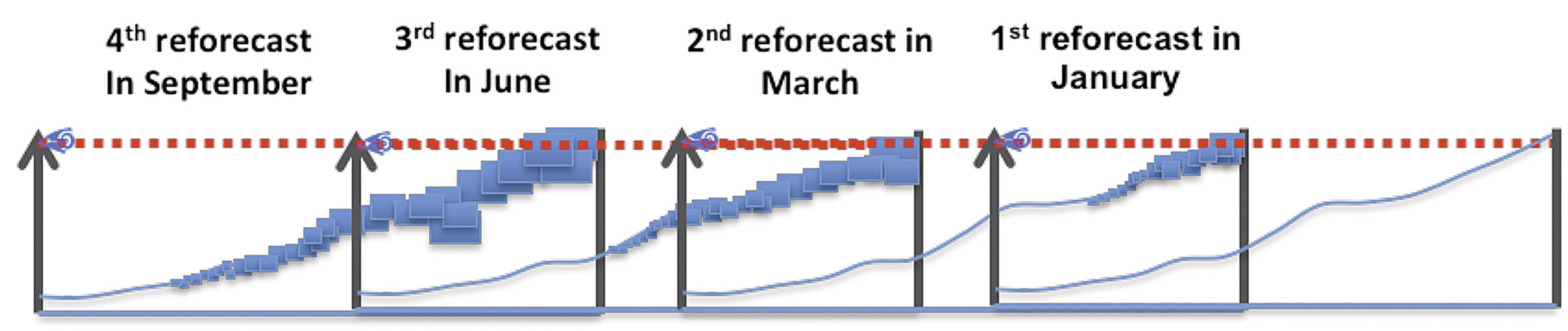

Varijanse između plana i realizacije iz prošlog meseca jesu važne, ali je u našoj kompaniji mnogo važnije da znamo šta nas očekuje u narednom periodu i svakog meseca radimo forecast cene koštanja za naredni period do kraja godine, a u fokusu su naredna tri meseca. Do ove godine smo godišnji plan radili po principu bottom-up, polazeći od svakog troškovnog centra, i konsolidovali smo plan i usvajali ga u oktobru zajedno sa centralom. Ovaj proces oduzimao je mnogo vremena kako controllerima, tako i velikom broju vlasnika cost centara iz proizvodnje. U sklopu simplifikacije na nivou grupe, od ove godine zvanično je ukinut proces izrade godišnjeg plana. Godišnji targeti su zadržani, ali se sada definišu na bazi forecasta i ove godine smo završili prvi put forecast “8+4+1” sredinom septembra, čime smo zatvorili plan za narednu godinu. Ovaj forecast bazira se na top-bottom i bootom-up principu sa povratnim vezama. Najpre se dobija target od strane grupe, a nakon toga se kroz makro plan odgovara grupi da li može da se postigne definisani target ili ne. Osim ovog forecasta, imamo još tri važna forecasta u januaru (do kraja tekuće godine), martu (do kraja tekuće godine) i junu (kada dajemo prvu viziju za narednu godinu). Ove promene su pojednostavile i ubrzale proces. Controlleri manje vremena gube na izradi plana cene koštanja, a mnogo više vremena mogu da posvete analizi rizika i akcijama koje su usmerene na uštede u troškovima, a koje će na kraju dovesti do smanjenja cene koštanja.