RAST U PROVALIJU, Nenad Trajkovski, Controller, Omya Venčac

Nenad Trajkovski je finansijski controller u Omya Venčac i priča nam o sunovratu preduća u poslovnom okruženju.

Danas je onaj dan u mesecu kada se u našoj hipotetičkoj kompaniji koja proizvodi sokove održava redovni mesečni sastanak. Nekoliko dana ranije, finansijski direktor je upoznao glavnog izvršnog direktora sa teškoćama u vezi sa otplaćivanjem kredita banci. Izvršni direktor započinje sastanak bez reči uvoda i daje reč direktoru prodaje. Izlaganje direktora prodaje odiše optimizmom, kaže kako je „promet od prodaje (net sales) naglo porastao u odnosu na prethodnu godinu i ubrzano raste naše tržišno učešće (market share) na tržištu voćnih sokova“. Sledeći govornik je direktor proizvodnje, koji nastavlja da objašnjava kako se „rastom proizvodnje povećala uposlenost kapaciteta (capacity utilization) i kako moramo ozbiljno da razmislimo o uvođenju još jedne proizvodne linije.”

Izvršni direktor već počinje da odaje prve signale nervoze. Kako to da njegovi prvi saradnici ne vide da prodaja raste, a novca u blagajni je sve manje?

Na red dolazi finansijski direktor, koji oprezno obelodanjuje da je ostvareni EBIT ove godine značajno manji. „Rast prodaje ostvaren je dobrim delom kroz davanje dodatnih rabata kupcima. To u prevodu znači - prodaja po nižim cenama. S druge strane, cene glavnih materijala, kao što je na primer voćni koncentrat, su porasle. Porasla je i cena struje, a i plate radnika su povećane.”

Finansijski direktor daje signal svom pomoćniku controlleru da otvori prezentaciju, kojom će korak po korak da predstavi izveštaj koji nosi naslov Analiza odstupanja u profitabilnosti poslovanja.

Tabela 1 pokazuje da je neto prihod ove godine porastao za 36 mil RSD ili čitavih 12%. Bravo za prodaju! Ali je zato spuštanjem cena, neto prihod ostao manji za čitavih 18 mil RSD (Price variance).

[caption id="attachment_25365" align="aligncenter" width="550"] Tabela 1[/caption]

Tabela 1[/caption]

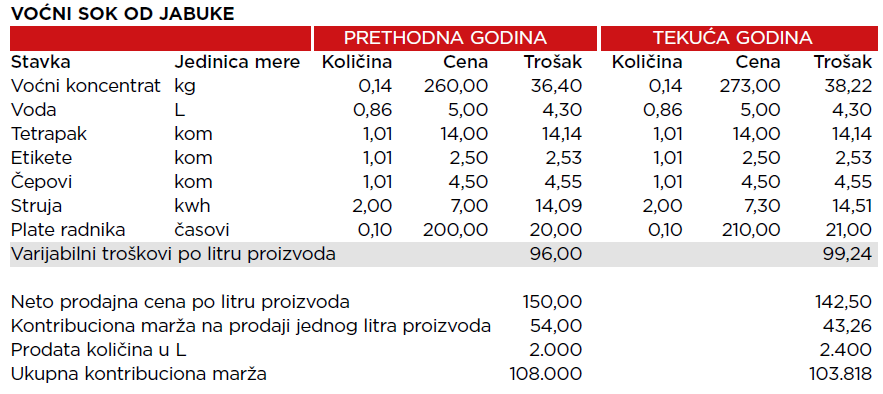

Sada se pitamo da li su pozitivni efekti većeg volumena prodaje nadmašili negativne efekte spuštanja cena? To možemo da znamo samo ako raspolažemo kontribucionom maržom po litru prodatog soka. Zato idemo na Tabelu 2, koja pokazuje da je kontribuciona marža po litru soka prethodne godine iznosila 54 RSD. Kada se uvećana prodaja od 400.000 litara pomnoži sa 54 RSD, dobijamo da je direktan doprinos većeg volumena prodaje na profit bio 21.6 mil RSD.

[caption id="attachment_25366" align="aligncenter" width="883"] Tabela 2[/caption]

Tabela 2[/caption]

Kada od ovih 21,6 miliona dinara oduzmemo negativni efekat spuštanja cena od 18 mililiona dinara, dobijamo da je i dalje neto efekat ove prodajne strategije kojom se povećalo tržišno učešće i postiglo povećanje prodaje ipak pozitivan, ali da iznosi svega 3,6 miliona dinara.

Ali, ako pogledamo cifre iz poslednjeg reda u tabeli 2, vidimo da je ukupna kontribuciona marža u ovoj godini manja. Kako je to moguće? Dubljom analizom zaključujemo da su se ulazne cene nekih materijala povećale.

Da li je inicijalni plan prodaje uzeo u obzir ove uvećane troškove materijala, struje i plata? Nije. Jednostavno, zato što osmišljavanje ove prodajne strategije nije bilo deo godišnjeg procesa budžetiranja, a koje obuhvata i izradu planske cene koštanja proizvoda za naredni period.

Tabela 2 pokazuje značajno poskupljenje voćnog koncentrata (+5%), struje (+3%), kao i povećanje plata radnika (+5%). Ukupan negativan efekat povećanja cena inputa bio je 7.8 mil RSD. Ovi uvećani troškovi ne samo što nisu pokriveni porastom prodajnih cena, nego su prodajne cene čak i smanjene. Dakle, imamo dvostruki negativan efekat na kontribucionu maržu, a koji zahteva značajno veći volumen prodaje kako bi se pokrili fiksni troškovi i ostvarilo pozitivno poslovanje.

Na kraju imamo treći deo izveštaja, koji se bavi troškovima prodaje/marketinga i uprave, a koji su porasli za 5 mil RSD, kao rezultat intenzivnije marketinške podrške boljem pozicioniranju proizvoda. Ova marketinška ulaganja (ako su usmerena na pravu ciljnu grupu) svakako daju pozitivne efekte, ali pozitivne efekte uvećane prodaje smo već sabrali u gornjem delu analize, tako da nam preostaje da ove uvećane troškove marketinga dodamo nizu negativnih efekata.

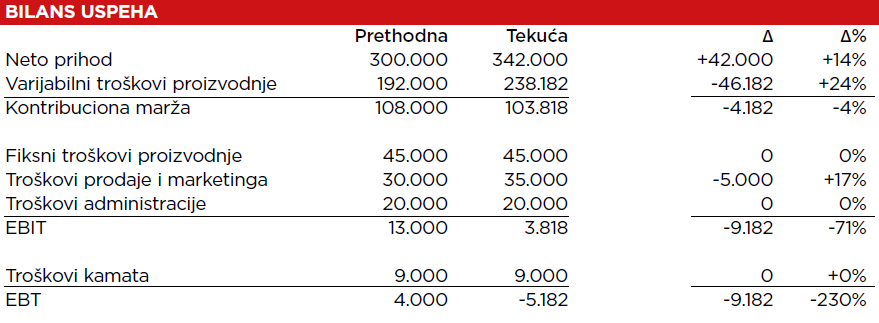

Tabela 3 pokazuje bilans uspeha u skraćenom formatu, koji pokazuje kako smo došli do gubitka u poslovanju. Frapantno - biznis raste dok se kapital kompanije topi.

[caption id="attachment_25369" align="aligncenter" width="879"] Tabela 3[/caption]

Tabela 3[/caption]

Nastavak drame sledi. Strategija ekspanzije prodaje obuhvatala je i značajno relaksiranje politike kreditnih limita. Potraživanja od kupaca su značajno uvećana, i to za 25% u odnosu na prethodnu godinu, dok su prihodi od prodaje porasli za 12%. Novac koji je trebalo da se vrati u našu blagajnu, ostao je u rukama kupaca. Kada se smanjena profitabilnost multiplikuje sa usporavanjem ciklusa kretanja novca, nastaje kriza finansiranja kao što je ova.

Controller je konačno završio sa tiradom o rastu u provaliju. Minut kasnije, glavni izvršni direktor započinje unapred pripremljen govor:

“Drage moje kolege, idemo pravo u provaliju ako se na vreme ne zaustavimo. Moramo da ispregovaramo sa kupcima novu rabatnu skalu kojom ćemo rabate vezati za ostvareni volumen prodaje, ali na višem nivou od sadašnjeg. Očekujem da sektor prodaje formuliše svoj predlog. Poskupljenje materijala i struje moramo da neutrališemo uštedama u proizvodnji. Očekujem da sektor proizvodnje napravi program ušteda i program mera za povećanje produktivnosti. I na kraju, onim kupcima koji budu plaćali na vreme, obezbedićemo popust (kasa-skonto) kako bi nam bio vraćen deo obrtnog kapitala koji se sada nalazi u rukama kupaca. Očekujem da sektori prodaje i finansija formulišu zajednički predlog. Otvoren sam za sve predloge.”

Sastanak je završen. “Zlatno doba” nekontrolisanog rasta prodaje je na izdisaju. Vreme je da se strategija rasta u provaliju pretvori u strategiju profitabilnog rasta biznisa, rasta koji će da bude sporiji, ali zato finansijki održiv – strategije rasta koja sublimira tri glavne ideje: “Growth-Profitability-Cash flow”.

Tekst je preuzet iz Controlling magazina #12. Ceo magazin možete pročitati na ovom linku.