ABC Activity Based Costing (Obračun troškova na bazi aktivnosti)

ABC Activity Based Costing je metod obračuna troškova. ABC daje odgovor na pitanje koliko košta jedan proces, odnosno aktivnost.

Primer

Primer

Jelena je direktor nabavke u kompaniji Puratos. Puratos je belgijska kompanija koja se bavi proizvodnjom aditiva za pekarstvo, kao i specijalnih margarina i čokolada. Jelena razmišlja koliko košta proces nabavke materijala. Jelena je pozvala svog controllera i došli su do sledećih informacija:

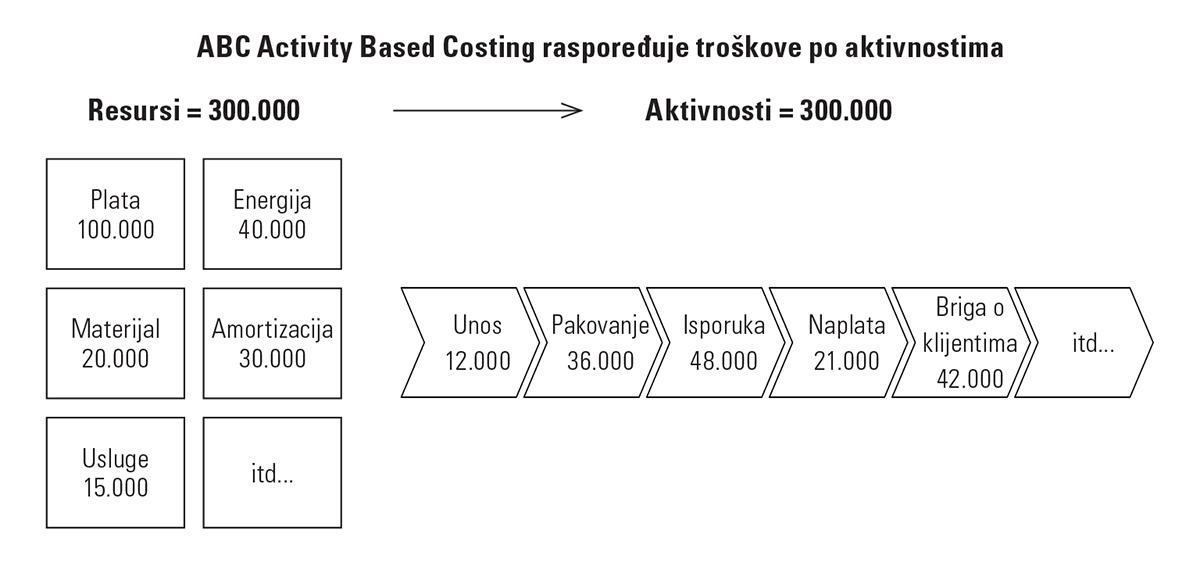

- troškovi sektora nabavke su 40.000 EUR godišnje. Ovo su resursi koje kompanija troši

- sektor nabavke godišnje napravi 8.000 narudžbenica (PO Purchasing Order)

Jelena je zaključila da je glavni pokretač troškova narudžbenica (PO). U ABC terminologiji to se zove pokretač troškova ili CD Cost Driver. S obzirom da su troškovi sektora nabavke 40.000 EUR, a postoji 8.000 porudžbenica, onda je cena jedne narudžbenice 5 EUR. Controller zatim unosi podatak od 5 EUR kao planski (standardni) trošak jednog CD u SAP. Svaki put kada neko iz proizvodnje naruči materijal, SAP će dodeliti troškove od 5 EUR po narudžbenici. Na primer, montaža je naručila 10 kg sirovine. Jelena je napravila jednu narudžbenicu za 10 kg sirovina i trošak procesa naručivanja po ABC metodi je 5 EUR. To znači da kilogram svake sirovine košta dodatnih 0,5 EUR (5 EUR : 10 kg) zbog troškova procesa naručivanja.

Veoma često se neizmenično koriste reči proces i aktivnost kao sinonimi. Proces se sastoji od više aktivnosti, odnosno aktivnost je niža kategorija. ABC je moderan metod obračuna troškova koji je nastao 90-ih godina. Autori ovog modela su Norton i Kaplan koji su napravili i BSC Balanced scorecard.

ABC se koristi u saradnji sa dve glavne metode obračuna troškova absorption costing i marginal costing. ABC se koristi najviše da zameni mark up sistem za alociranje troškova. ABC se koristi kod alociranja MOH Manufacturing Overheads (opštih troškova proizvodnje) a kompanije sve više koriste ABC i kod alociranja SGA Sales General Administration (troškovi „režije“ - prodaja, finansije, menadžment...)

Troškovi se tradicionalno knjiže po vrstama troškova u knjigovodstvu:- Plata, konto 520

- Energija, konto 513

- Materijal, konto 501

- Amortizacija, konto 540

- Usluge, konto 539

- ...

Ovo se zovu resursi koje kompanija troši. ABC sa druge strane, posmatra procese koji se događaju u kompaniji i alocira resurse na procese. Na primer, ABC odgovara na pitanje:

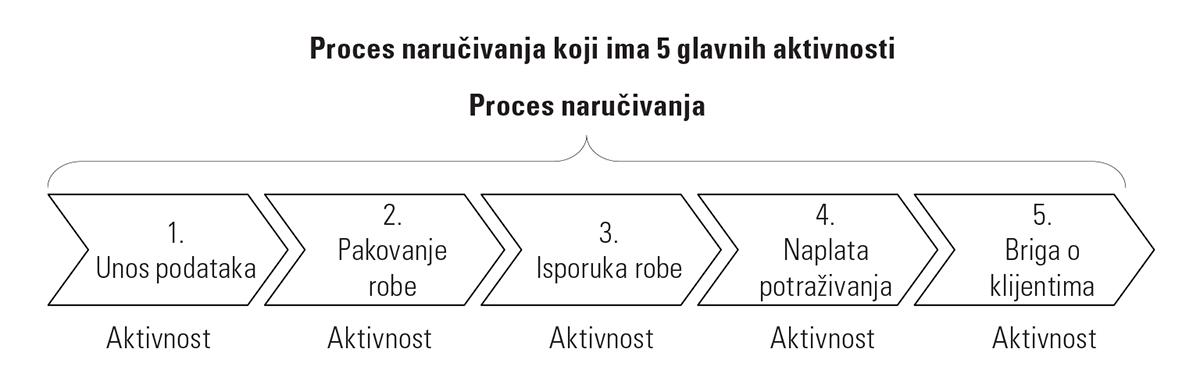

- Koliko me košta proces naručivanja robe?

- Koliko me košta proces pakovanja robe?

- Koliko me košta proces fakturisanja?

Pored vezivanje troškova za vrste (resurse), troškove možemo vezivati i za različite nosioce troškova cost objects:

- Proizvod

- Mesto nastanka (cost centar)

- Kupac

- Region

- Projekat

- Aktivnost ili proces

- DM Direct Material (sirovine)

- DL Direct Labor (ljudi koji rade na proizvodnoj liniji)

- MOH Manufacturing Overhead (ostali troškovi proizvodnje)

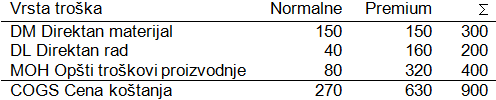

DM i DL se direktno vezuju za proizvod. MOH treba da se indirektno veže za proizvod odnosno da se alocira. Postoji tradicionalan način alokacije koji koristi mark up sistem, a postoji i ABC metod. Uzmimo za primer fabriku koja proizvodi dva proizvoda: Normalne i Premium naočare. Controller je izvukao sledeće podatke o ceni koštanja u EUR:

MOH se tradicionalno alocira preko učešća u DL. Ukupan DL je 200 EUR i od toga 20% pripada Normalnim naočarama a 80% Premium naočarama. To znači da Normalne naočare dobijaju 20% x 400 EUR = 80 EUR, a Premium naočare dobijaju 320 EUR. Sada bi kompletna cena koštanja na tradicionalan način izgledala kao u tabeli:

Problem kod ovakvog načina alokacije je što proizvodi sa visokim učešćem DL dobijaju više troškove iako to možda nije realno. U ovom slučaju Premium naočare su dobile 80% svih MOH troškova što ne mora da odslikava pravu sliku.

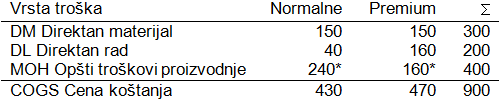

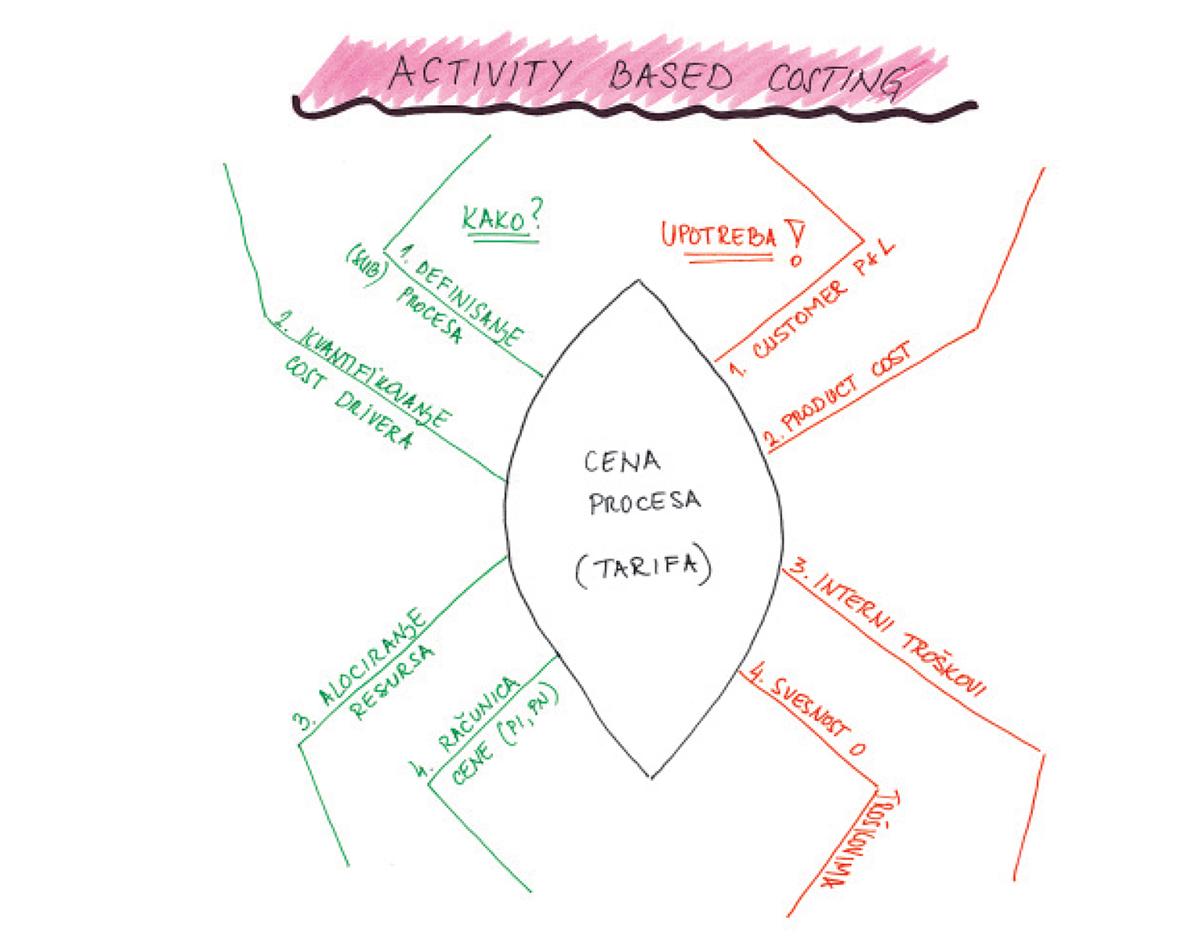

Kod ABC metode alokacija se radi drugačije. Prvo se određuje cena procesa. Cena procesa se određuje tako što se troškovi alociraju na izazivače troškova (CD Cost Drivers). Na taj način se utvrđuje tarifa za CD. Tarifa se zove cena prosesa ili cost rates. Pretpostavimo da je cost driver za indirektne troškove broj operacija (montiranje, provera, kontrola...) i da imamo sledeću raspodelu ukupnog broja operacija:

Pošto je MOH 400 EUR odatle sledi da je trošak jedne operacije jednak 4 EUR (400 EUR podeljeno sa 100 operacija). To znači da svaka operacija izaziva 4 EUR troška. Sada možemo napraviti i cenu koštanja u skladu sa ABC.

240 EUR je dobijeno kao 60 operacija x 4 EUR, a 160 EUR kao 40 operacija x 4 EUR

Na kraju možemo i da uporedimo cene koštanja u oba sistema: Kao što primećuješ, postoji značajna razlika u ceni koštanja između ova dva sistema.

Postoje četiri glavna koraka kod ABC Activity Based Costinga:

Kao što primećuješ, postoji značajna razlika u ceni koštanja između ova dva sistema.

Postoje četiri glavna koraka kod ABC Activity Based Costinga:

- Definisanje procesa

- Kvantifikovanje CD Cost Drivers

- Alociranje resursa na CD

- Izračunavanje tarifa (cost rates)

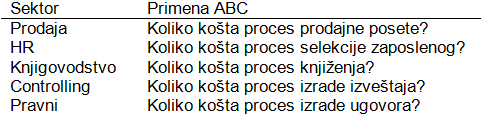

ABC se najviše koristi u proizvodnji za alokaciju MOH. Međutim, ABC se može koristiti i u administraciji (SGA) za određivanje cene procesa. Na primer, uz pomoć ABC možete dobiti odgovore na pitanja:

ABC može da se iskoristi u kompaniji za:

ABC može da se iskoristi u kompaniji za:

- 1.Profitabilnost kupaca customer P & L

- 2.Cenu koštanja (prethodni primer)

- 3.Interno tarifiranje između odeljenja

- 4.Svesnost o troškovima (transparentnost)

Uvođenje ABC sistema zahteva novac, vreme kao i odgovarajući softwer (SAP, Oracle i sl). U svetu je samo 15% kompanija uvelo ABC u svoje poslovne procese. Moja procena je da krajem 2014. godine u Srbiji svega 10-ak kompanija ima ABC sistem. ABC sistem je odličan početak za optimizovanje svih poslovnih procesa.

ABC je prvo počeo da se primenjuje u proizvodnji za alokaciju MOH Manufacturing Overhead na proizvode. Sa druge strane, ABC je našao primenu i u drugim sektorima kao što su prodaja, HR, finansije... Jedna od najkonkretnijih primena je alociranje troškova na kupce da bi se dobio customer P & L

PrimerBanka nije zadovoljna sa profitabilnošću i odlučila je da uvede ABC Activity Based Costing. Banka želi da iskoristi ovaj sistem da bi došla do profitabilnosti kupaca. Banka je shvatila da postoji dosta klijenata koji samo troše resurse banke i ne donose profit. Primeri takvih klijenata:

- klijent dolazi svaki dan u banku i podiže po 10 EUR dnevno

- klijent koji 2x dnevno po 30 minuta traži objašnjenje za upotrebu VISA kartice

- klijent koji ne želi da koristi ATM (bankomat) već isključivo koristi blagajnika za podizanje novca

- klijent koji traži po nekoliko puta nedeljno štampanje i slanje izvoda

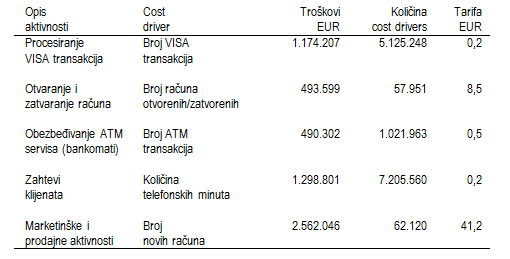

Banke je identifikovala 210 različitih aktivnosti, troškove koji se javljaju, kao i CD Cost Drivers. Ovo je pregled aktivnosti:

Na primer, ako klijent nazove i utroši 20 minuta za razgovor, knjigovodstveni ABC sistem beleži da je trošak razgovora 20 minuta x 0,2 EUR/min = 4 EUR. Ovaj trošak se evidentira na kontu kupca. Nakon toga, banka je napravila Customer P&L odnosno profitabilnost klijenta. Kada klijent dođe na šalter, šalterski radnik automatski ima Customer P&L na monitoru PC-a. Pored svakog klijenta, postoji i semafor u bojama:

- zeleno (odličan klijent)

- žuto (prosečan klijent)

- crveno (loš klijent; banka ima malo prihoda a visoki troškovi aktivnosti)

Na taj način, banka je značajno smanjila troškove svojih aktivnosti ka neprofitabilnim klijentima, odnosno povećala aktivnosti ka profitabilnim klijentima.

Primer

Sektor HR Human Resources želi da napravi ABC analizu za svoja dva procesa: selekcija i compensation & benefit (obračun plata). Sektor je napravio analizu procesa uz pomoć ABC Activity Based Costing i došao do zaključka da trošak selekcije novo-zaposlenog košta 2.400 EUR. Ili, možemo da kažemo da je trošak procesa 2.400 EUR. Direktor HR sektora u saradnji sa controllerom počinje da razmišlja:

- Da li je ovaj proces skup? Kako da smanjimo trošak?

- Da li da outsourcujemo ovaj proces? Koliko naplaćuje eksterna headhunting agencija? Inače, headhunting agencije obično naplaćuju 3 prosečne bruto plate za proces selekcije.

Controller je napravio analizu za obračun plata i došao je do tarife od 3 EUR za jedan obračunski listić. Pošto kompanija ima 500 zaposlenih, to znači da je mesečni trošak procesa obračuna plata 1.500 EUR. Controller počinje da glasno razmišlja:

- Da li da outsourcujemo obračun plata? Koliko će agencija da nam naplati za tu uslugu?

- Koje su prednosti, a koje su mane kada outsourcujemo?

Na ovaj način se stvara jasnija transparentnost poslovanja.