Capital budgeting (planiranje osnovnih sredstava)

Capital budgeting je deo master budgeta tj. glavnog budžeta kompanije. Capital budget objašnjava koliko ćemo uložiti u osnovna sredstva fixed assets. Veoma često menadžeri prilikom izrade budžeta koriste i reč CAPEX („Koliki će biti CAPEX sledeće godine?“).

Capital budgeting ima četiri glavne karakteristike:

- Zahteva dosta novca

- Kompanija ne može brzo da promeni odluku

- Dugoročno određuje sudbinu kompanije

- Investicija (cost) ide odmah a korist (benefit) je povezana sa budućnošću i rizikom

Primer

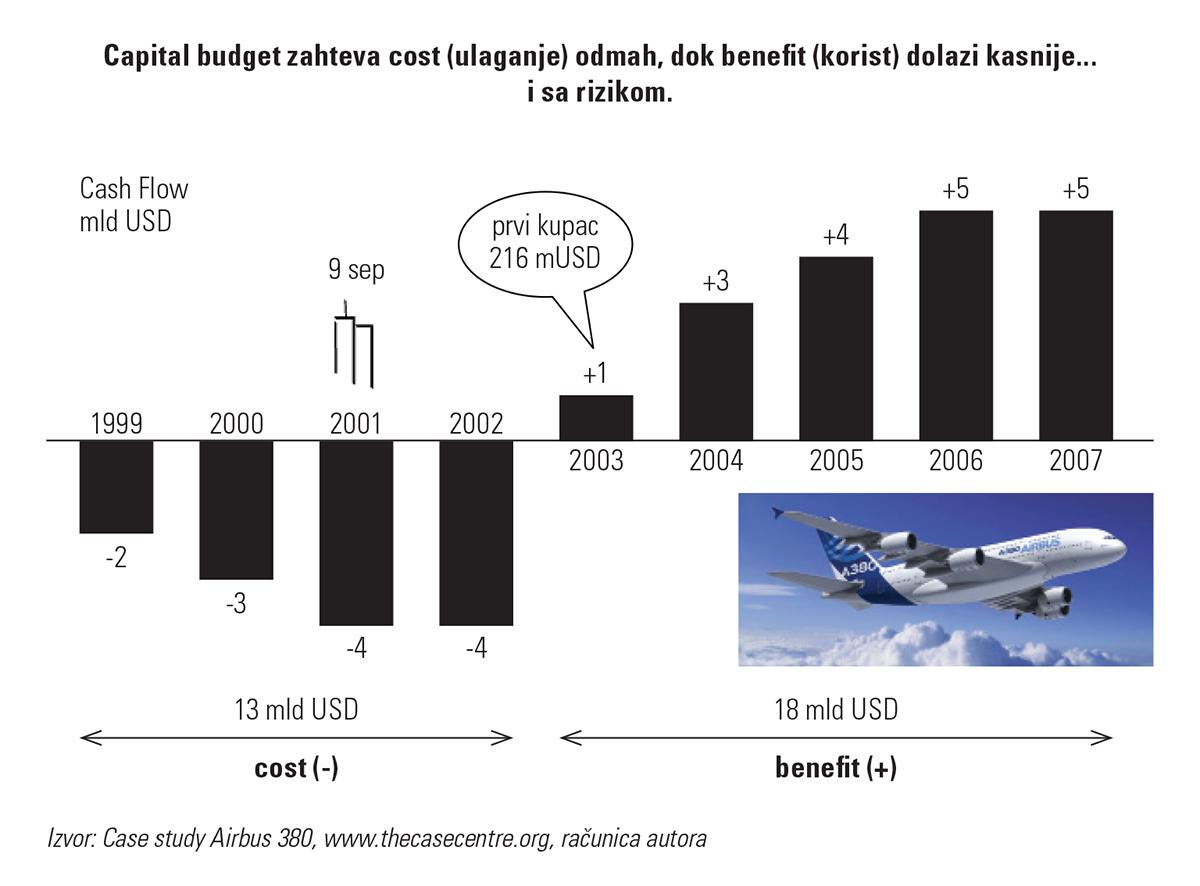

Airbus (EU) i Boeing (SAD) su dva najveća proizvođača aviona na svetu. Airbus je 1999. godine odlučio da uloži 13 mld USD za izgradnju novog tipa aviona Airbus 380. Novi avion je trebao da ima mesta za više od 500 putnika i da napravi revoluciju u poslovanju avio prevoznika. Airbus je planirao da mu je potrebno 5 godina da napravi dizajn novog aviona, da izgradi fabrike, da zaposli nove inženjere i sl. Posle 5 godina, trebao je da se proda prvi avion Airbus 380 po pojedinačnoj ceni od 216 mUSD.

Ova investicija ima četiri glavne karakteristike:

- Zahteva dosta novca. CAPEX je 13 mld USD.

- Kompanija ne može da brzo promeni odluku. Airbus ne može posle 3 godine da kaže „puj pike, ne važi više“.

- Dugoročno određuje sudbinu kompanije. Ako je odluka bila dobra Airbus će dosta da zaradi. Ako je odluka bila loša, Airbus može da bankrotira.

- Investicija (cost) ide odmah, a korist (benefit) je povezana sa budućnošću i rizikom. Airbus je uložio 13 mld USD odmah a prvi avion je trebao da bude prodat posle 5 godina. 11 septembra 2001. godine (2 godine posle investicije) „dogodio“ se Bin Laden i napad na Svetski trgovinski centar. Šta mislite kako je to uticalo na avio prevoznike odnosno na Airbus kao proizvođaća aviona?

Za ocenu Capital budgeta koristi se nekoliko sličnih izraza:

- Ekonomska opravdanost investicija

- Investiciona analiza

- Cost-benefit analiza

- Business case

- NPV kalkulacija

- DCF analiza

- CAPEX analiza

- Studija izvodljivosti

- Ocena biznis plana

Ocena Capital budgeta može da se javi u mnogim situacijama:

- Kupiti novu mašinu?

- Zameniti staru sa novom opremom?

- Kupiti kola na lizing ili na kredit?

- Izgraditi novu benzinsku pumpu?

- Investirati u mašinu X ili mašinu Y?

- Lansirati novi proizvod?

- Razviti novu distributivnu mrežu?

- Zameniti staru sa novom ambalažom?

- Uvesti novog ino-principala?

- Izgraditi maloprodajni objekat?

- Proširiti prodavnicu i napraviti pekaru?

- Izgraditi shopping mall Delta City?

- Investirati u marketing kampanju 2 mEUR?

- Investirati u novi distributivni centar?

- Investirati u kupovinu SAP 2,3 mEUR?

- Kupiti novu kompaniju?

Kada kompanija ulaže novac, menadžeri traže od controllera procenu da li se isplati ulaganje ili ne. Postoje dve metode za ocenu investicija:

- Statička

- Dinamička

Jednostavni, odnosno statični postupci upoređuju keš-out i keš-in bez obraćanja pažnje na tajming cash flow-a; pogodni su samo za kratke i brze procene. Na primer, Airbus ima odliv keša 13 mld USD kao i priliv keša od 18 mld USD. Postoji pozitivna razlika od 5 mld USD i CAPEX je isplativ.

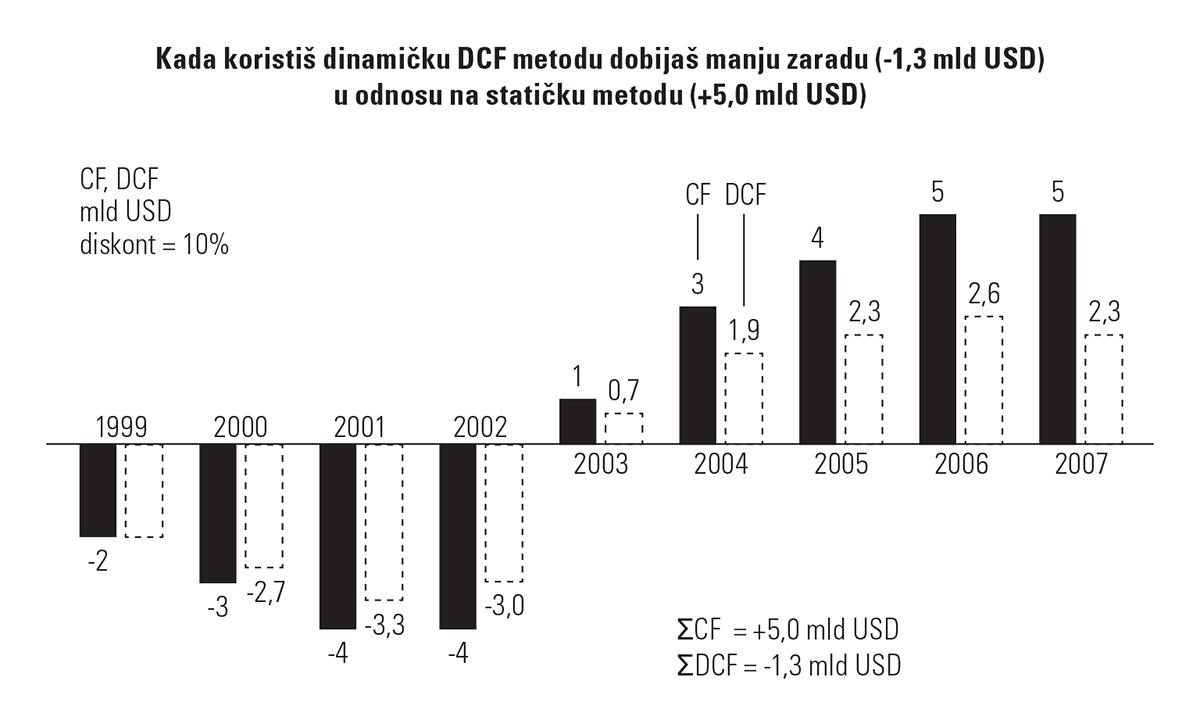

U dinamičnim postupcima cash flow se diskontuje. Na taj način se uzima u obzir i vremenska vrednost novca. Za ocenu investicija koristi se DCF Discounted Cash Flow metoda. DCF metoda podrazumeva da novac koji imate sada više vredi od novca koji imate sutra. Sadašnji novac se zove PV Present Value dok se budući novac zove FV Future Value. DCF metoda smanjuje budući novac (FV) na sadašnji novac (PV) uz pomoć diskontne stope. Diskontna stopa se određuje uz pomoć WACC.

Primer

Hajde da pretpostavimo da Airbus iz prethodnog primera ima diskontnu stopu od 10%. Onda bi imali sledeću situaciju za CF i DCF.

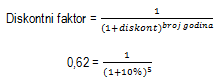

Uzmi 2004 godinu kao primer. CF je 3,0 mld USD. CF je buduća vrednost, odnosno FV Future value. 1999. godina se smatra nultom godinom (0), tako da je 2004. godina peta (5) godina po redu. Diskont (WACC) je 10% Diskontni faktor za petu godinu je jednak 0,62. Diskontni faktor je dobijen po formuli:

DCF (diskontovani cash flow) za 2004 godinu je 1,9 mld USD. DCF je dobijen po formuli:

![]()

Sada možeš da proceniš da li je investicija isplativa ili ne.

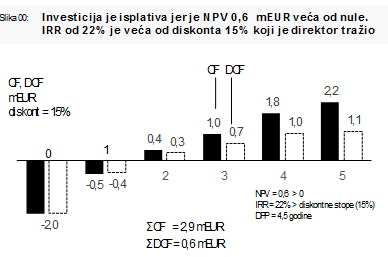

- Statički. Ako sabereš običan CF (ΣCF) zbir će iznositi 5,0 mld USD i investicija je isplativa.

- Dinamički. Ako sabereš DCF (ΣDCF) zbir će iznositi -1,3 mld USD i investicija nije isplativa.

Glavni kriterijumi za ocenu investicije su NPV, IRR, DPP i payback.

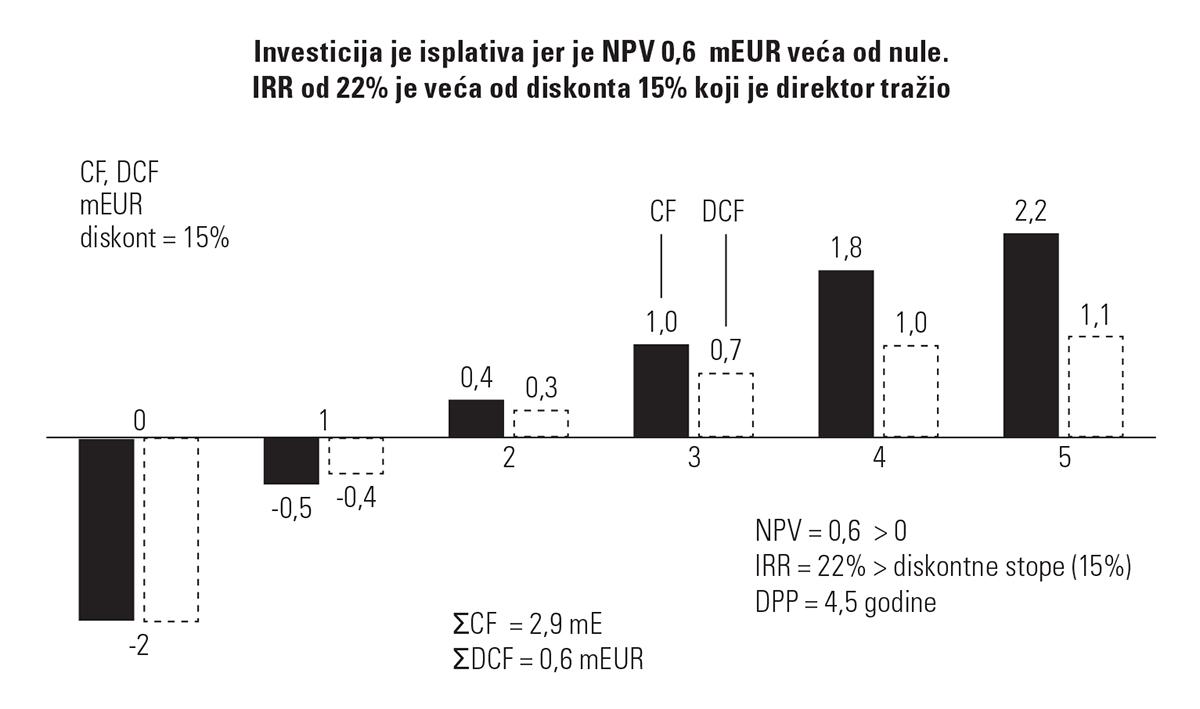

- NPV je skraćenica od Net Present Value (neto sadašnja vrednost). NPV je ΣDCF odnosno NPV je zbir svih diskontovanih novčanih priliva i odliva u ekonomskom veku projekta. NPV treba da je veći od nule.

- IRR je skraćenica od Internal Rate of Return (interna stopa prinosa). IRR je diskontna stopa gde je NPV=0. IRR treba da bude veća od diskontne stope.

- DPP je skraćenica od Diskontovani Payback Period (diskontovano vreme povraćaja). DPP govori za koliko godina se vrati novac koristeći DCF.

- Payback je vreme povraćaja novca. Kao i DPP, payback govori za koliko godina se vrati novac s tim što se kod DPP koristi DCF.

Primer

Proizvođač čokolada je planirao da investira u novu liniju za proizvodnju čokolade. Controller je procenio Cash flow u mEUR:

![]()

Direktor kompanije očekuje da svaka investicija ima minimalni povraćaj od 15%. Da li se kompaniji isplati da uloži u novu liniju?

{kind=link}

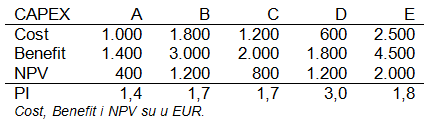

Kada kompanija nema dovoljno keša za sve investicije onda se koristi kriterijum PI Profitability Indeks. PI pomaže da se odabere između više međusobno isključivih investicija. PI se definiše kao odnos benefita i cost. Takođe, neko voli da definiše PI kao odnos NPV i cost.

Ako moramo da biramo između ovih pet projekata, onda bi izabrali projekat D jer on ima najveći PI od 3,0.

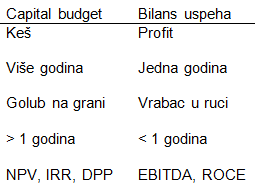

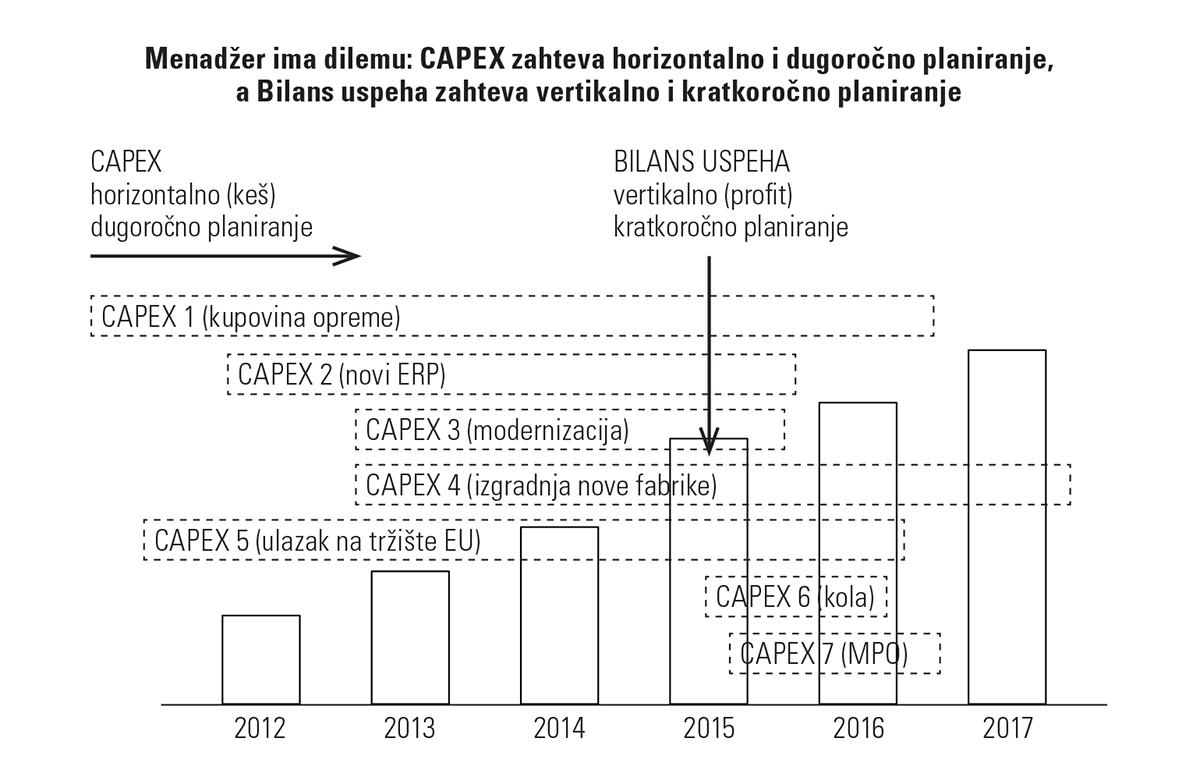

Capital budgeting se prostire na nekoliko godina s obzirom da se osnovna sredstva uvek koriste duže od jedne godine. Kompanijski profit mora da trpi kratkoročno, da bi dugoročno kompanija mogla da održi svoju konkurentnu prednost. Kod Capital budgetinga koristi se isključivo keš za ocenu investicija. Sa druge strane, planiranje u Bilansu uspeha P&L je ograničeno na jednu godinu i fokus je na godišnjem profitu. Zbog toga se često dešava dilema kod menadžera:

- da li je bolje investirati na duže staze (imati goluba na grani) i trpeti kratkorotrajne gubitke u EBITDA i profitu?

- ili je bolje ukinuti (ili prolongirati) dugoročone projekte i imati viši EBITDA na kraće staze (imati vrapca u ruci)?

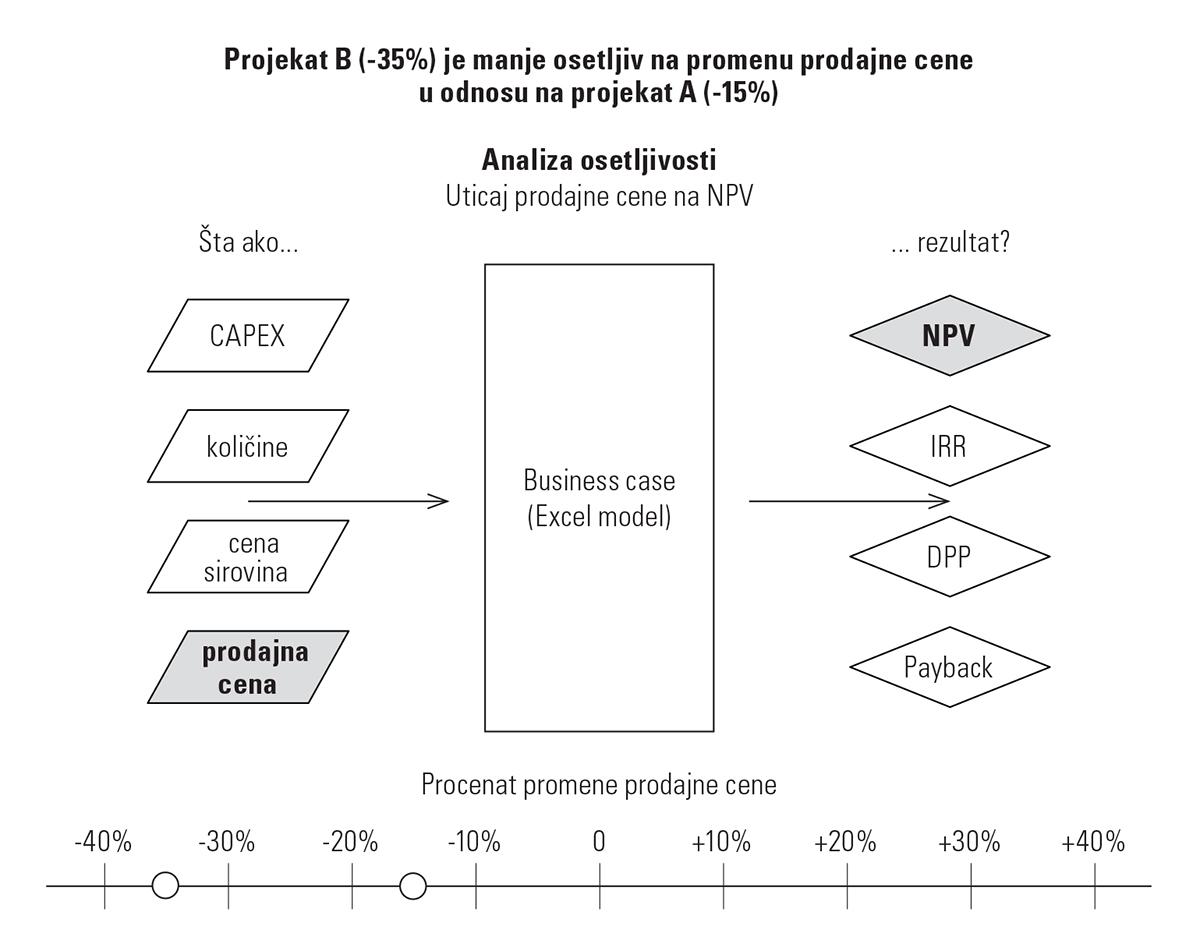

Kod ocene investicija jedan od ključnih delova je i analiza osetljivosti (sensitivity analysis). Kod analize osetljivosti menjaju se ulazni parametri investicije i gleda se uticaj na NPV ili IRR. Obično se menjaju sledeći ulazni parametri:

- CAPEX

- Količine

- Cene sirovina

- Prodajna cena

- Broj zaposlenih

- Plate zaposlenih

- OPEX

- itd

Ova analiza se zove i „šta ... ako...“ odnosno „what if“ analiza.

Jedno od ključnih pitanja kod analize osetljivosti je i break-even point analiza: „Koliko moramo da prodamo da bi NPV bio jednak nuli?“. Pored analize osetljivosti procenjuju se i drugi kvalitativni rizici projekta:

- Tržišni

- Nabavka

- Administracija i ekološki

- Podizvođači

- Kadrovi

- Tehnologija

- Pravo

- Drugi specifični rizici

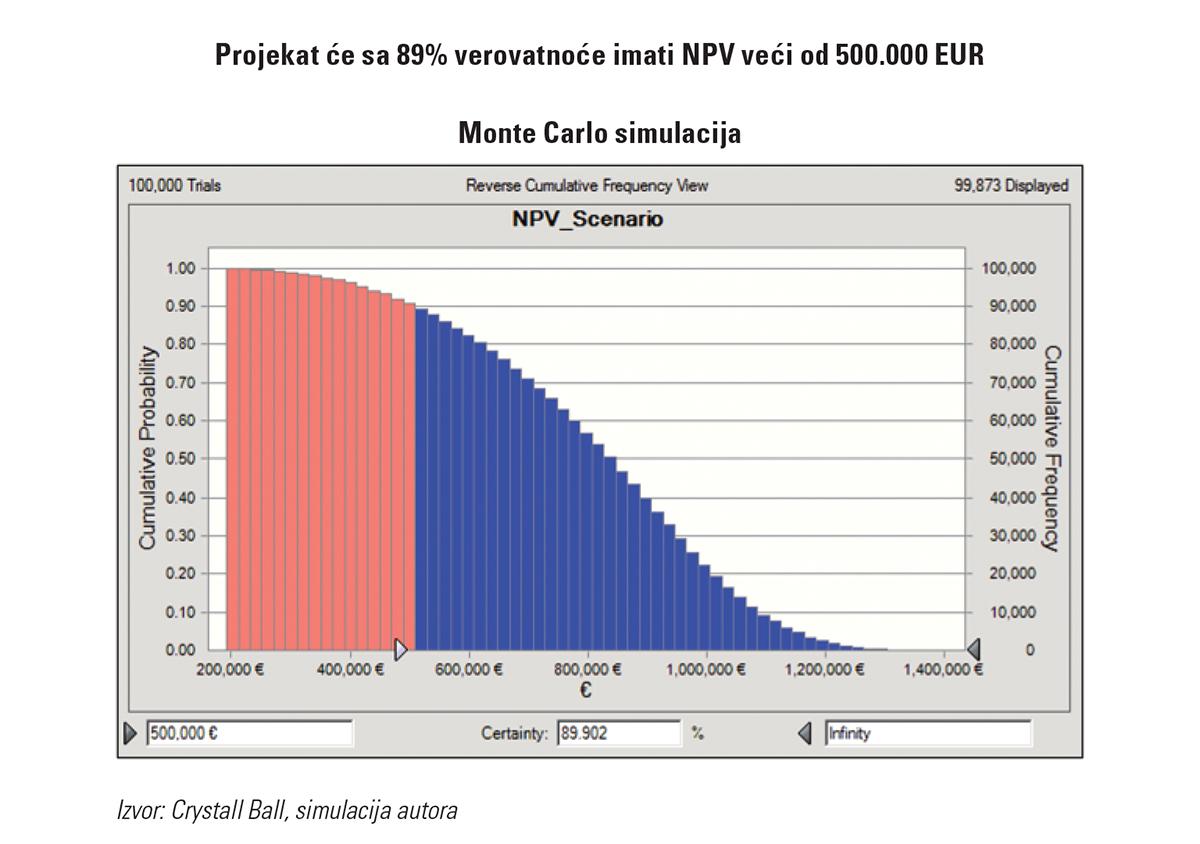

Posebna oblast analize osetljivosti investicije je Monte Carlo simulacija. Kod Monte Carlo simulacije ulazne pretpostavke se menjaju u opsegu (prodajna cena će biti od 200 do 250 EUR, ulazne sirovine će biti od 100 do 110 EUR i sl) i gleda se verovatnoća izvršenja NPV. Na primer, tipično pitanje koje menadžer može da postavi controlleru je:

Sa kojom verovatnoćom možeš da mi garantuješ

da će NPV biti jednak 500.000 EUR ?

Monte Carlo simulacija zahteva posebne Excel Add in programe kao i znanje o statistici i verovatnoći. Dva najpoznatija programa za Monte Carlo simulaciju su Palisade @Risk i Crystal Ball.

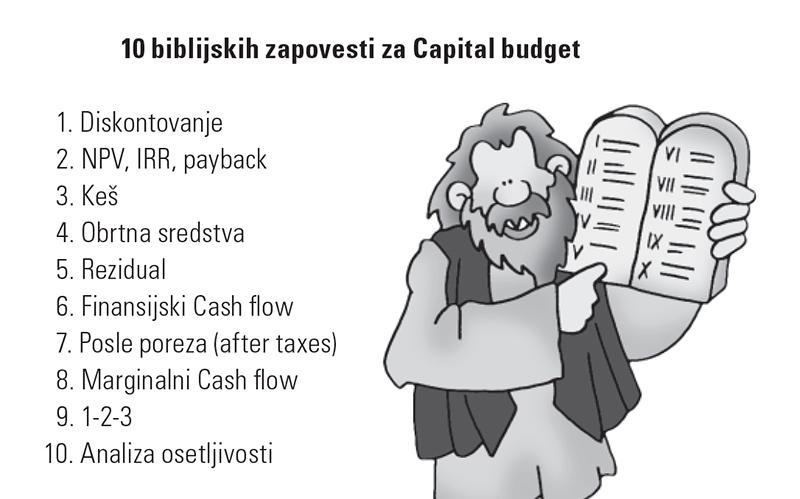

Kod ocene investicija postoji 10 ključnih stvari koje treba zapamtiti:

- Diskontovanje. Koristi se diskontovani cash flow za ocenu investicija. Diskont je obično 10% do 15%

- NPV, IRR, payback. Tri ključna kriterijuma za ocenu investicija su NPV, IRR, payback. Uslovi su : NPV > 0, IRR > diskontne stope, payback < 50% upotrebe osnovnog sredstva

- Keš. Koristi se isključivo keš i Cash flow izveštaj.

- Obrtna sredstva. Moraš da računaš i uticaj obrtnih sredstava. Obrtna sredstva se računaju preko racio brojeva za kupce (DSO), zalihe (DIO) i dobavljače (DPO).

- Rezidualna vrednost. Rezidual se računa na kraju perioda. Postoji rezidual CAPEX-a plus rezidual obrtnih sredstava.

- Finansijski Cash flow. Finansijski cash flow se ne računa u oceni investicije. Ne računaš kamatu, ne računaš glavnicu.

- Posle poreza (after taxes). Treba da obračunaš porez na dobit, kao i porez na kapitalni gubitak ili dobitak.

- Marginalni Cash flow. Koristi se samo dodatni ili inkrementalni cash flow koji stvara sam CAPEX.

- 1-2-3. Postoje tri glavna dela Cash flowa za ocenu investicija: 1.CAPEX, 2.CFO (EBITDA minus porez minus obrtna sredstva), 3.Rezidual

- Analiza osetljivosti. Kod analize osetljivosti menjaš ulazne parametre i gledaš uticaj na NPV

Capital budget za sledeću godinu se obično pravi jednom godišnje u trećem kvartalu. Capital budget ima tri faze:

- Identifikacija potencijalnih investicija

- Odabir investicija

- Investicija i praćenje (follow up, post audit)