Cash flow (izveštaj o tokovima gotovine)

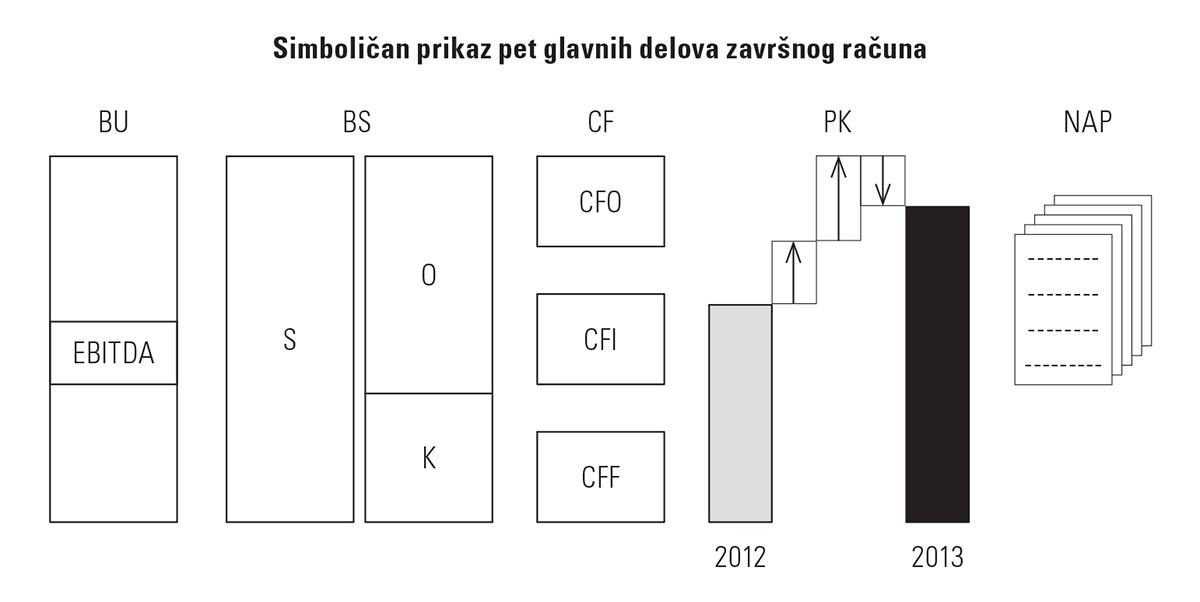

Cash flow je jedan od pet delova završnog računa annual report:

- Bilans stanja balance sheet

- Bilans uspeha P&L

- Izveštaj o tokovima gotovine

- Izveštaj o promenama na kapitalu changes in equity

- Napomene notes to the financial statements

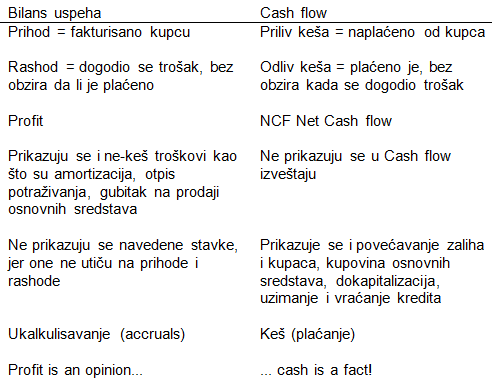

Bilans uspeha je razlika prihoda i rashoda, dok je Cash flow razlika priliva i odliva keša u jednom vremenskom periodu. Cash flow se pravi za isti vremenski period kada i Bilans uspeha. To je obično mesec dana. Ključne razlike između Bilansa uspeha i Cash flow su sledeće:

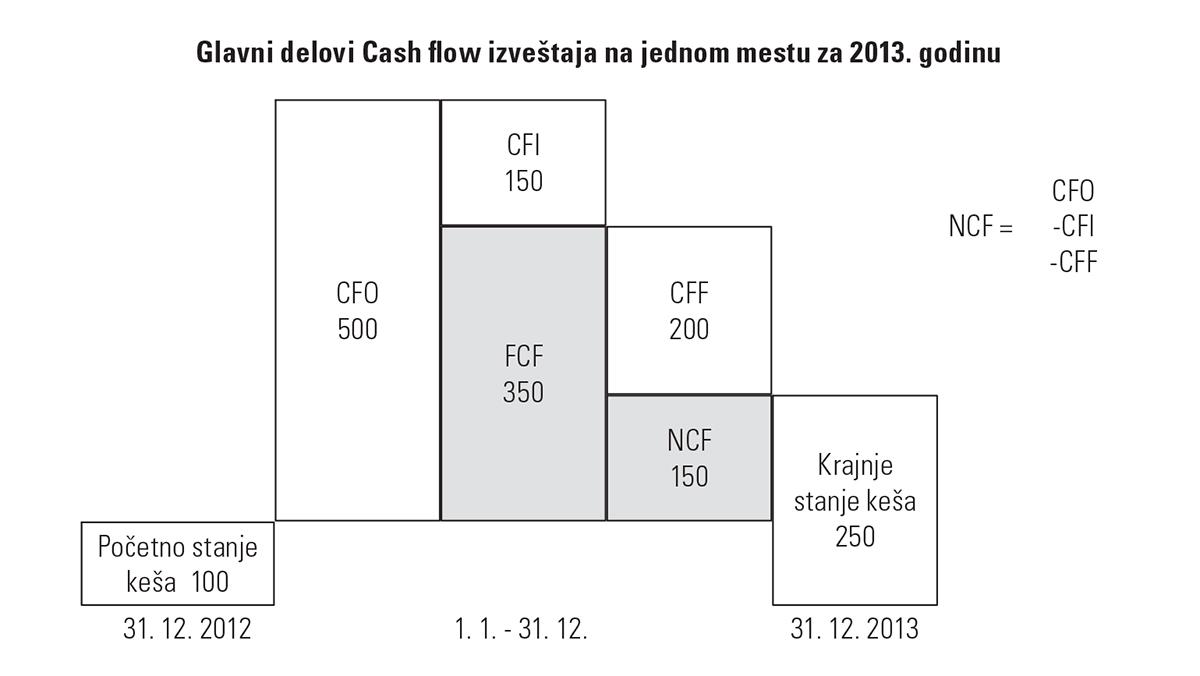

Cash flow izveštaj ima tri glavna dela:

- CFO Cash Flow from Operating activities (prilivi i odlivi keša iz poslovnih aktivnosti)

- CFI Cash Flow from Investing activities (prilivi i odlivi keša iz investicionih aktivnosti)

- CFF Cash Flow from Financing activities (prilivi i odlivi keša iz finansijskih aktivnosti)

- Početno stanje keša (cash at the beginning of the period)

- Krajnje stanje keša (cash at the end of the period)

- NCF Net Cash Flow (neto promena keša)

- FCF Free Cash Flow (slobodan keš)

Početno stanje keša su pare koje je kompanija imala na početku perioda i obično je to 31.12 prethodne godine. Krajnje stanje keša je su pare koje je kompanija imala na kraju perioda i obično je to 31.12 tekuće godine. Za definiciju i šire objašnjenje keša pogledaj cash. NCF je razlika krajnjeg i početnog stanja keša i NCF može biti pozitivan ili negativan. FCF je razlika CFO i CFI.

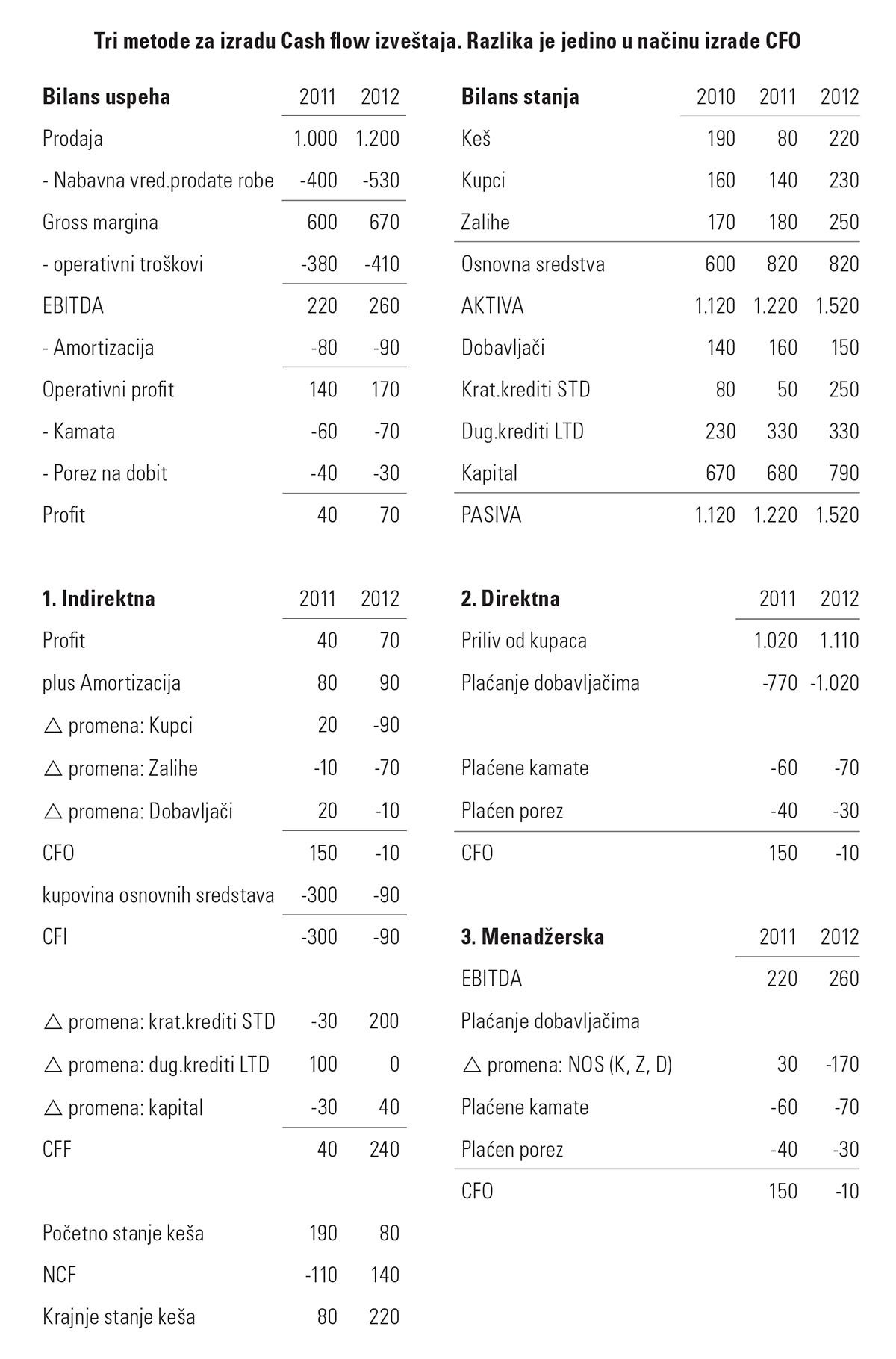

Postoje tri metode za izradu Cash flow izveštaja:

- Indirektna metoda

- Direktna metoda

- Menadžerska metoda

Indirektna metoda se najčešće koristi u praksi. Ona je brza, jednostavna i controlleri je vole. Direktna je propisana zakonom i sve kompanije u Srbiji kada predaju završni račun moraju da koriste direktnu metodu. Menadžerska metoda je najzgodnija za menadžere jer menadžeri vole da imaju jasne ciljeve koje prate. Ove tri metode se razlikuju jedino u načinu izrade CFO (operativni cash flow).

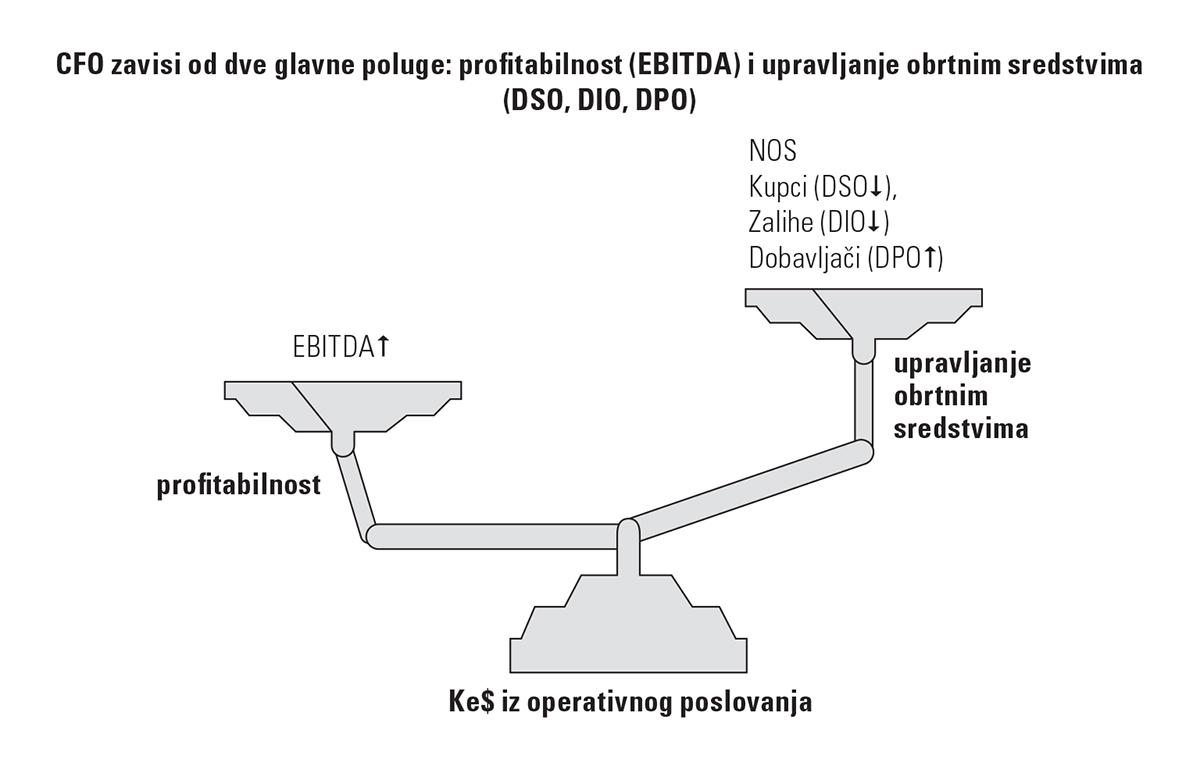

Najbitniji deo za praćenje je CFO. Ako pogledate menadžersku metodu, videćete da CFO zavisi od dve glavne poluge:

- EBITDA

- NOS Neto Obrtna Sredstva (Kupci, Zalihe, Dobavljači)

Menadžerska metoda jasno odslikava da menadžer mora da prati sledeće ciljeve da bi imao dobar keš CFO tj. keš iz operativnog poslovanja:

- EBITDA

- DSO (broj dana naplate od kupaca)

- DIO (broj dana zadržavanja zaliha)

- DPO (broj dana plaćanja dobavljača)

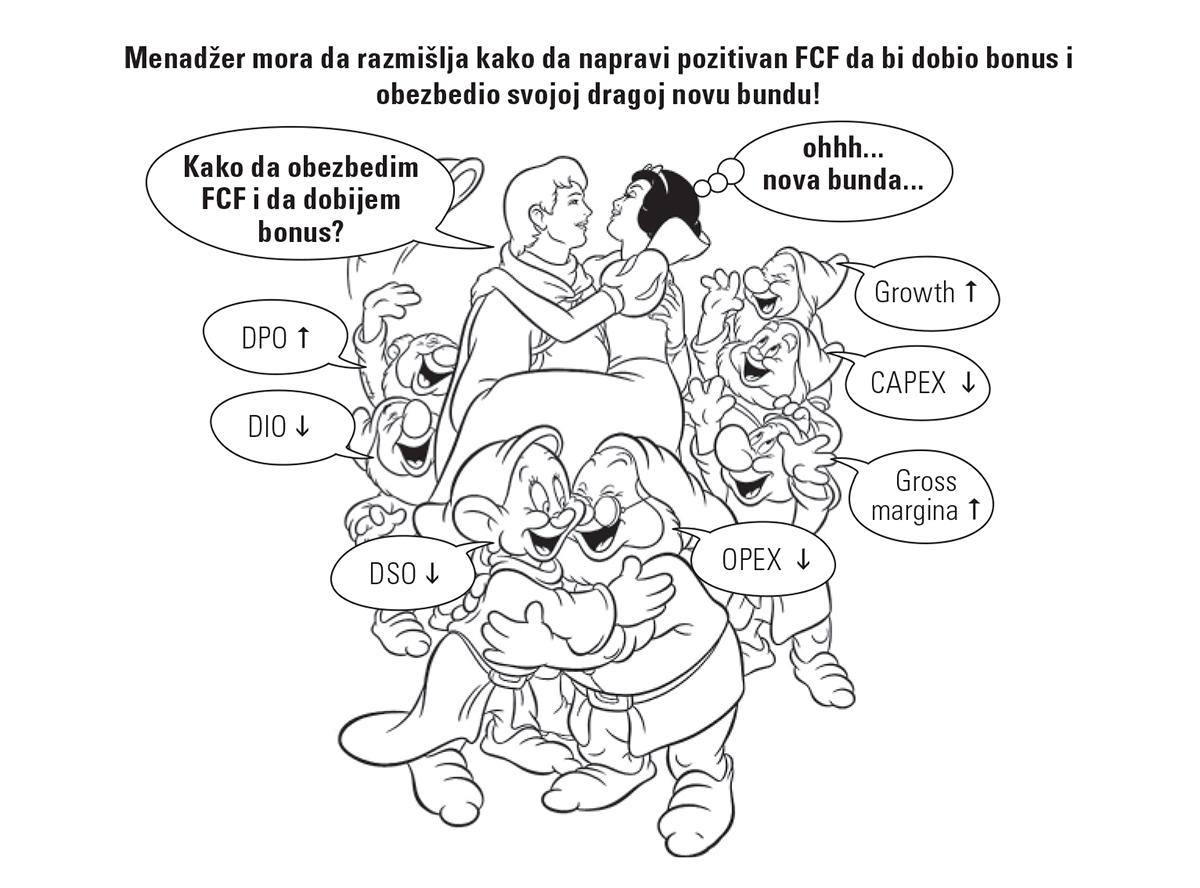

Da bi kompanija mogla da vrati kredite i da isplati dividende, ona mora da ima pozitivan FCF Free Cash Flow. FCF je razlika CFO i CFI.

Primer

Telenor Srbija ima godišnji target da je FCF 30% od prodaje. Ukoliko je FCF manji od 30%, onda kompanija mora da pronađe način da uveća FCF. Da bi se uvećao FCF, Telenor mora ili da povećava EBITDA ili da smanji CAPEX.

FCF zavisi od 7 pokretača keša (7 cash flow drivers). Sedam glavnih pokretača keša su:

- Growth (rast prodaje)

- Gross margina% (bruto marža%)

- OPEX (operativni troškovi)

- DSO (broj dana naplate od kupaca)

- DIO (broj dana zadržavanja zaliha)

- DPO (broj dana plaćanja dobavljačima)

- CAPEX (ulaganja u osnovna sredstva)