DOBAR TIM NEMA CENU

A sada svi zajedno

[caption id="attachment_26149" align="aligncenter" width="550"]

Srdjan Grbić, Metro[/caption]

Srđan Grbić je Financial Controller u kompaniji Metro od 2013. godine. Smatra da dobar tim nema cenu.

Dobar tim nema cenu. Zato svaka kompanija daje svoj maksimum da ga stvori, a ideje kako do zajedničkog cilja su različite. Najbolje bi bilo da svako predloži i uradi ono što je sam predložio i uspeh je zagarantovan. U tom pogledu, što se tiče controlinga, cilj je da pravično ocenimo učinak zaposlenih kako bi sve poslovne funkcije bile zadovoljne ocenom. Neretko u jednom KPI-u, kao ocenu učinjenog, sažimaju se nastojanja više funkcija.

Najveći uticaj može da se ostvari fokusom na najveći deo kolača, a to je kontribuciona marža I (CB I). Svrha dublje analize CB I jeste da se u ovom delu može sagledati uticaj svih zaposlenih u kompaniji, a ako je „srce kompanije” zdravo i postavljeno na zdravim osnovama onda je čitava kompanija agilna i spremna za nove poslovne poduhvate.

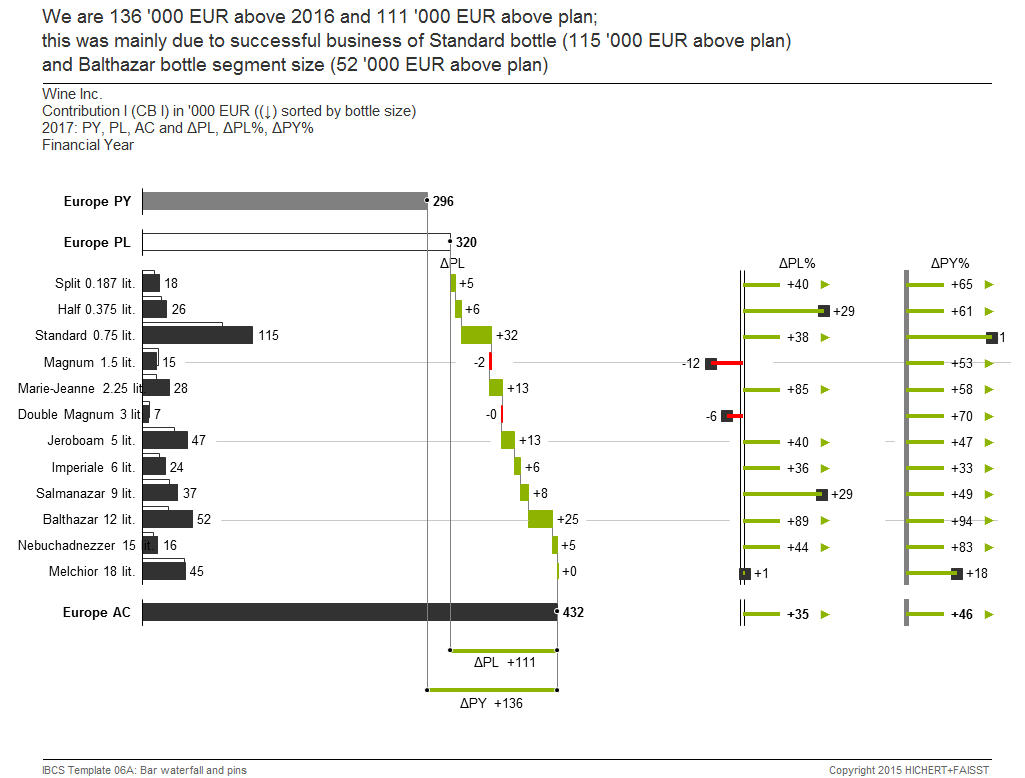

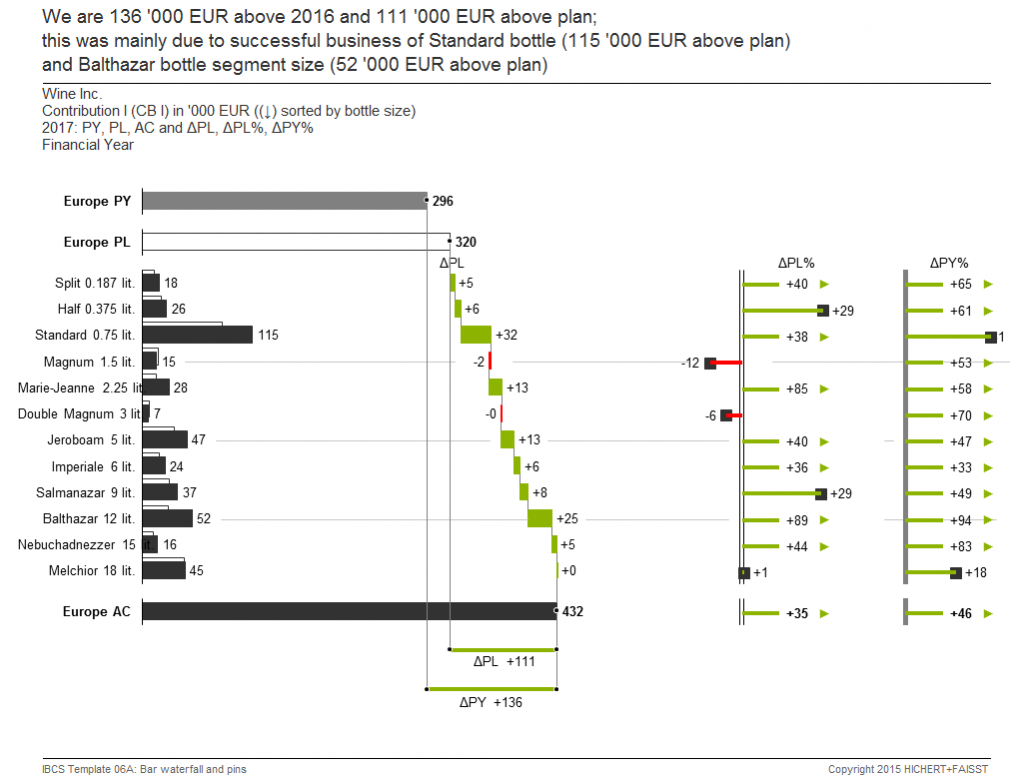

Slika. 1. – Odstupanja kontribucione marže I (CB I) od planirane ili prošlogodišnjeg ostvarenja data po vrsti pakovanja za Bordeaux² vina kompanije Wine Inc.

| IBCS Template 06A: Bar waterfall and pins - Copyright 2015 HICHERT+FAISST |

|

Da bi grafik, kao što je dat na Slici 1 jasno preneo svoju poruku do svih poslovnih funkcija potrebno je dopuniti ga detaljima. Dublje zadiranje u srž dobrih ili loših strana našeg poslovanja daće nam lekciju za dalje postupanje u poslvnoj praksi, a sitne stvari će imati ogroman uticaj na dalje i bolje razumevanje poslovnih rezultata.

Kada se fokusiramo na kontribucionu maržu I u jednom broju dobijamo skup svih napora funkcija u kompaniji da se postigne određeni cilj. Daljom alokacijom troškova poslovanja na CB I dolazimo do nivoa kontribucije po kupcu (eng. GCC –

Gross Customer Contribution) ili artiklu (eng. GBC -

Gross Brand Contribution). Svi napori se mogu prikazati kao jačanje cene proizvoda, širenje portfolija kupaca, rast i razvoj odnosa sa postojećim kupcima kao i upravljanje gotovinom (Tabela 1.).

| Tabela 1. – Deo stabla KPI-eva sa fokusom na nivo IV i V |

| Stablo ključnih indikatora poslovanja |

| Nivo IV |

Nivo V |

| Jačanje cena |

Upravljanje potražnjom i snabdevanjem |

| Optimizacija cena |

| Novi kupci |

Marketing i prodaja |

| Inovacija proizvoda i usluga |

| Rast i razvoj stalnih kupaca |

Upravljanje računa kupaca |

| Unakrsna prodaja / Povećanje obima prodaje |

| Upravljanje gotovinom / imovinomSredstva koja generišu prihod |

Inovacija proizvoda i usluga |

| Zadržavanje postojećih kupaca |

| Upravljanje gotovinom / imovinom |

Svaka velika konsultantska kuća poput Bain, Arthur D. Little, Capgemini, Olyver Wyman, McKinsey ili Boston Consulting Group će vam tražiti profitabilnost na nivou artikla/kupca kao osnovu za svoje dalje analize. Ako profitabilnost po kupcu/artiklu u kompaniji ne postoji potrebno je da se napravi sa jasnim uputstvima kako bi ista kalkulacija mogla da se radi periodično, ako ne i na dnevnom nivou.

Po principu dobrog vinara možemo da se potrudimo i popravimo CB i na onim granama našeg poslovanja koje su ispod proseka, nekada i ispod nule. Onaj segment poslovanja koji ne može da doda vrednost, ni posle pokušaja korekcije, se seče kako bi se na druge grane poslovanja alocirali naši napori da vodimo uspešno poslovanje.

Controling uvodi menadžment za svoje potrebe

Menadžment delegira svoje najbitnije ciljeve na najniže poslovne nivoe, a ako nema razvijeno KPI stablo, zanemaruje specifičnu ulogu koju svaka poslovna funkcija ima. Time se poslovna funkcija odvlači od svoje primarne uloge i uloge u kojoj najviše može da doprinese ostvarivanju zajedničkog cilja. Prilagođeni KPI-evi i njihova pravilna veza u stablu KPI-eva će nam dati sigurnost da smo kao pojedinci uradili maksimum sa naše strane za zajedničke ciljeve. U svakom slučaju stabilno drvo raste polako. Zadavanje ličnih ciljeva, izvedenih iz korporativnih, je jedan od načina. Razbijanje jednog KPI-a na njegove sastavne delove bliže određuje zadatak po poslovnim funkcijama (Tabela 2).

Zona odgovornosti nabavke: “Buy Low, Sell high”

Zaposleni u nabavci, po prirodi posla, teže da nabavljaju željene proizvode po najnižim cenama imajući viziju o prihvatljivom nivou cene potencijalnih kupaca. Duh berzanskog poslovanja u ovom segmentu je najprisutniji.

Zona odgovornosti prodaje: “Cross Sales”

U ovom slučaju fokus menadžera prodaje je da širi zastupljenost asortimana kompanije u potrebama kupca i da putem alata prodaje ostvari što širu pokrivenost realnih potreba kupca.

Zona odgovornosti radnje: “Up Sales”

Zadatak menadžera radnje bi u ovom slučaju bio da ne izgubi iz vida planske količine prodaje, a time osigura naše tržišno učešće čime svima u kompaniji obezbeđuje bolju pregovaračku osnovu.

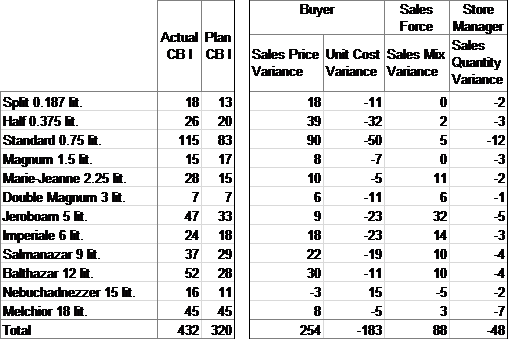

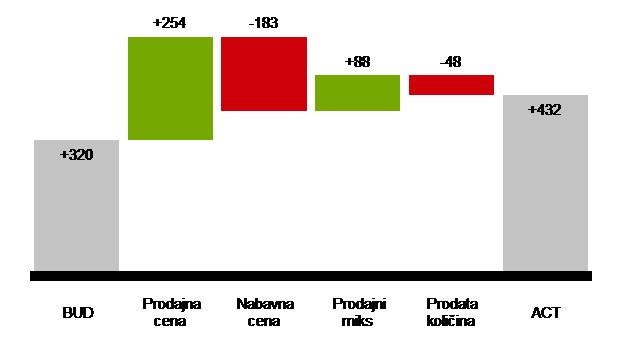

| Slika 2. – Grafički prikaz odstupanja sa četiri vrste odstupanja za trgovačku kompaniju Wine Inc. |

|

U našem slučaju rast prodajne i nabavne cene je išao u prilog ostvarenju bolje CB I generisane u nabavci. Varijansa ostvarena u prodajnoj sili, a tiče se ciljeva vezanih za aktivnosti širenja zastupljenog asortimana kod postojećih kupaca, su takođe pozitivne. Vidi se da je prodajna sila uradila svoj posao i širila prodaju proizvoda čija je zapremina veća od 1,5 litar i na tom prodajnom mixu ostvarila veći uticaj nego deo nabavke. Jedino su menadžeri radnji ti koji su izgubili fokus na ostvarenje prodate količine kao svoj cilj. Da li zbog toga što su se svi u lancu dodatih vrednosti uljulkali ostvarenom boljom razlikom u ceni, dobrog prodajnog miksa ili čisto zbog toga što nisu znali da na vreme proračunaju i prikažu varijanse na ovaj način. Ostaje pitanje.

Tekst je preuzet iz Controlling magazina #13. Ceo magazin možete pročitati na ovom linku.

Srdjan Grbić, Metro[/caption]

Srdjan Grbić, Metro[/caption]