DA LI ZNATE SVE O AKTIVI I SREDSTVIMA? (www.mcb.rs/free)

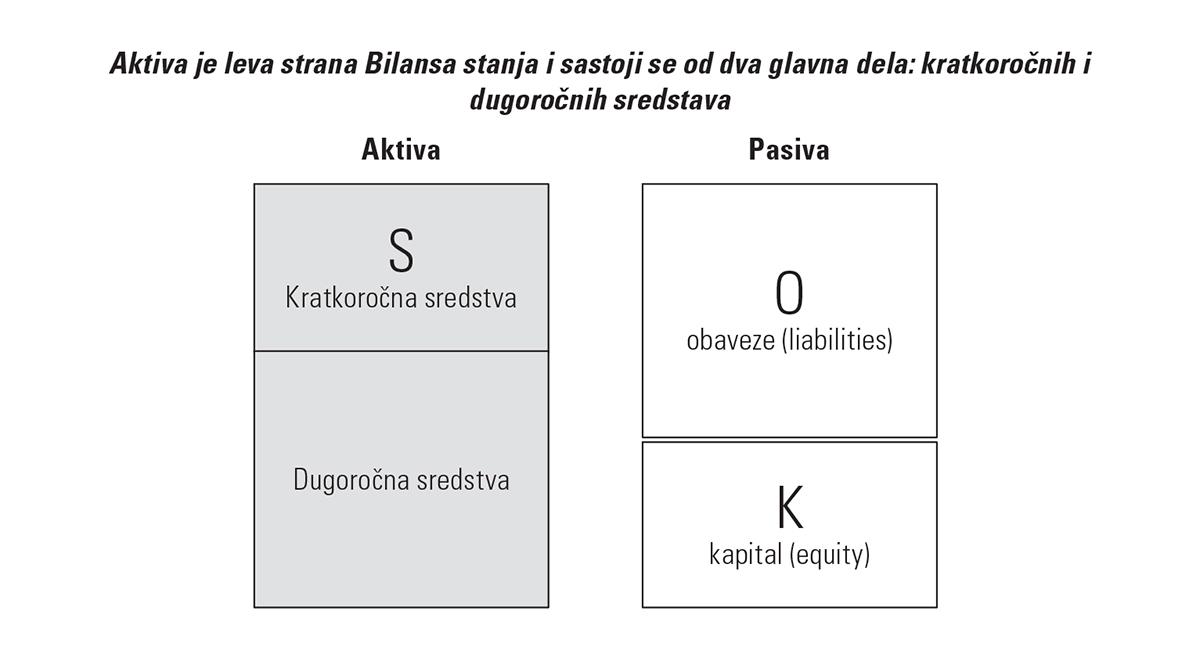

Assets znači sredstva, a izraz se koristi kod Bilansa stanja balance sheet da označi levu strana bilansa, odnosno Aktivu (nemački). Aktiva (sredstva) se sastoje iz dva dela:

- kratkoročnih sredstava - short term assets

- dugoročnih sredstva - long term assets

Pored izraza kratkoročna i dugoročna sredstva, često se koriste i sledeći izrazi kao sinonimi:

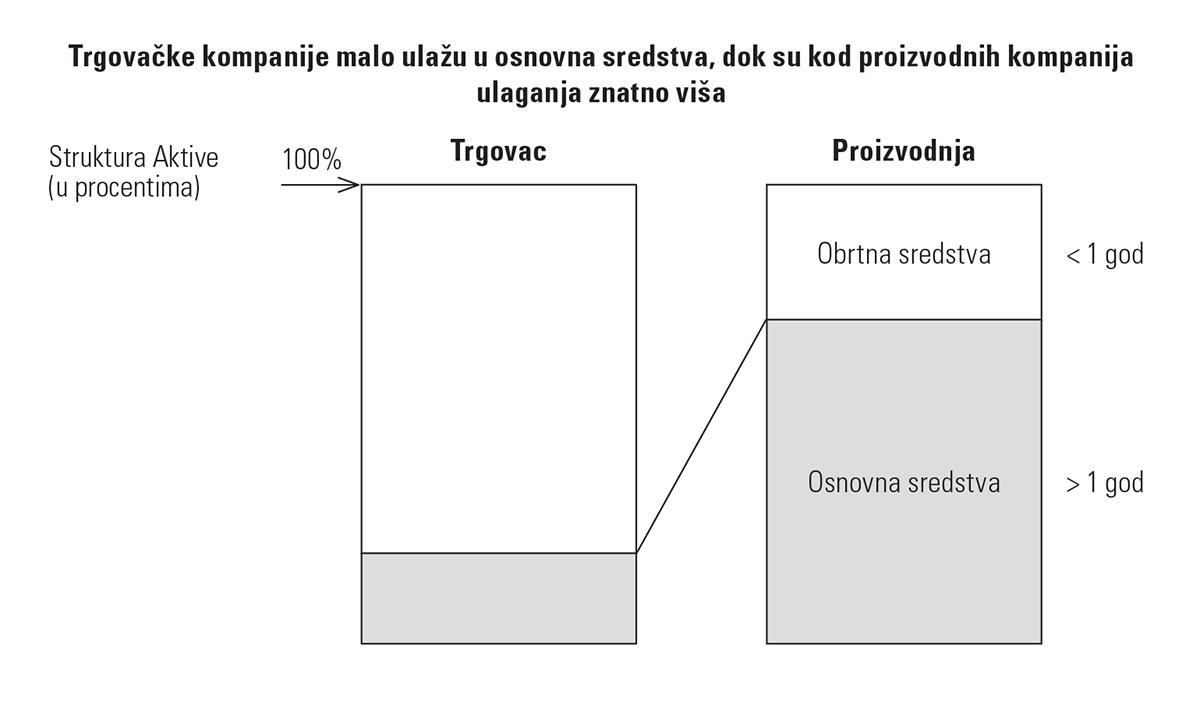

Struktura aktive zavisi od vrste kompanije.

Struktura aktive zavisi od vrste kompanije.

- Trgovci imaju visok procenat obrtnih sredstava a nizak procenat osnovnih sredstava.

- Proizvodnja ima obrnutu situaciju; visok procenat osnovnih sredstava a nizak procenat obrtnih sredstava.

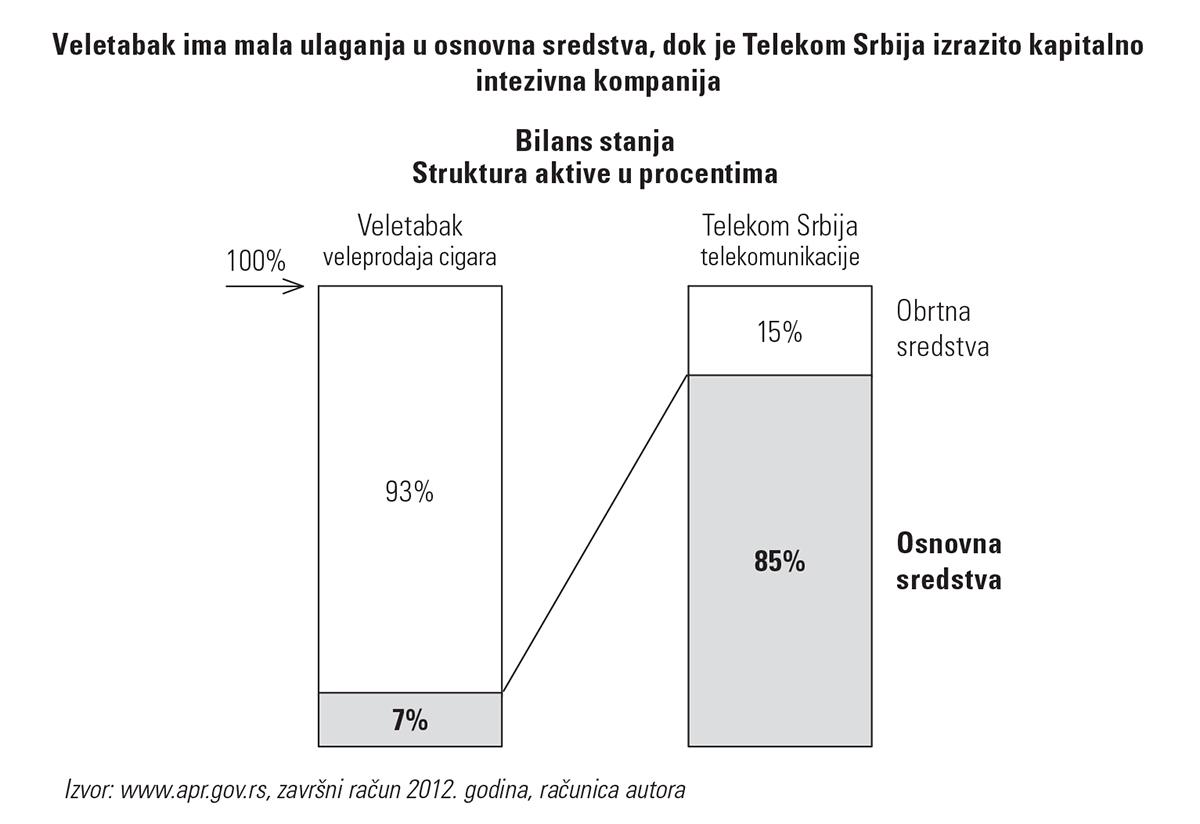

Primer

Veletabak je veleprodaja cigareta iz Novog Sada. Telekom Srbija je mobilni i fiksni operater. Oni imaju drugačiju strukturu aktive.

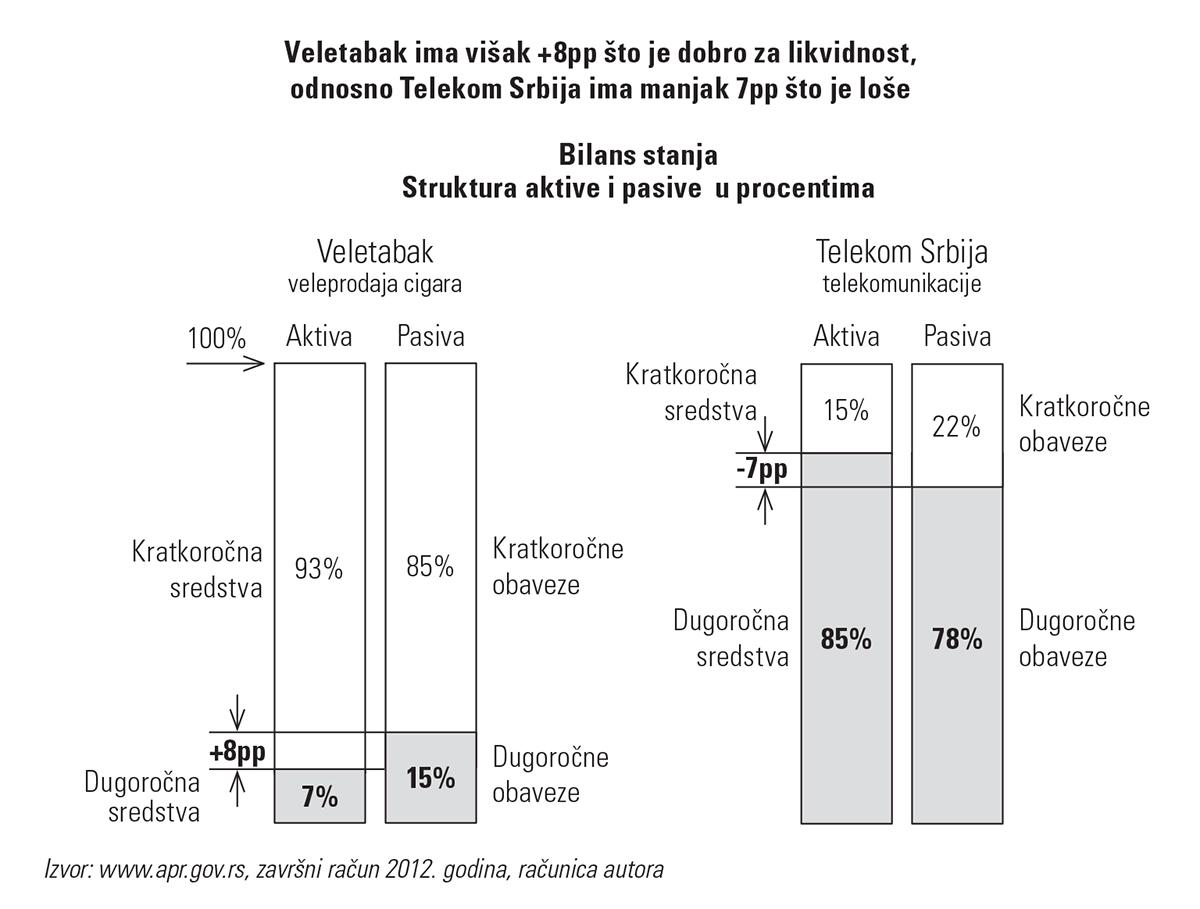

Struktura aktive (leva strana Bilansa stanja) povlači za sobom i strukturu pasive (desna strana Bilansa stanja).

- Ako su visoka obrtna sredstva (levo), onda su obično visoke i kratkoročne obaveze (desno)

- Ako su visoka osnovna sredstva, onda su obično visoke i dugoročne obaveze

Na sledećoj slici je poređenje strukture Aktive i Pasive kod Veletabaka i Telekoma Srbija.

Šta znači višak +8pp (procentni poeni) odnosno manjak -7pp u praksi kompanija?

- Višak od +8pp znači da je Veletabak u dobroj situaciji u smislu likvidnosti. On finansira obrtna sredstva iz dugoročnih izvora. Ukratko, on je likvidan, ostalo mu je keša i verovatno je nakupovao zalihe.

- Manjak od -7pp znači da Telekom Srbije možda ima problema sa likvidnošću. On je kupio ogromna osnovna sredstva (85%) i trebao je da ih finansira iz dugoročnih izvora (78% = dugoročni krediti i kapital). S obzirom da to nije uspeo, on je morao da obezbedi pare iz kratkoročnih obaveza. Ukratko, kupio je osnovna sredstva i delimično ih je finansirao kratkoročnim kreditima. To bi bilo isto kao kada bi vi kupili veliki stan (osnovno sredstvo) i uzeli „laki, brzi, keš kredit“ (kratkoročno finansiranje). Na sreću, kod Telekoma ovaj manjak od -7% i nije mnogo značajan naspram njegove visoke EBITDA od 45% od prodaje.

Pasiva se često zove i izvori sredstava (odakle izvire novac). Kao što Lepa Lukić peva „Od izvora dva putića“ tako i finansijeri pevaju o izvorima finansiranja:

- Tuđi izvori su pozajmljeni izvori finansiranja. To su dobavljači ili kreditori.

- Sopstveni izvori je kapital kompanije, odnosno profit koji kompanija napravi.