Kako uštedeti 1% na milion tona sirovina? - Vladimir Petković (Finansijski direktor), Elixir Zorka mineralna đubriva

''Nikada ne donosite važnu odluku ukoliko niste razmotrili makar dve mogućnosti izbora'' Lee Iacocca

Globalno tržište se ubrzano menja i opstanak na tržištu zahteva od kompanija konstantnu promenu i inovacije, kako u proizvodnji tako i u prodaji proizvoda. Konkurentnost na savremenom tržištu ne zavisi više od tržišne cene, već od sposobnosti da se proizvede proizvod sa nižom cenom koštanja. Kompanija može da opstane na tržištu samo ukoliko dobro poznaje svoje troškove, kako bi svoju strategiju mogla da usmeri ka profitabilnim proizvodima. Cena koštanja je instrument koji omogućava menadžerima adekvatno upravljanje, kako bi se dostigli postavljeni ciljevi.

Cena koštanja proizvoda od koristi je našim menadžerima u mnogim segmentima, kao što su:

- planiranje poslovanja

- procena alternativa i donošenje odluka

- praćenje rezultata

Cena koštanja se najpre koristi kako bi se videlo šta možemo da prodamo na tržištu a da pritom ostvarimo željeni nivo profita po toni proizvoda. Da bi odredio prodajnu cenu i definisao prodajnu strategiju, direktor prodaje mora da ima preciznu cenu koštanja. Plan prodaje direktno utiče na plan proizvodnje, što se dalje reflektuje na plan nabavke sirovina a samim tim i na novčane tokove preduzeća. Procena alternativa i donošenje odluka u vezi sa pitanjem „koji proizvod treba da se proizvodi a koji ne“, nije moguća bez poznavanja cene koštanja.

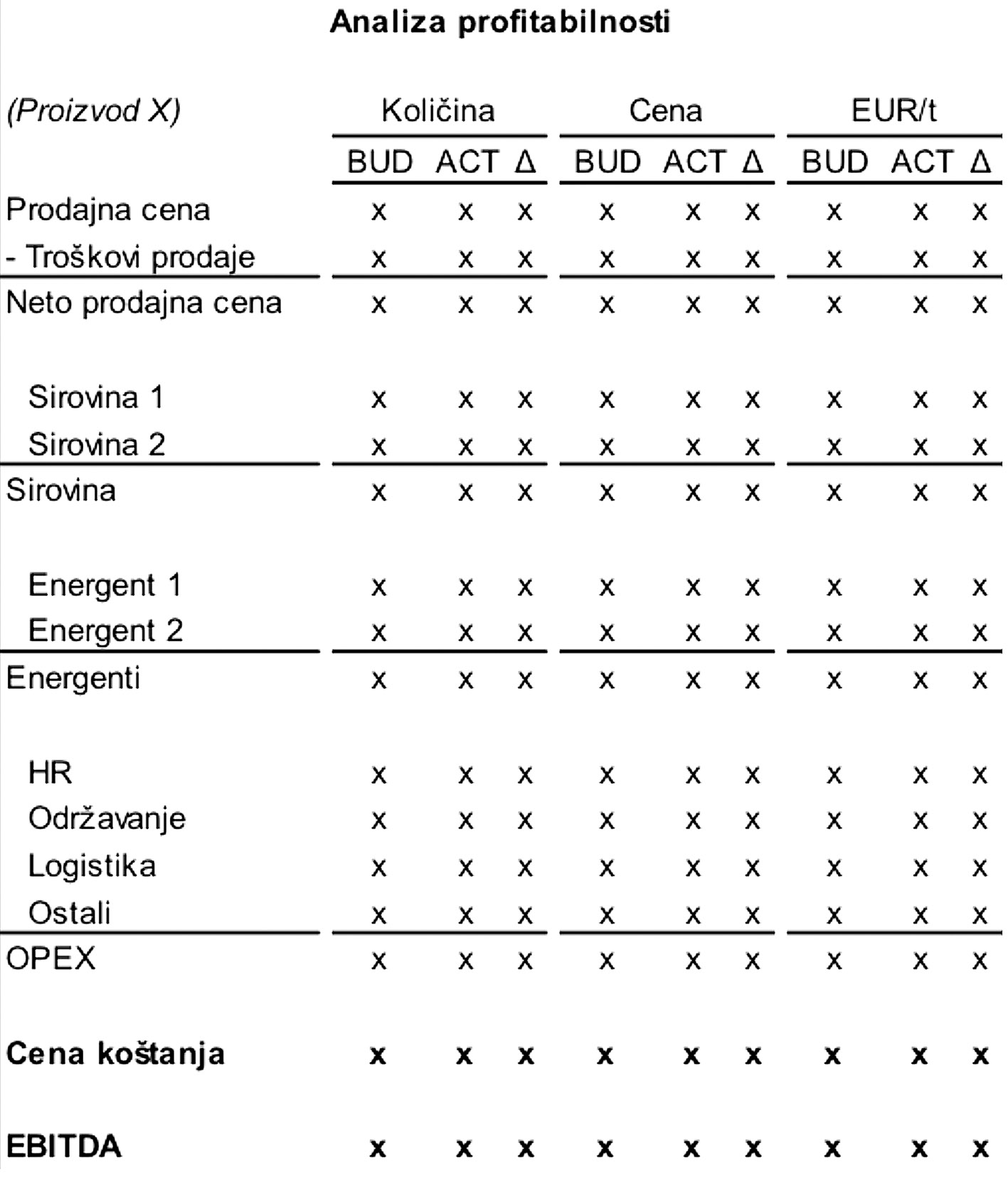

Konkurentska prednost proizilazi iz velikog broja aktivnosti firme, pri čemu svaka aktivnost utiče na troškove. Mi smo se u našoj kompaniji odlučili za obračun cene koštanja koji je kombinacija tradicionalnog obračuna i obračuna zasnovanog na aktivnostima (Activity Based Costing). U procesu obračuna cene koštanja, sve poslovne troškove dovodimo u vezu sa nosiocima troškova i delimo ih u nekoliko grupa.

Najznačajniji varijabilni trošak u proizvodnji jeste trošak materijala, a koji zavisi od dve komponente:

- normativi (količina utrošenog materijala za proizvodnju proizvoda)

- cene materijala.

Proizvodnja koristi najmanje dve a često i više različitih sirovina, pa utvrđivanje cene koštanja zahteva tačno merenje količinskog utroška sirovine i obračunavanje za konkretan gotov proizvod. Proizvodnja velikog broja proizvoda od različitih sirovina jedna je od glavnih kvalitativnih konkurentskih prednosti naše kompanije. Da bi naša kompanija bila valorizovana na tržištu neophodno je dobro poznavanje cene koštanja, kako bismo proizvodili proizvode na kojima možemo da postignemo zadovoljavajući profit. Količina utrošenog materijala zavisi od kvaliteta materijala koji se koristi u proizvodnji i sadržaja aktivne materije koju sadrži u sebi. Cena materijala treba da obuhvati sve zavisne troškove nabavke, a zadatak controllera jeste da proveri da li su svi zavisni troškovi nabavke sirovina proknjiženi na pravom mestu.

Troškovi energije takođe zavise od normativa i cene energenta. Tehnologija nam omogućava lak prelazak sa jedne na drugu vrstu energenata, što predstavlja drugu značajnu konkurentsku prednost. Trudimo se da koristimo energente koji u kombinaciji „utrošak po jedinici proizvoda x cena energenta“ daju najniži trošak energije po toni proizvoda.

Dopremiti preko milion tona sirovina sa tri kontinenta do fabrika u Srbiji, proizvesti preko pola miliona tona gotovih proizvoda i otpremiti kupcima u preko 20 različitih zemalja sveta, zahteva veliki logistički napor. Trošak logistike sirovina do fabrike vezujemo kroz zavisni trošak nabavke za konkretnu sirovinu. Trošak logistike gotovih proizvoda vezuje se za direktan proizvod, dok se troškovi interne logistike indirektno vezuju za gotov proizvod. Troškovi prevoza sirovina vezuju se za količine i cenu prevoza po toni i u ostvarenju se prati njihovo odstupanje u odnosu na ove dve komponente.

Troškovi održavanja u proizvodnim kompanijama koje zahtevaju visoka kapitalna ulaganja po pravilu su značajni i treba ih kontrolisati. Ovi troškovi vezuju se za pogone. a preko pogona i za konkretne proizvode koji se u njima proizvode. Troškovi održavanja koji ne mogu da se vezuju za proizvodne pogone, po ključu se raspodeljuju na sve proizvode. Kao ključ za raspodelu indirektnih troškova uglavnom se koristi proizvedena količina komercijalnog gotovog proizvoda na nivou fabrike.

Troškovi HR obuhvataju troškove plata, eksternih saradnika, konsultanata i sve ostale troškove zaposlenih (seminari, reprezentacija, službena vozila). Direktni trošak HR vezuje se za konkretan pogon, a preko pogona i za proizvod, dok se indirektni troškovi raspodeljuju po ključu na sve proizvode.

Ostali OPEX je indirektni trošak koji se po ključu raspodeljuje na gotov proizvod.

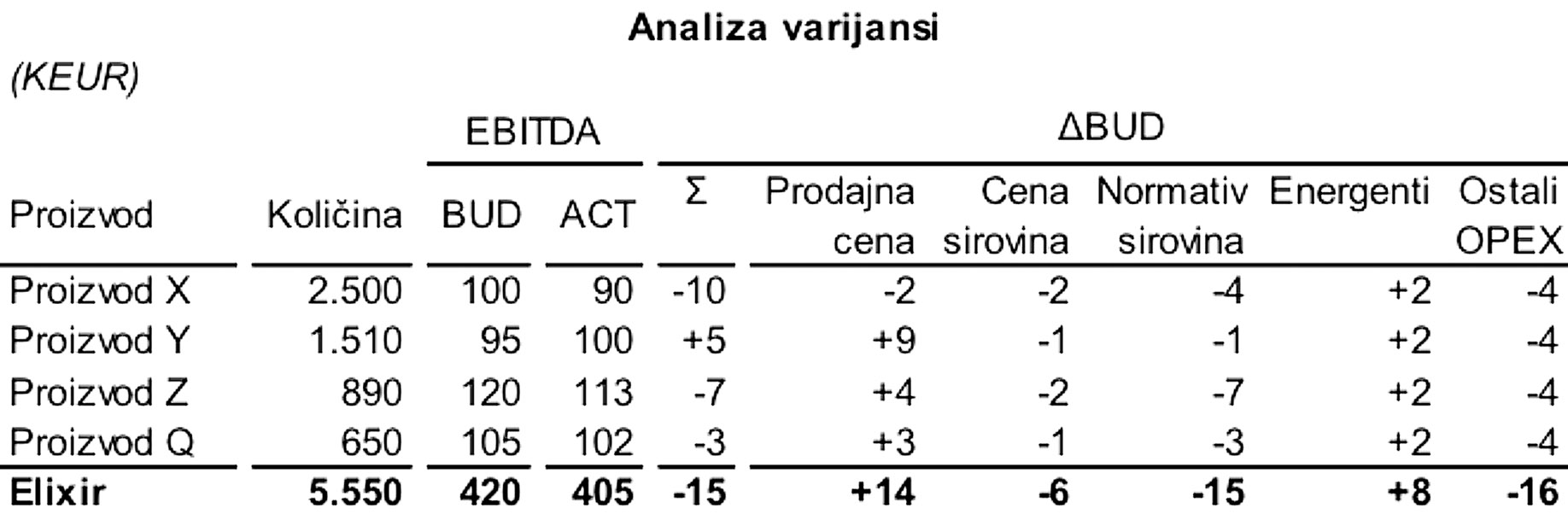

Objavljivanje mesečnog izveštaja ostvarenja profitabilnosti proizvodnje koji daje prikaz ostvarene cene koštanja po proizvodima, uz analizu odstupanja, događaj je koji izaziva najveću pažnju svih službi u našoj kompaniji. Svi sektori u firmi tada su u prilici da vide efekat svog rada na poslovanje kompanije u prethodnom mesecu.

Takmičarski duh između sektora pokreće ih da rade što bolje, a timski rad svih sektora zajedno dovodi do ostvarenja optimalnog poslovnog rezultata. Zadatak controllera je da kroz izveštaj objasni kolegama iz drugih sektora, a koji nisu ekonomskog usmerenja, uticaj svake odluke na cenu koštanja proizvoda i da zajedno rade na pronalaženju rešenja kako da ostvarena cena koštanja bude što bliža planskoj. Kolege iz drugih sektora moraju da doživljavaju controllera kao partnera koji pomaže u pronalaženju rešenja i poboljšanju rezultata preduzeća, a ne kao dežurnog kritičara. Samo zajednički rad svih sektora i dobra kontrola troškova dovode do ostvarenja cene koštanja, koja garantuje konkurentnost preduzeća i njegovu dugoročnu održivost. Zadovoljstvo i osmeh na licu nakon pozitivnog izveštaja o poslovanju dokaz su da kao tim svakoga dana u svakom pogledu sve više napredujemo.