KONDICIONE PRIPREME KOMPANIJE, Tijana Rauš, Finansijski direktor, PINOLES

Tekst je preuzet iz Controlling magazina broj 16.

Operativno planiranje je poput makete bliske budućnosti. Ono predviđa situacije koje će uticati na život kompanije u narednih godinu dana. Posledica je strateškog planiranja, koje za zadatak ima da ukaže na profitni potencijal, dok operativno planiranje taj potencijal pretvara u profit.

Planiranje je proces postavljanja SMART ciljeva (Simple, Measurable, Acceptable, Realistic, Timely) i odluka koje doprinose njihovom ostvarenju. Proces operativnog planiranja u mojoj kompaniji, koja se bavi distribucijom, uvek započinje planom prodaje, koji je raščlanjen po:

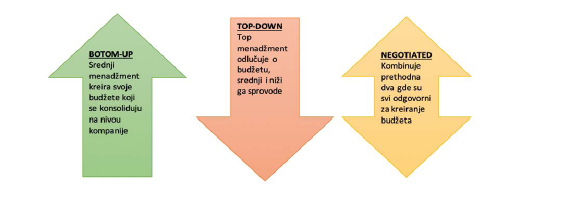

Meni je najbliža negotiated varijanta. Najzahtevnija je jer zahteva učesnike koji su „finansijski pismeni”, kao i veliki broj iteracija, kako bi se došlo do konačnog budžeta. Uvođenje ovakvog pristupa kod nas je trajalo četiri godine, ali je na kraju dalo najbolje rezultate. Rukovodilac logistike, ipak, najbolje zna koliko servisa je potrebno za viljuškar, HR menadžer koje obuke obezbediti zaposlenima i slično.

Budžet je jedan od najjačih alata menadžmenta. Omogućava planiranje, kontrolu i performans menadžment. Tradicionalno budžetiranje je strogo formalizovan i nefleksibilan sistem. Današnji trendovi i turbulentno okruženje zahtevaju brze reakcije.

Beyond Budgeting je jedno od radikalnih rešenja, gde kreativnost zamenjuje rutinu, a planiranje kontrolu. Podrazumeva fundamentalnu promenu kompanije i menadžment modela, gde se procenjuje i meri rezultat, a ne koliko novca ste potrošili. Dobijate više slobode, ali i odgovornosti, a osnovni preduslov je identifikacija cilja pojedinca s ciljem kompanije, što je dugotrajan proces. Može se porediti s vožnjom u kružnom toku, bez semafora i saobraćajnih znakova, za razliku od klasičnog budžetiranja, gde je vrlo jasno šta znači crveno, a šta zeleno svetlo na semaforu. Svrha Beyond Budgeting-a nije izbacivanje budžetiranja, već veća fleksibilnost i samoodgovornost za rezultate i decentralizaciju.

Plan investiranja ne spada u operativno planiranje, ali se nikako ne može zaobići prilikom donošenja operativnih planova. Bez investiranja se ne mogu realizovati ciljevi razvoja i stabilnosti. Odsustvo investicija dugoročno vodi u stagniranje, a potom i u zastoj u odnosu na konkurenciju. Investicije su zaslužne i za izgled plana finansija, odnosno miksa sredstava koji će se koristiti za investiranje i tekuće poslovanje. Kvalitet, funkcionalnost i izveštaji o održivosti svih navedenih planova sagledavaju se kroz projektovanje bilansa stanja, uspeha i novčanih tokova, u kojima su sadržani svi njihovi elementi. Primera radi, ove projekcije mogu da nam pokažu da budžet za troškove, koliko god savršeno izgledao, mora da se menja jer uslovi na tržištu ili plan investiranja traže smanjenje troškova.

U bilansu stanja se planira neto dobitak, odnosno povećanje kapitala. Utvrđuju se rizici i ispituju mogućnosti za njihovo smanjenje. Bilans stanja govori o održavanju solventnosti i finansiranja u dužim i kraćim periodima.

Izveštaj o novčanim tokovima je krvotok kompanije. U njemu se ogledaju operativne performanse, finansijska fleksibilnost i likvidnost. Cilj operativnog planiranja je stvaranje kondicije, bildovanje mišića i priprema kompanije za maraton i borbu sa sve bržim i jačim promenama na tržištu i konkurencijom.

Dakle, s dobrim pripremama nema iznenađenja.

Autor je Tijana Rauš, Finansijski direktor, PINOLES

Meni je najbliža negotiated varijanta. Najzahtevnija je jer zahteva učesnike koji su „finansijski pismeni”, kao i veliki broj iteracija, kako bi se došlo do konačnog budžeta. Uvođenje ovakvog pristupa kod nas je trajalo četiri godine, ali je na kraju dalo najbolje rezultate. Rukovodilac logistike, ipak, najbolje zna koliko servisa je potrebno za viljuškar, HR menadžer koje obuke obezbediti zaposlenima i slično.

Budžet je jedan od najjačih alata menadžmenta. Omogućava planiranje, kontrolu i performans menadžment. Tradicionalno budžetiranje je strogo formalizovan i nefleksibilan sistem. Današnji trendovi i turbulentno okruženje zahtevaju brze reakcije.

Beyond Budgeting je jedno od radikalnih rešenja, gde kreativnost zamenjuje rutinu, a planiranje kontrolu. Podrazumeva fundamentalnu promenu kompanije i menadžment modela, gde se procenjuje i meri rezultat, a ne koliko novca ste potrošili. Dobijate više slobode, ali i odgovornosti, a osnovni preduslov je identifikacija cilja pojedinca s ciljem kompanije, što je dugotrajan proces. Može se porediti s vožnjom u kružnom toku, bez semafora i saobraćajnih znakova, za razliku od klasičnog budžetiranja, gde je vrlo jasno šta znači crveno, a šta zeleno svetlo na semaforu. Svrha Beyond Budgeting-a nije izbacivanje budžetiranja, već veća fleksibilnost i samoodgovornost za rezultate i decentralizaciju.

Plan investiranja ne spada u operativno planiranje, ali se nikako ne može zaobići prilikom donošenja operativnih planova. Bez investiranja se ne mogu realizovati ciljevi razvoja i stabilnosti. Odsustvo investicija dugoročno vodi u stagniranje, a potom i u zastoj u odnosu na konkurenciju. Investicije su zaslužne i za izgled plana finansija, odnosno miksa sredstava koji će se koristiti za investiranje i tekuće poslovanje. Kvalitet, funkcionalnost i izveštaji o održivosti svih navedenih planova sagledavaju se kroz projektovanje bilansa stanja, uspeha i novčanih tokova, u kojima su sadržani svi njihovi elementi. Primera radi, ove projekcije mogu da nam pokažu da budžet za troškove, koliko god savršeno izgledao, mora da se menja jer uslovi na tržištu ili plan investiranja traže smanjenje troškova.

U bilansu stanja se planira neto dobitak, odnosno povećanje kapitala. Utvrđuju se rizici i ispituju mogućnosti za njihovo smanjenje. Bilans stanja govori o održavanju solventnosti i finansiranja u dužim i kraćim periodima.

Izveštaj o novčanim tokovima je krvotok kompanije. U njemu se ogledaju operativne performanse, finansijska fleksibilnost i likvidnost. Cilj operativnog planiranja je stvaranje kondicije, bildovanje mišića i priprema kompanije za maraton i borbu sa sve bržim i jačim promenama na tržištu i konkurencijom.

Dakle, s dobrim pripremama nema iznenađenja.

Autor je Tijana Rauš, Finansijski direktor, PINOLES

- tržištima (prodavcima),

- prodajnim kanalima i

- kategorijama artikala.

Meni je najbliža negotiated varijanta. Najzahtevnija je jer zahteva učesnike koji su „finansijski pismeni”, kao i veliki broj iteracija, kako bi se došlo do konačnog budžeta. Uvođenje ovakvog pristupa kod nas je trajalo četiri godine, ali je na kraju dalo najbolje rezultate. Rukovodilac logistike, ipak, najbolje zna koliko servisa je potrebno za viljuškar, HR menadžer koje obuke obezbediti zaposlenima i slično.

Budžet je jedan od najjačih alata menadžmenta. Omogućava planiranje, kontrolu i performans menadžment. Tradicionalno budžetiranje je strogo formalizovan i nefleksibilan sistem. Današnji trendovi i turbulentno okruženje zahtevaju brze reakcije.

Beyond Budgeting je jedno od radikalnih rešenja, gde kreativnost zamenjuje rutinu, a planiranje kontrolu. Podrazumeva fundamentalnu promenu kompanije i menadžment modela, gde se procenjuje i meri rezultat, a ne koliko novca ste potrošili. Dobijate više slobode, ali i odgovornosti, a osnovni preduslov je identifikacija cilja pojedinca s ciljem kompanije, što je dugotrajan proces. Može se porediti s vožnjom u kružnom toku, bez semafora i saobraćajnih znakova, za razliku od klasičnog budžetiranja, gde je vrlo jasno šta znači crveno, a šta zeleno svetlo na semaforu. Svrha Beyond Budgeting-a nije izbacivanje budžetiranja, već veća fleksibilnost i samoodgovornost za rezultate i decentralizaciju.

Plan investiranja ne spada u operativno planiranje, ali se nikako ne može zaobići prilikom donošenja operativnih planova. Bez investiranja se ne mogu realizovati ciljevi razvoja i stabilnosti. Odsustvo investicija dugoročno vodi u stagniranje, a potom i u zastoj u odnosu na konkurenciju. Investicije su zaslužne i za izgled plana finansija, odnosno miksa sredstava koji će se koristiti za investiranje i tekuće poslovanje. Kvalitet, funkcionalnost i izveštaji o održivosti svih navedenih planova sagledavaju se kroz projektovanje bilansa stanja, uspeha i novčanih tokova, u kojima su sadržani svi njihovi elementi. Primera radi, ove projekcije mogu da nam pokažu da budžet za troškove, koliko god savršeno izgledao, mora da se menja jer uslovi na tržištu ili plan investiranja traže smanjenje troškova.

U bilansu stanja se planira neto dobitak, odnosno povećanje kapitala. Utvrđuju se rizici i ispituju mogućnosti za njihovo smanjenje. Bilans stanja govori o održavanju solventnosti i finansiranja u dužim i kraćim periodima.

Izveštaj o novčanim tokovima je krvotok kompanije. U njemu se ogledaju operativne performanse, finansijska fleksibilnost i likvidnost. Cilj operativnog planiranja je stvaranje kondicije, bildovanje mišića i priprema kompanije za maraton i borbu sa sve bržim i jačim promenama na tržištu i konkurencijom.

Dakle, s dobrim pripremama nema iznenađenja.

Autor je Tijana Rauš, Finansijski direktor, PINOLES