ŠTA SU MARGINALNI TROŠKOVI?(www.mcb.rs/free)

Marginalni troškovi su varijabilni troškovi proizvodnje. Varijabilni troškovi se srazmerno menjaju u skladu sa proizvedenom količinom. Fiksni troškovi, sa druge strane, ostaju nepromenjeni bez obzira na proizvedenu količinu.

Primer Knjaz Miloš je najpoznatiji brend za vodu u Srbiji. Varijabilni troškovi su za 1 L vode su:- flaša

- čep

- etiketa

- troškovi radnika koji su potrebni da se napravi 1L vode

- voda koja je u flaši (kompanija plaćaju koncesiju državi)

- direktna energija potrebna za proizvodnju (struja, gas i sl.)

- plata direktora proizvodnje

- amortizacija fabrike i mašina

- plata knjigovođe koji knjiži

- obezbeđenje fabrike

- osvetljenjenje u fabrici

- itd...

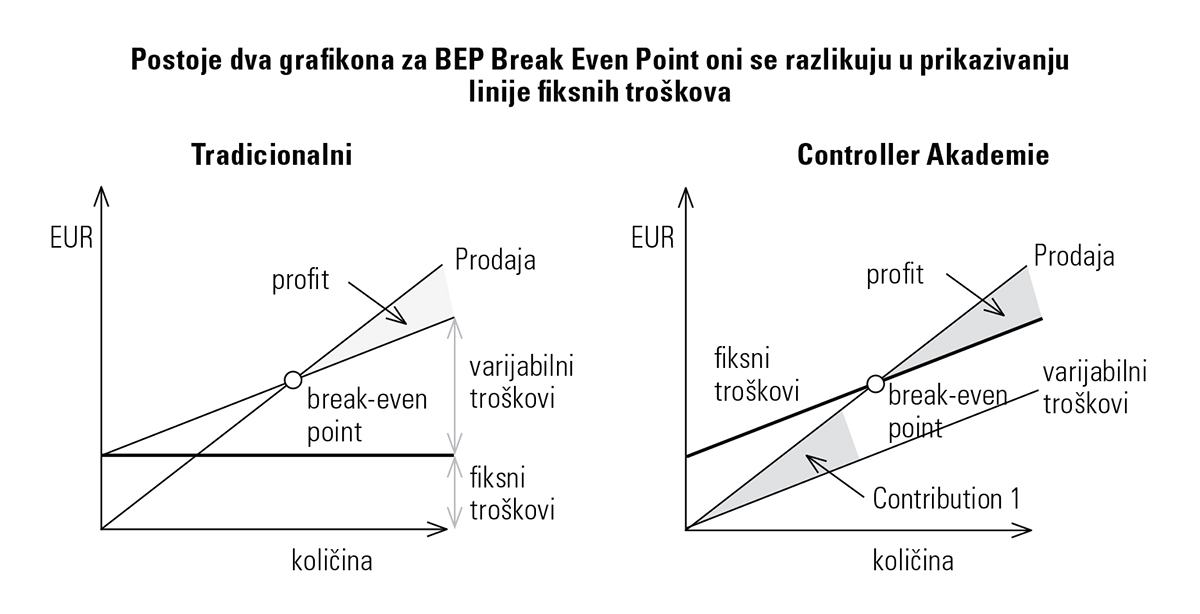

Varijabilni i fiksni troškovi mogu da se prikažu grafički na BEP Break even pointu (prelomna tačka rentabiliteta). Postoje dva načina za crtanje ovog grafikona: klasičan način i na način Controller Akademie Munich. Moja preporuka je drugi način gde se jasno vidi Contribution 1 a pored toga fiksni troškovi mogu da se „razbiju“ na nekoliko delova.

- Proco odnosno product cost. Ovaj izraz koristi nemačka Controller Akademie i često ćete naići na njega u ovoj knjizi.

- Inkrementalni

- Dodatni

- Varijabilni

- Proporcionalni

- Direktni troškovi su do jedne mere marginalni. Marginalni tj. varijabilni troškovi su DM Direct Material i DL Direct Labor

Ako bi želeli da budemo 100% precizni postoji i određena razlika između ovih sinonima. No, treba biti realan i praktičan i nećete mnogo pogrešiti ako upotrebite bilo koju od ovih reči kao sinonime. Marginalni troškovi se koriste za marginal costing obračun. Više o ovom sistemu pročitaj u delu absorption costing.

Marginalni troškovi su ključni za odlučivanje menadžera. Odluke koje menadžer donosi na osnovu marginalnih troškova su:

- Mix proizvoda product mix

- Kupi ili prodi buy or make

- Popust i dodatna količina ISO Contribution curve

- Kontribucioni izveštaj MRA Management Result Account

- Prelomna tačka rentabiliteta BEP Break Even Point