Product costing (obračun cene koštanja)

Cilj obračuna cene koštanja je da pokaže koliko košta jedan proizvod. Iako se ovaj izraz najviše vezuje za fabrike (proizvodnja proizvoda) potpuno isti principi se primenjuju i na uslužne kompanije kao što su banka, mobilni operateri, transport, osiguranje i sl. U daljem tekstu reč proizvod može da se odnosi i na uslugu ili servis: npr, koliko košta usluga prevoza robe, usluga mobilnog operatera, usluga izdavanja kredita, itd.

Product costing se često zove i Cost calculation. Nekada se product costing poistovećuje sa COGS. Controlling je inače i prvobitno nastao oko obračuna cene koštanja, odnosno gazda kompanije je želeo da zna koliko ga košta proizvod ili usluga. Zanimljivo je da se početak controllinga nije javio u proizvodnoj već u uslužnoj kompaniji - američka železnica.

Neproizvodni troškovi kao što su troškovi finansija, prodaje, HR, IT i sl. ne ulaze u obračun cene koštanje. Ovi troškovi su deo SGA Sales General Administration.

Postoje dve osnovne metode obračuna cene koštanja:

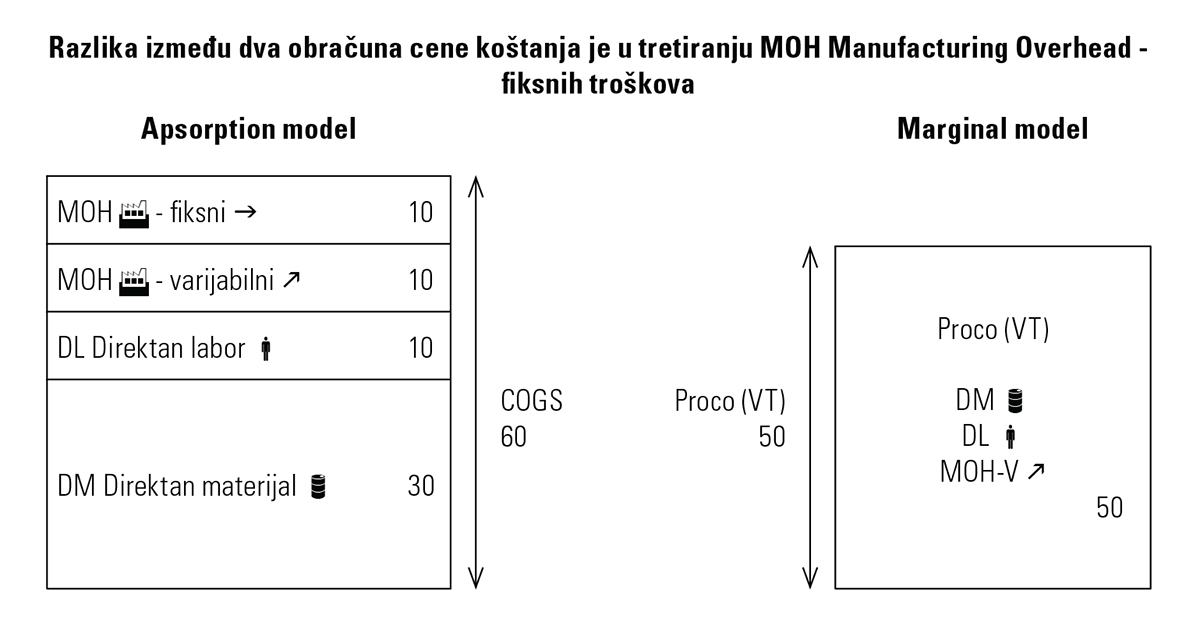

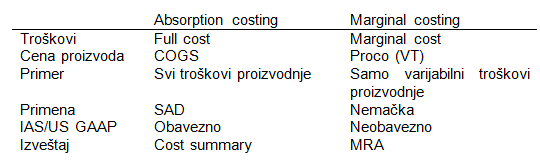

Kod absorption costing metode računa se puna cena koštanja (full costs) odnosno COGS Cost Of Goods Sold. Svi troškovi proizvodnje se alociraju na proizvod, odnosno proizvod ih apsorbuje. Ovo metoda je karakteristična za eksterno izveštavanje po IAS/US GAAP kao i za vrednovanje zaliha. Ova metoda je standard u američkim kompanijama.

Kod marginal costing u cenu koštanja se računaju samo varijabilni troškovi (DM, DL, deo MOH koji je varijabilan) dok se fiksni troškovi proizvodnje (deo MOH koji je fiksan) ne računa u cenu koštanja. Izraz koji se koristi za varijabilne troškove je proco (VT) odnosno za fiksne troškove je struco (FT). Ova metoda se koristi isključivo u interne svrhe i za donošenje odluka. Ova metoda je standard u nemačkim kompanijama.

Ključna razlika između ove dve metode je tretiranje dela troškova MOH Manufacturing Overhead koji su fiksne prirode.

S obzirom da su ovo dve različite metode i da zahtevaju vreme, novac i softwer, dešava se da controlleri u kompanijama biraju samo jednu metodu da koriste. S obzirom da je absorption costing metoda propisana IAS odnosno US GAAP za eksterno izveštavanje, onda je čest slučaj da controlleri koriste samo ovu metodu. Sa druge strane marginal costing je kvalitetnija metoda za donošenje odluka.

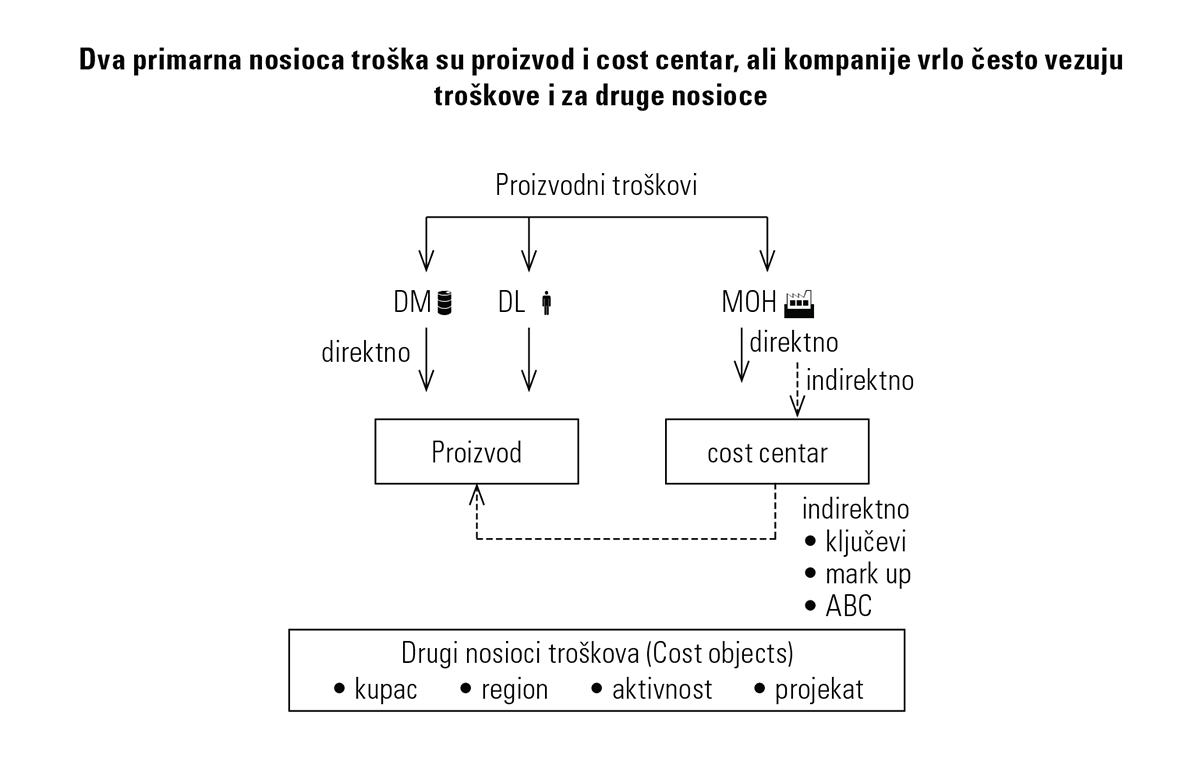

Cena koštanja se određuje uz pomoć nosioca troška cost objects. Dva glavna nosioca troška su proizvod i cost centar.

Troškovi se primarno vezuju za proizvod. Odatle dolaze i nazivi DM i DL. Zavisno od svrhe analize kod proizvoda, nosioc troška može da bude pojedinačan komad, porudžbenica, partija, pa eventualno i grupa proizvoda. U uslužnim firmama nosioci troškova bi mogli da budu projekat, kredit, osiguranje, pozorišna produkcija, bolnička operacija, realizacija ugovora o izgradnji za lokalnu samoupravu.

Drugi bitan nosioc troška je cost centar. Troškovi se prvo vezuju za cost centar a onda se prebacuju na proizvode. Prebacivanje troškova se zove alokacija allocation. Alokacija se radi po ključu, po sistemu mark up ili preko ABC Activity Based Costing.

Pored dva glavna nosioca troškova (proizvod i cost centar), postoje i drugi nosioci troškova:

- Region

- Kupac

- Aktivnost

- Projekat

- itd...

U poslednjih 20-ak godina trend je da se troškovi vezuju za aktivnost odnosno za kupca a to se radi preko ABC Activity Based Costing.

Cena koštanja se obično računa za najniži hijerarhijski nivo SKU. Odatle se podaci mogu grupisati po višim nivoima: serija, grupa proizvoda, brend i sl.

Glavni delovi cene koštanja su:

- DM Direct Material

- DL Direct Labor

- MOH Manufacturing Overhead, varijabilni

- MOH Manufacturing Overhead, fiksni

DM Direct Material su sirovine i ambalaža koje ulaze u gotov proizvod ili uslugu. Primer za proizvodnju kola: šasija, točkovi, vrata, volan...

DL Direct Labor su radnici koji direktno rade na proizvodnoj traci. Primer za proizvodnju kola: montažer, lakirer, zavarivač...

Ove dve vrste troškova su varijabilni troškovi.

MOH Manufacturing Overhead, varijabilni su troškovi koji ne ulaze direktno već indirektno u cenu koštanja proizvoda, ali imaju tendenciju varijabilnosti. Varijabilnost znači da se troškovi povećavaju u skladu sa povećanjem proizvedenih količina. Primer za proizvodnju kola: energija na mašini za zavarivanje, troškovi servisiranja mašina.

MOH Manufacturing Overhead, fiksni su fiksni troškovi koji se ne menjaju u zavisnosti od količine proizvedenih komada. Primer za proizvodnju kola: osiguranje fabrike, amortizacija mašina, plata direktora proizvodnje.

Odnos između ove četiri veličine zavisi od proizvoda do proizvoda. Neki proizvodi imaju izrazito visoko učešće DM i DL a neki proizvodi imaju visoko učešće MOH.

U daljem nastavku teksta ide objašnjenje po marginal costing sistemu, odnosno koji troškovi ulaze u proco (VT). Proco (VT) su troškovi koji ulaze u proizvod određujući njegovo fizičko postojanje. Tehničku osnovu čine receptura BOM Bill of Material i operativni plan routing. Proco (VT) se tradicionalno formulišu po obračunskoj jedinici – po satu, po komadu, po kilogramu, po nalogu. Iz toga proizilazi da su oni dodatni troškovi za još jedan komad. Proco (VT) se opisuje i kao marginalni trošak ili varijabilni trošak.

Da bi neki trošak ušao u proco (VT) mora da zadovolji tri uslova:

- Da je potreban za jedan, novi dodatni komad proizvoda

- Da je namenjen prodaji eksternom tržištu (npr, poluproizvodi nemaju proco već oni ulaze u gotov proizvod)

- Da je deo koncepta proizvoda

Moja kompanija se bavi organizovanjem seminara (npr, iz controllinga i finansijaJ). Šta sve ulazi u proco (VT) mog treninga? To su svi troškovi koji predstavljaju „koncept proizvoda“ – plata predavača, registrator, kafa, osveženje, ručak i sl. Na primer, uzmite kao primer trošak kafe u pauzama seminara. Kafa je deo „koncepta proizvoda“ i trošak kafe ulazi u proco (VT). Takođe, trošak vremena kafe kuvarice ulazi u proco (VT). Kafe kuvarica će biti „proizvodni radnik“ koji „proizvodi“ neophodan „poluproizvod“ (kafu) da bi dobili „gotov proizvod“ (seminar).

Sa druge strane, ako polaznik dođe van seminara kod mene da popije kafu („da se pitamo za zdravlje, da pričamo o poslednjim uspesima moje ćerke u školi ili sina na basketu, da popričamo o ovoj knjizi...“) onda je trošak te kafe struco (FT). Trošak kafe kao reprezentacija „ne ulazi“ u proizvod. Taj trošak će onda da se prikaže kao „reprezentacija“ odnosno SGA.

Osnovni izazov kod obračuna cene koštanja (po bilo kojoj metodi-absorption ili marginal) je alociranje troškova. Troškovi treba da se alociraju na nosioce troškova (proizvod, cost centar, aktivnost, kupac, projekat) na što precizniji način. Ponekad je to moguće veoma lako (DM, DL) međutim kod alokacije MOH F često ima problema. Jedna od metoda koja pomaže kod alokacije troškova je ABC Activity Based Costing.

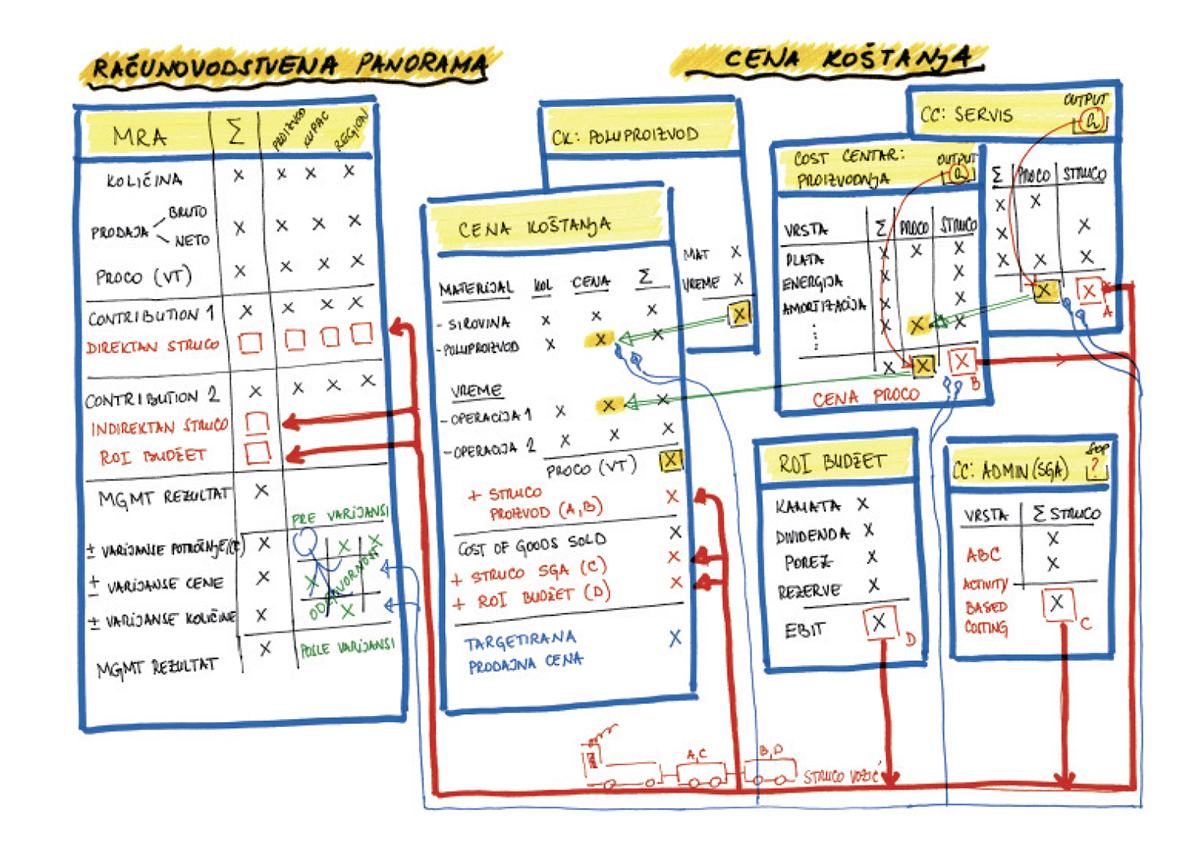

Na sledećoj slici je crtež sa akademije controllinga na kojem objašnjavam međusobnu vezu između cene koštanja i MRA.