MISLI GLOBALNO I DELUJ LOKALNO - MARKO AGATONOVIĆ (DIREKTOR FINANSIJSKOG CONTROLLINGA), MERCATOR-S

Poslovni procesi velikih kompanija, sledstveno i sami controlling izveštajni i analitički alati kao osnovni instrumenti analitičke podrške, odraz su kompleksnosti procesa, dinamičnih relacija između ključnih stejkholdera kompanije i nepredvidivosti samog eksternog poslovnog okruženja. Imajući to u vidu, preduslov za donošenje kvalitetnih menadžerskih odluka u takvom, dinamičnom i promenljivom poslovnom okruženju, iziskuje pomeranje fokusa sa tradicionalnog funkcionalnog izveštavanja i analize, prilagođenih interno strukturiranoj hijerarhiji profitnih centara. Izveštavanje o finansijskim efektima koje odluke i aktivnosti sprovedene u jednom organizacionom delu imaju na celinu performansi kompanije, iziskuje usvajanje i implementaciju fleksibilnih i u određenoj meri custom made controlling alata. Time bi se u izveštajnom i analitičkom pogledu povećala transparentnost finansijskih implikacija donetih poslovnih odluka i preciznije merio njihov učinak na unapređenje poslovanja kompanije.

Nadogradnja postojećih i razvoj novih fleksibilnih controlling alata umanjuju verovatnoću nastanka situacija u kojima se rezultati kompleksnih poslovnih odluka neočekivano dešavaju i stvara se osnova za proaktivno upravljanje njihovim efektima.

“Vrednost jedne ideje meri se njenim ostvarenjem u praksi.”, Tomas A. Edison, američki pronalazač i vizionar

Biti član tima finansijskog controllinga Mercatora S, kompanije sa prometom od oko 1 milijarde eura, više od 8.000 zaposlenih i prodajnom mrežom od preko 350 prodajnih jedinica, činjenica je koja ispunjava osećajem ponosa. Istovremeno kompleksnost i međuzavisnost poslovnih procesa pred svakog člana controlling tima postavlja i zadatak da, pre svega kroz način razmišljanja osnažen poznavanjem detalja, uvek u svom fokusu ima celinu poslovanja kompanije i da bude istinski business partner koji će doprineti njenom kretanju u pravom smeru. Nadogradnjom postojećih izveštajnih alata koji uvažavaju kompleksnost poslovnih procesa o kojima se izveštava portfolio, controlling analiza se dopunjuje i, osim standardnih izveštajnih celina prilagođenih internoj funkcionalnoj strukturi, usvajaju se i fleksibilni controlling alati koji podržavaju sprovođenje i evaluaciju poslovnih odluka o kompleksnim poslovnim procesima, na taj način implementirajući svojevrstan “business decision controlling”.

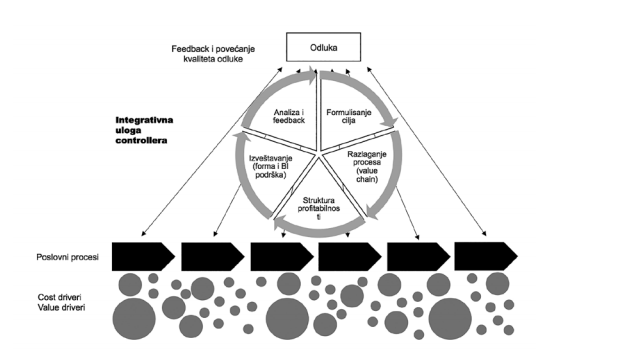

Donošenje kvalitetnih poslovnih odluka u promenljivom i kompleksnom poslovnom okruženju zahteva sinergiju menadžerskog iskustva, instinkta i znanja o retail businessu, a s druge strane i finansijske informacije o poslovnim procesima o kojima controlleri izveštavaju. “Business decision controlling” kao podrška ostvarenju ove sinergije u praksi bazira se na usvajanju pomenutog načina razmišljanja, koje u nekoliko koraka definiše i transparentnom čini celinu poslovnih procesa o čijim se performansama izveštava i upravlja:

Donošenje kvalitetnih poslovnih odluka u promenljivom i kompleksnom poslovnom okruženju zahteva sinergiju menadžerskog iskustva, instinkta i znanja o retail businessu, a s druge strane i finansijske informacije o poslovnim procesima o kojima controlleri izveštavaju. “Business decision controlling” kao podrška ostvarenju ove sinergije u praksi bazira se na usvajanju pomenutog načina razmišljanja, koje u nekoliko koraka definiše i transparentnom čini celinu poslovnih procesa o čijim se performansama izveštava i upravlja:

Donošenje kvalitetnih poslovnih odluka u promenljivom i kompleksnom poslovnom okruženju zahteva sinergiju menadžerskog iskustva, instinkta i znanja o retail businessu, a s druge strane i finansijske informacije o poslovnim procesima o kojima controlleri izveštavaju. “Business decision controlling” kao podrška ostvarenju ove sinergije u praksi bazira se na usvajanju pomenutog načina razmišljanja, koje u nekoliko koraka definiše i transparentnom čini celinu poslovnih procesa o čijim se performansama izveštava i upravlja:

- definisanje cilja koji se konkretnom poslovnom odlukom želi realizovati – uštede u troškovima, povećanje prihoda od prodaje, unapređenje profitabilnosti pojedinih kategorija proizvoda, optimizacija upravljanja zalihama, podizanje efikasnosti in-store operacija... Osim finansijski jasno kvantifikovanih ciljeva, to mogu da budu i ciljevi “soft” prirode ali koji u svojoj konačnici ipak podrazumevaju preduzimanje aktivnosti koje zahtevaju angažman merljivih finansijskih resursa ili posredno dovode do inkrementala u troškovima i/ili prihodima kompanije

- razlaganje poslovnih procesa duž lanca vrednosti na sastavne elemente – cost drajvere i/ili value drajvere, identifikaciju tih elemenata kroz organizacionu sturukturu i shodno tome grupisanje relevantnih organizacionih segmenata u skupinu profitnih centara i mesta troškova koji će činiti osnovu buduće izveštajne celine

- određivanje strukture praćenja profitabilnosti koja će biti zasnovana na što preciznijoj alokaciji pripadajućih vrsta troškova i/ili prihoda, koji nastaju u organizacionim delovima kao rezultat donete odluke

- uspostavljanje fleksibilnog periodičnog sistema izveštavanja kroz razvoj prilagođenih izveštaja u BI softveru

- analiza ostvarenih finansijskih performansi poslovnih odluka i njihovo proaktivno komuniciranje putem kontinuiranog feedbacka donosiocima odluka, za potrebe utvrđivanja devijacija rezultata od očekivanog, formulisanje i preduzimanje korektivnih aktivnosti.