SREĆAN SVIMA PERIOD BUDŽETIRANJA, Jelena Dedić, Chief Financial Officer-Region, SRB LE BELIER

Tekst je preuzet iz Controlling magazina broj 16.

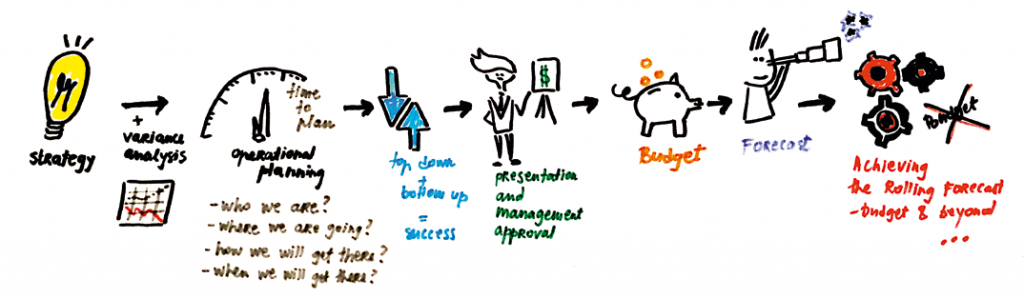

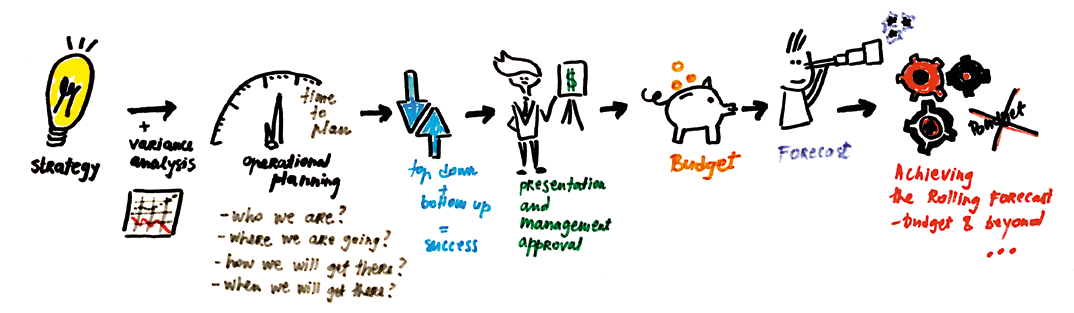

Polazna osnova poslovanja je vizija vlasnika kapitala i menadžmenta. Da bi se strateški plan ostvario, neophodno je definisati operativne korake u vidu potrebnih aktivnosti i resursa. Budžet je materijalizacija tih koraka. Najčešći ciljevi su predstavljeni kao targetirani promet i s njima vezan EBIT ili kao visina troškova koje možemo sebi da priuštimo poštujući princip ekonomičnosti – maksimalan profit uz minimalne troškove.

OSNOVA BUDŽETIRANJA

Polaznu osnovu budžetiranja predstavlja aktuelni P&L, odnosno analiza varijansi, uz to da je bilans stanja kao pokazatelj finansijskog položaja već analiziran. Iako su to podaci iz prošlosti, nama su značajni i dragoceni jer iz njih učimo za budućnost. Pored već pomenutog P&L-a, plan investicija predstavlja sastavni deo budžetiranja. Precizno i jasno računovodstveno evidentiranje predstavlja neminovnost, kao i controlling tema broja 49 decembar 2019. analiza varijansi, jer njom revidiramo i čistimo bazu, koja će biti osnova za nadgradnju. U skladu s navedenim, sve vanredne situacije se čiste, a ubacuju se nova očekivanja kako nam osnova ne bi bila iskrivljena. U zavisnosti od delatnosti, preispituju se ključni nosioci troškova.

NOSIOCI TROŠKOVA

U proizvodnim kompanijama to su direktni materijal i direktni rad. Nad njima moramo imati kontrolu. Analizom sastavnica, radnih naloga, jednostavnom ABC metodom izdvajamo noseće materijale. Varijacije između normativa, stvarnog i planskog troška mogu biti u ceni i strukturi materijala. Ovde veliki doprinos daju kolege iz nabavke, koje procenjuju kretanja cena materijala u narednoj godini, dok kolege iz inženjeringa pomažu oko varijacije u strukturi koja se odnosi na bolju iskorišćenost materijala i slično. U vezi s planiranjem troškova radne snage, polaznu osnovu čini kretanje cene radnog sata, kao i produktivnost rada. Važno je konstantno pratiti i preispitivati vreme utrošeno na direktni rad, neaktivno vreme i vreme utrošeno na ostale neproizvodne aktivnosti. Čak i mala poboljšanja u ovom delu mogu nositi veliki ukupni učinak. Osim glavnih proizvodnih troškova, troškova direktnog materijala i rada, analiziraju se i ostali proizvodni i neproizvodni troškovi iz grupa MOH i SGA. Svi su oni grupisani po funkcionalnosti i odgovornosti. Najuticajnije troškove možemo analizirati detaljno ili ih planirati od nule, po principu Zero-based Budgeting-a. Kako ovo iziskuje vreme, dobra praksa je da nabavka koristi ovaj metod tokom godine, a da na kraju imamo spremnu informaciju. Kada imamo definisan strateški plan i prečišćenu i dopunjenu analizu varijansi, imamo dobru osnovu za operativno planiranje, a tool je, naravno, Excel obrazac. S aspekta jednostavnosti, idealno bi bilo da se isti obrazac koristi za budžetiranje i za mesečno izveštavanje jer su tada sve strane upoznate s formom. S obzirom na to da je nepoštovanje rokova za dostavu podataka česta pojava, potrebno je primeniti sistematski prilaz planiranju, koji podrazumeva kalendar sastanaka i aktivnosti gde ćemo ostaviti malo prostora do deadline-a, kako bismo bili sigurni. Krećemo sa sastancima.

SASTANCI

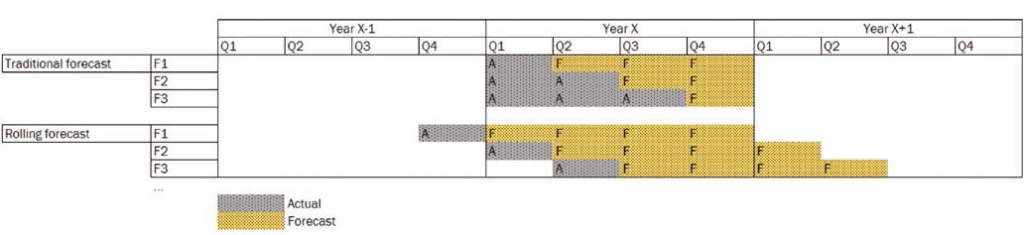

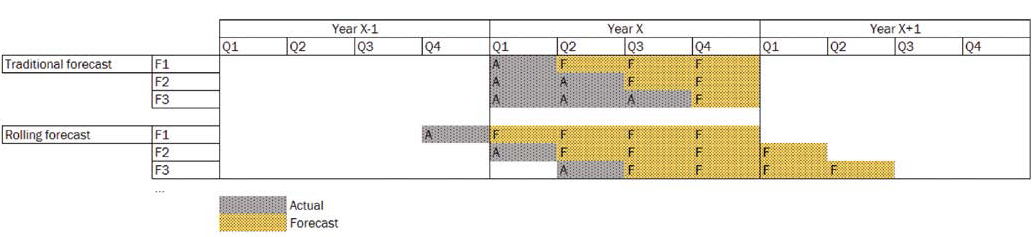

Top-down-om se određuju osobe koje će biti uključene u proces i prezentuje im se strateški cilj. Odgovor na top down je bottom-up. Od ključnog značaja je davanje ovlašćenja i poverenja delegiranim kolegama kako bi se obezbedila njihova posvećenost. Na narednim sastancima predlozi se usaglašavaju dvostranim tokom informacija. Proces konsolidacije nije lak. Najčešći problem s top-down strane jeste nejasno saopšten cilj. Tada se gubi motivacija tima. Ciljevi (treba da budu) zahtevni i ostvarivi. Svakako da se vlasnik uvek pita zašto samo toliki EBIT, dok se menadžer pita zašto ne potrošiti sve što imamo u budžetu, jer ušteda često znači niži nivo za sledeću godinu. Neambiciozni planovi, bezvoljnost i izostanak odgovornosti usled nedostatka informacija u vezi sa strategijom i pravljenjem rezervi glavne su zamke bottom-up planiranja. Od presudnog značaja za usaglašavanje svih strana je jasno postavljen cilj. Sklopljena slagalica u potpunosti mora biti razumljiva i logična za celu organizaciju. U krajnjem rezultatu svi treba da vide nagradu. Kada imamo usaglašene korake, imamo i budžet; poželjno je da se ceo proces uradi u što kraćem roku uz praćenje samo neophodnih i važnih detalja. Odobravanjem budžeta na kraju smo jedne, ali i na početku druge značajne aktivnosti. Prati se realizacija, analiziraju se nove varijanse, donose se korektivne mere. S druge strane, kako se ne bismo dosađivali do sledećeg avgusta, na scenu se uključuje forecast – jasan i realan pokazatelj kuda idemo na osnovu najnovijih informacija. Tradicionalni forecast je predviđanje – 1-1QA+3QF, 2 2QA+2QF,3-3QA+1QF, nakon svakog kvartala do kraja godine.