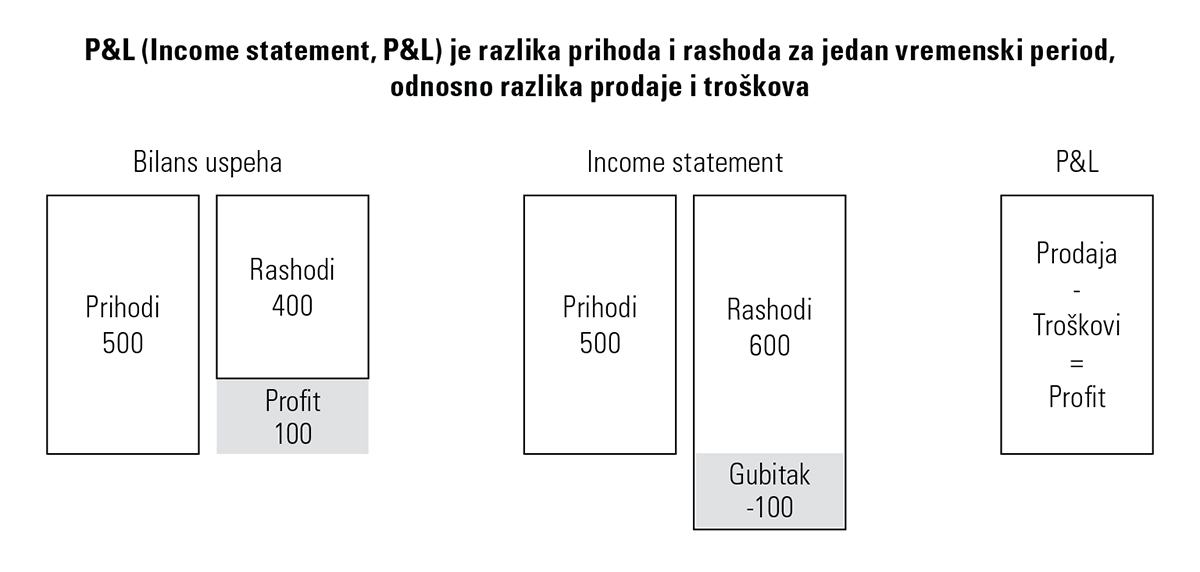

P&L Profit and Loss (bilans uspeha)

P&L je skraćenica za Bilans uspeha. Bilans uspeha je pregled prihoda i rashoda za jedan vremenski period (mesec dana, tri meseca, godinu dana). Najmanji vremenski period za P&L je mesec dana (npr, 1.1-31.1.2013. god) a najduži vremensku period je godinu dana (npr, 1.1.-31.12.2013. god).

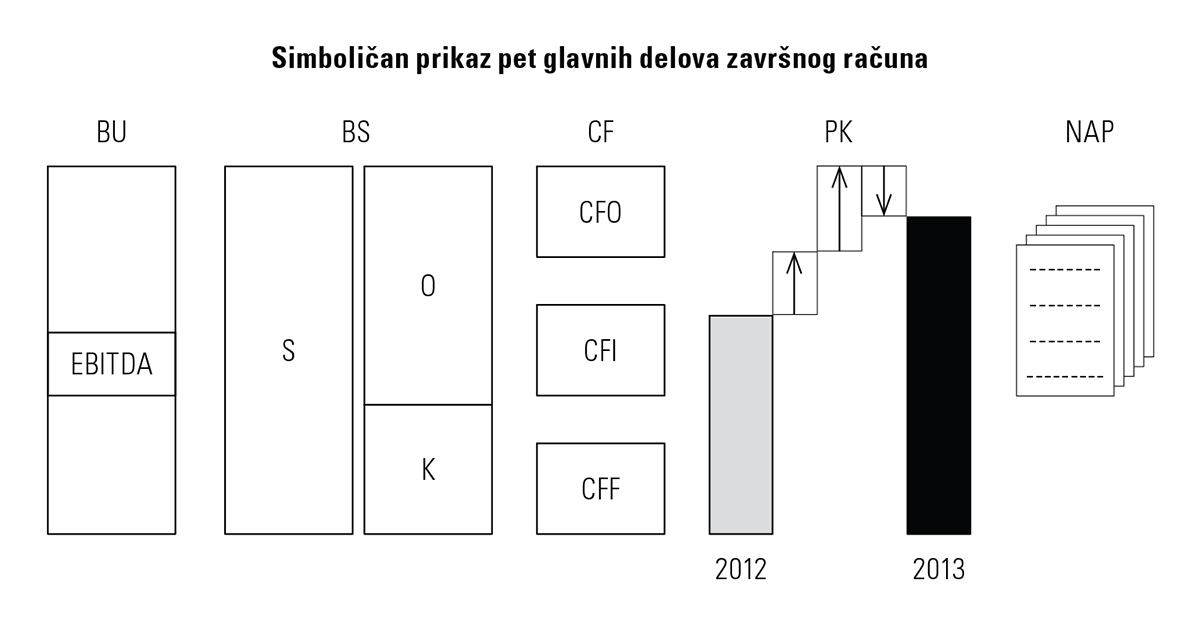

Bilans uspeha jedan od pet delova završnog računa annual report:

- Bilans uspeha

- Bilans stanja balance sheet

- Izveštaj o tokovima gotovine cash flow

- Izveštaj o promenama na kapitalu changes in equity

- Napomene notes to the financial statements

Bukvalni prevod reči P&L je Račun dobiti i gubitka tj. RDG. Izraz RDG se koristi u Hrvatskoj kao zvaničan izraz umesto reči Bilans uspeha. Pored izraza P&L, često se koristi i izraz Income statement.

P&L je razlika prihoda i rashoda

za jedan vremenski period.

Ako je razlika pozitivna, kompanija ima profit.Ako je razlika negativna, kompanija ima gubitak (loss).

Postoji nekoliko izraza koji se često koriste i koji su sinonimi:

Između ovih izraza postoji mala razlika (npr. rashodi nisu baš uvek jednaki troškovima) no to je nebitno za poslovnu praksu. Menadžeri često koriste bilo koju kombinaciju ovih izraza („Daj mi P&L da vidim koliki je sales i koliki su nam troškovi pa da vidimo šta ćemo sa profitom“). Verovatno bi naš poznati lingvista Ivan Klajn bio zgrožen ovakvim načinom izražavanja, ali menadžeri često imaju svoj specifičan poslovni jezik koji nije uvek u duhu književnog jezika i lingvističkih normi.

Postoje dva osnovna načina pravljenja P&L:

Postoje dva osnovna načina pravljenja P&L:

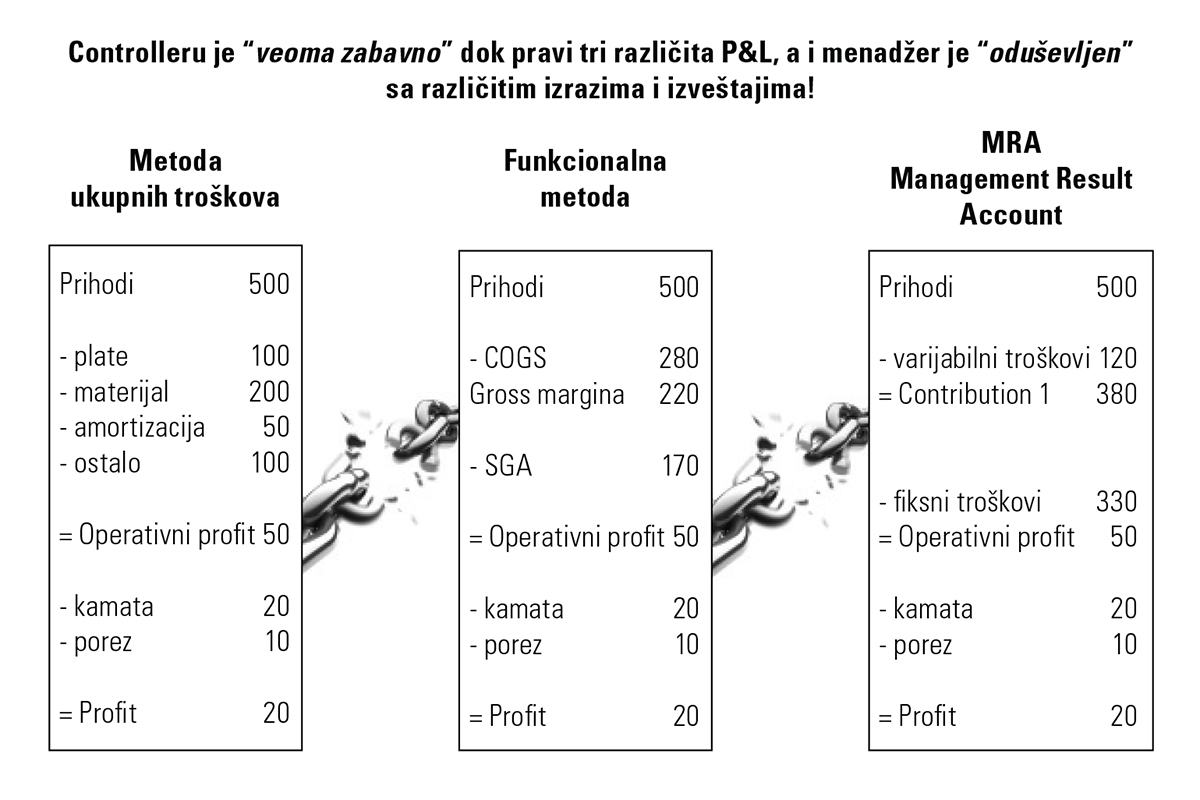

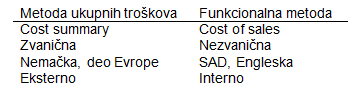

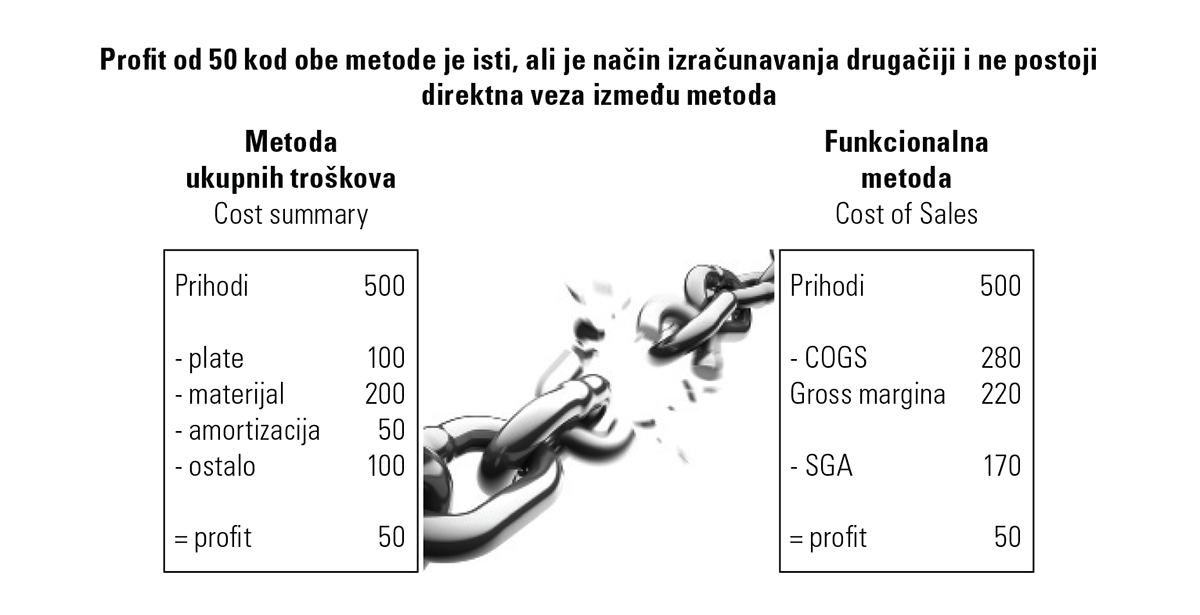

- Metoda ukupnih troškova cost summary

- Funkcionalna metoda cost of sales

Kompanije u Srbiji moraju zvanično da koriste metodu ukupnih troškova. Ova metoda je nastala u Nemačkoj i prisutna je u Evropi. Sa druge strane bare tj. u SAD isključivo se koristi funkcionalna metoda. Funkcionalna metoda je korisna kod internog izveštavanja za potrebe menadžmenta.

- Plate

- Materijal

- Amortizacija

- Ostali troškovi

Kod funkcionalne metode troškovi se prikazuju po mestu nastanka tj. po funkciji:

- COGS – ovde je mesto troška Proizvodnja.

- SGA Sales, General, Administration – ovde je mesto troška Administracija.

Između ove dve metode ne može da se napravi direktna veza, tj. ne možete da iz jedne metode direktno reklasifikujete podatke u drugu metodu. Da bi videli vezu između ove dve metode morate da poznajete interne troškove, obračun cene koštanja, alokaciju troškova i sl.

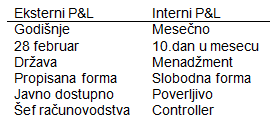

- Eksterni P&L se pravi jednom godišnje za potrebe državnih organa i zove se Završni račun annual report. Rok za predaju završnog računa je 28. februar za prethodnu godinu. Obrazac je propisan od strane države i sve registrovane kompanije u Srbiji popunjavaju iste obrasce za Završni račun. Obrasci se popunjavaju u softweru koji je obezbedila Agencija za Privredne registre i obrasci se šalju e-mailom Agenciji. P&L za bilo koju kompaniju u Srbiji je javan podatak i može da se vidi na sajtu Agencije www.apr.gov.rs. Završni račun pravi šef računovodstva. Završni račun se razlikuje za srednja i velika preduzeća u smislu da oni dostavljaju malo veći broj obrazaca, dok mala preduzeća dostavljaju samo Bilans uspeha i Bilans stanja.

- Interni P&L se pravi mesečno za potrebe menadžmenta monthly report. Rok za izradu je nekoliko radnih dana na kraju meseca a obično je do 10.og u mesecu. Kod dobrih kompanija rok izrade mesečnih izveštaja bude i kraći - od 3 do 5 dana. Obrazac internog P&L nije propisan i svaka kompanija ima svoj poseban način izveštavanja. Interni P&L je poverljiv dokument i nije dostupan javnosti. Interne izveštaje pravi controller.

Ključna stvar kod analize P&L su međuzbirovi. Postoji nekoliko glavnih međuzbirova koji se koriste za analizu:

- Bruto marža gross margin

- EBITDA

- Operativna dobit operating profit

- EBIT

Ovi međuzbirovi ne postoje u zvaničnim bilansima već moraju da se posebno preračunaju.

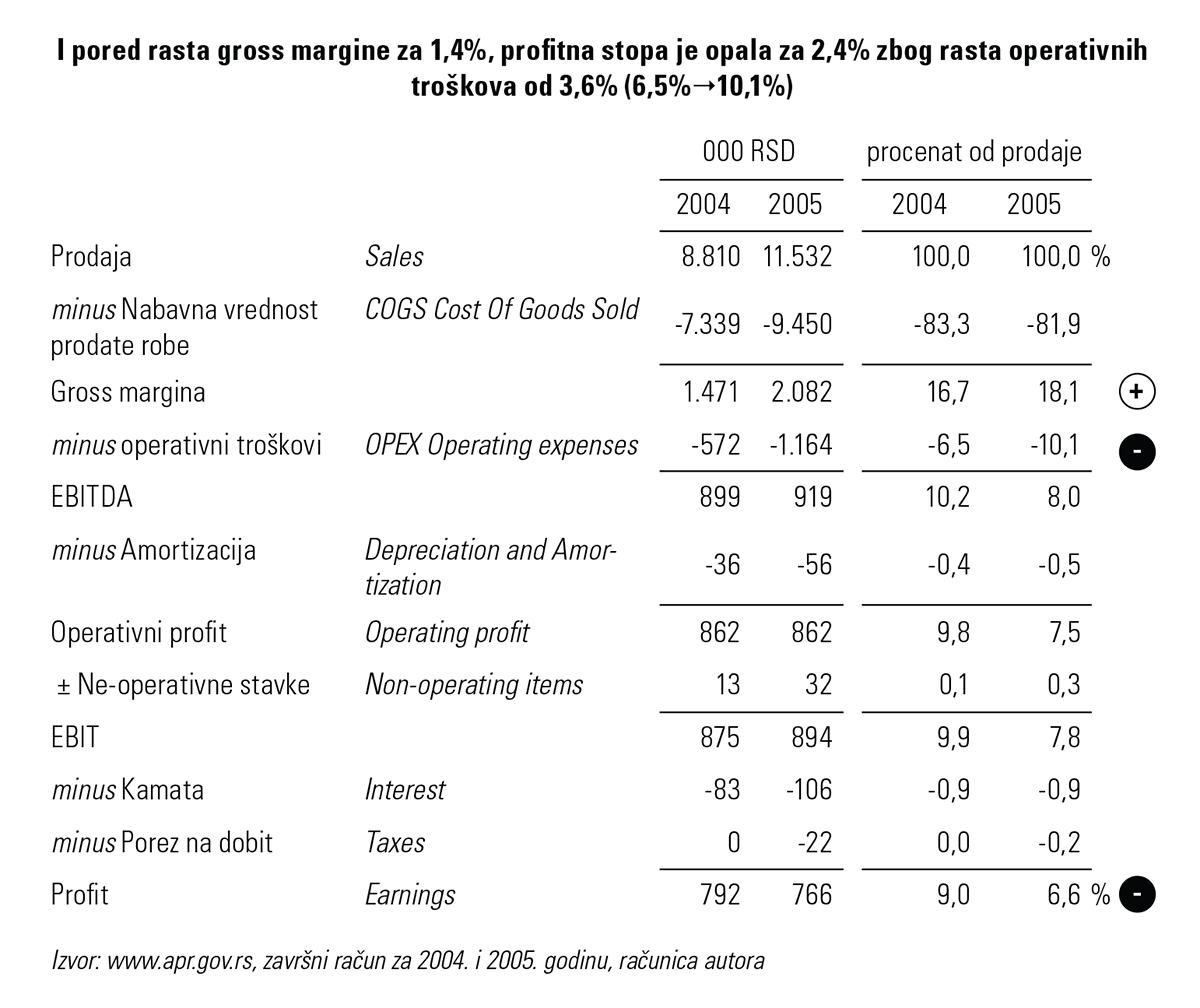

PrimeriNELT je najveći distributer robe široke potrošnje u Srbiji. Uzeo sam njegove zvanične Bilanse uspeha za 2004. i 2005. godinu i reklasifikovao ih:

Pored ove dve P&L metode, za interno izveštavanje menadžmenta koristi se i MRA Management Result Account. MRA je specijalna vrsta P&L gde su troškovi podeljeni na fiksne i varijabilne. MRA je ključan za donošenje kratkoročnih odluka menadžera: formiranje prodajne cene, davanje rabata kupcima, analiza profitabilnosti proizvoda customer P&L. To znači da se dešava da controller istovremeno pravi sva tri P&L!